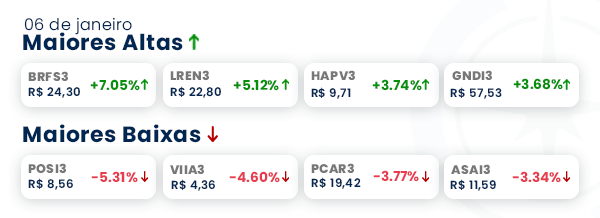

XP compra Modal; Rede D’Or; construtoras e queda das ações do Inter

Nesta manhã, os índices futuros americanos avançam à espera do Payroll

Nord Insider

Olá,

Nesta sexta-feira, 7, os índices futuros americanos ensaiam uma recuperação à espera do Payroll. Na quinta-feira, 6, as bolsas americanas terminaram mais uma sessão no vermelho, ainda sob efeito da ata do Fed mais dura.

Na agenda econômica, os investidores estarão atentos ao relatório Payroll nos Estados Unidos, com números de criação de vagas, a taxa de desemprego e ganho médio referente a dezembro.

XP compra Banco Modal

Em “share swap” relâmpago, a XP comprou o Banco Modal, avaliado em cerca de 3 bilhões de reais a preços atuais. A operação equivale a um prêmio de 50 por cento sobre o fechamento das ações ontem e de 35 por cento sobre a cotação média do último mês. A notícia foi publicada pelo Brazil Journal.

Se a transação for aprovada, os acionistas do Modal receberão 19,5 milhões de novas ações Classe A da XP Inc (pós-diluição) e ficarão com 3,5 por cento da empresa.

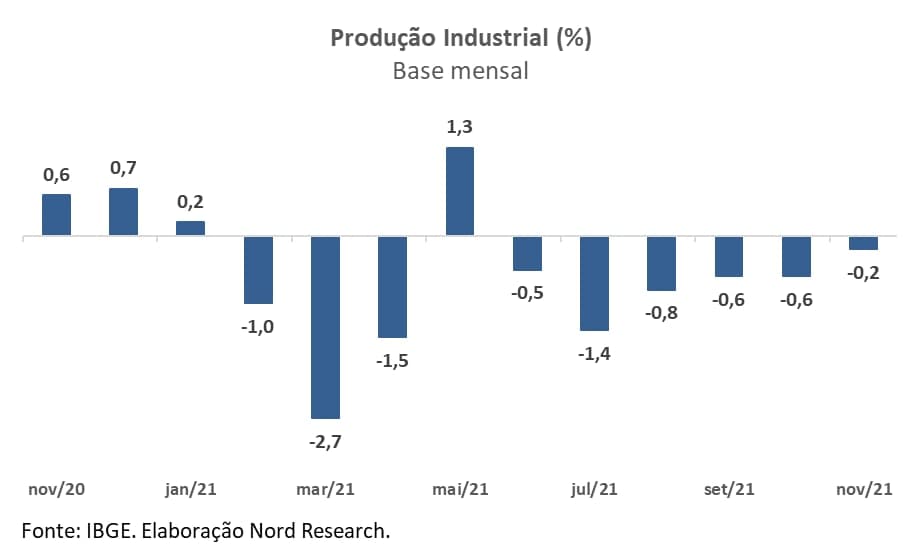

IBGE: Produção industrial recua em novembro

A produção industrial brasileira caiu -0,2 por cento em novembro, na comparação com outubro, segundo dados da Pesquisa Industrial Mensal (PIM), divulgada na quinta-feira, 6, pelo IBGE. O resultado veio abaixo da estimativa do mercado, que esperava uma alta de +0,1 por cento.

No mês, o setor industrial brasileiro ainda está -4,3 por cento abaixo do patamar pré-pandemia. Isso porque a indústria ainda sofre com os juros em alta e a demanda em baixa, impactada pela inflação elevada e pela precarização das condições de emprego, já que, com o rendimento mais baixo, o trabalhador consome menos.

Além disso, é importante ressaltar que a indústria ainda foi impactada pelas dificuldades na cadeia produtiva global e pela falta de matéria-prima.

Preocupações concretas para o mercado imobiliário em 2022

Após meses de alta em 2020, o mercado imobiliário entrou em 2021 otimista, pronto para brilhar pelo segundo ano consecutivo, mas infelizmente a realidade foi contrária às expectativas. Os relatórios operacionais divulgados pelas maiores incorporadoras do país mostraram estagnação das vendas, apesar do setor ter ampliado os lançamentos.

Novo panorama de juros em 2021

Olhando para o ano passado, de modo geral, tinha-se a expectativa de um superciclo imobiliário, mas o cenário mudou por conta da inflação mais forte, que fez os juros subirem rapidamente, além das crises políticas, reformas tributária e administrativa paradas e o fiscal comprometido.

Analisando o 1T e o 2T de 2021, o nosso analista de ações, Fabiano Vaz, avalia que foram positivos para as principais construtoras que ainda estavam com um ritmo de lançamentos e vendas interessantes, mesmo com inflação e juros subindo.

Porém, a partir do 3T21, nota-se que as ações das grandes incorporadoras negociadas na Bolsa de Valores brasileira sofreram mais com a escalada dos juros e forte alta dos custos com materiais de construção.

Para o balanço operacional do 4T, acreditamos que deva ser parecido ao desempenho apresentado no 3T21, com desaceleração dos lançamentos e queda nas vendas. Inclusive algumas construtoras sinalizaram possível redução do guidance de lançamentos para 2022.

O que esperar para as ações do setor?

Em 2021, os papéis das principais construtoras acumularam uma desvalorização de:

Gafisa (GFSA): -52,9 por cento

Eztec (EZTC3): -50,3 por cento

Trisul (TRIS3): -47,9 por cento

Cyrela (CYRE3): -42,1 por cento

Even (EVEN3): -38,5 por cento

MRV (MRVE3): -33,3 por cento

Considerando todos os pontos anteriormente elencados pelo nosso analista, avaliamos que é difícil opinar se as ações do setor vão continuar em forte queda.

Contudo, tendo em conta que as perspectivas para a economia brasileira vêm piorando, espera-se que os lançamentos e as vendas para este ano continuem impactados, o que acaba pesando nos resultados. Sem resultados ou expectativas de crescimento dos resultados, o mercado tende a continuar penalizando as ações do setor.

As construtoras estão baratas? Sim!

A avaliação, por ora, segue de que as construtoras estão baratas, com base nos múltiplos, e negociando abaixo do valor patrimonial. Entretanto, é preciso uma análise mais aprofundada para compreender quais são as perspectivas e a capacidade dessas empresas de voltarem a crescer.

De toda forma, o nosso analista considera para se ter no radar as ações da EZTEC e da Trisul por serem empresas mais resilientes em ciclos desfavoráveis, como demonstraram em 2015, quando se saíram bem da crise enquanto outras do setor quase quebraram.

Por fim, a MRV, que tem forte demanda por imóveis econômicos por meio do programa Casa Verde e Amarela (CVA) e operações nos Estados Unidos.

Preferências da Nord

Aqui, vamos deixar duas recomendações da carteira Nord Deep Value, do Fabiano Vaz. A primeira é a Ambipar (AMBP3), empresa que atua no setor de gestão ambiental e possui 40 por cento da sua receita em dólar, com subsidiárias nos EUA e Europa, portanto tem baixa exposição à economia doméstica.

Segundo, a XP (XPBR31), que segue gerando receita com a migração dos investidores para a renda fixa, apesar do mercado de renda variável menos atrativo.

Para ele, ambas as empresas devem continuar com um crescimento elevado mesmo com o cenário desfavorável no Brasil.

Rede D’Or anuncia primeira aquisição de 2022

A Rede D’Or (RDOR3) comprou o Hospital Santa Maria, localizado em Campo Grande, como parte de sua estratégia de expansão no Mato Grosso do Sul. A aquisição foi realizada por meio do Hospital Proncor, que pertence à RDOR desde julho do ano passado.

Com um valor de firma de 25 milhões de reais (sendo que o endividamento líquido será deduzido desse valor) e com 30 leitos atualmente, o múltiplo da transação é de 833 mil reais por leito do hospital — bem abaixo da média das últimas aquisições feitas pela empresa desde o seu IPO, que era de 2,07 milhões de reais por leito.

Relevante agora

Stop loss do “Monstro” e o que fazer agora com ações do Inter

A duras penas, enfim o Ibovespa registrou a sua primeira alta no ano, na quinta-feira, 7, puxada pelo desempenho positivo dos papéis da Vale, dos bancos e do recuo dos juros futuros. Nesta semana nada fácil, um assunto que merece a nossa atenção é o leilão de units do Inter na B3.

Resumindo rapidamente: em quatro pregões, os papéis do Inter (BIDI11) chegaram a acumular uma queda superior a -30 por cento. O movimento foi pressionado pelo “Monstro do Leblon”, o investidor que, por meio de seu fundo Ponta Sul, ofertou 20 milhões de units do banco, com o lote inteiro a 21 reais.

Na operação, chamada pela corretora do BTG, Flavio Goldim ainda aumentou o lote para 30 milhões de units. Os rumores são de que o volume total foi de cerca de 830 milhões de reais, com a venda de 33,8 milhões de units, a 24,54 reais.

A alavancagem do monstro

O “ Monstro do Leblon" possui uma grande participação nos papéis do Inter — até então, tinha 12 por cento do banco digital. Como o Ponta Sul opera muito alavancado (operações a termo e swap), em momentos de Bolsa em queda, o fundo pode acabar sendo obrigado a liquidar parte de suas posições.

Por conta disso, o mercado especula que o leilão de baixa na terça-feira, 4, pode ter ocorrido para cobrir uma chamada de margem (garantia financeira exigida pela B3 em operações arriscadas).

Até onde vão as ações do Inter?

Para o nosso analista Victor Bueno, as ações do Inter continuam oferecendo uma oportunidade muito melhor em comparação com o Nubank. Isso porque, além de dar mais indícios de que vai continuar entregando crescimento no longo prazo por conta do seu ecossistema financeiro completo, as ações do Inter estão sendo negociadas por cerca de 1/3 do múltiplo do Nubank, a 6x receitas (contra 17x do seu concorrente direto).

Adicionalmente, entendemos que os fundamentos do Inter vêm melhorando a cada ano e podem ser impulsionados ainda mais se a sua reorganização societária for aprovada em 2022. Com isso, a empresa finalmente poderá migrar suas ações para a Bolsa de Valores americana.

Em nossa avaliação, com as quedas recentes, os papéis do Inter negociam com um alto desconto em relação ao seu principal concorrente, o Nubank, e outros bancos digitais.

Programa de recompra

Na segunda-feira, 3, o Inter anunciou a abertura de seu programa de recompra de até 4 milhões de reais de ações ordinárias (ON) e até 8 milhões de reais de ações preferenciais (PN). Para o nosso analista, não é muito comum empresas de crescimento como o Inter fazerem recompra de ações.

Contudo, vale ressaltar que o programa aprovado é relativamente pequeno (0,3 por cento das ações ON e 0,6 por cento das ações PN) e se justifica tanto pela perspectiva de geração de valor para o acionista quanto pela sinalização de que a empresa entende que o mercado está pagando um preço muito abaixo do real valor que ela possui no longo prazo.

Não jogue a toalha

Como na saga “O mochileiro das galáxias”, escrito por Douglas Adams, “Don't Panic” (não entre em pânico). Na nossa análise, o programa de recompra não representa motivos que possam impactar as ações do Inter e que justifiquem as quedas dos últimos pregões.

Por fim, destacamos o cenário desfavorável para as empresas de tecnologia, principalmente com a alta dos juros. Afinal, grande parte dos valores dessas companhias está nos lucros futuros, e uma elevação na taxa de desconto dos valuations faz com que o ajuste no “valor justo” delas seja maior.

Mas isso pode ter um grande impacto nos fundamentos da empresa? Acreditamos que não.

Essas mudanças na taxa de desconto interferem somente nas premissas dos analistas, e não nos fundamentos que o Inter possui ou nas nossas expectativas com relação à companhia no longo prazo. Mesmo que a alta dos juros possa influenciar de alguma forma suas receitas, a empresa possui um ecossistema completo e diversificado que torna o Inter menos dependente de apenas uma fonte.

Como detalhamos no relatório sobre o Inter, continuamos confiantes com a nossa tese de investimentos e vemos oportunidade para as ações de BIDI11.

Recomendação: Compra

Gostou desta edição? Clique na nossa enquete abaixo ou responda a este e-mail com o seu feedback!