Vale a pena comprar as ações da Taesa (TAEE11)?

A empresa

A Taesa (TAEE11) é uma empresa do setor elétrico brasileiro, controlada pela mineira Cemig. Ela atua especificamente no segmento de transmissão de energia elétrica: interliga, por meio de linhas de longa distância, os parques geradores às redes de distribuição de energia.

Um dos maiores grupos privados de transmissão de energia do Brasil em termos de Receita Anual Permitida (RAP), a Taesa se dedica exclusivamente à construção, operação e manutenção de ativos de transmissão, com 11.062 km de linhas em operação e 2.514 km de linhas em construção, que totalizam 13.576 km de transmissão e 97 subestações.

A Companhia possui presença em todas as 5 Regiões do país (18 estados e o Distrito Federal) e um Centro de Operação e Controle localizado em Brasília.

Atualmente, a Taesa detém 39 concessões de transmissão: i) 10 concessões que compõem a empresa holding (TSN, Novatrans, ETEO, GTESA, PATESA, Munirah, NTE, STE, ATE e ATE II); ii) 10 investidas integrais (Brasnorte, ATE III, São Gotardo, Mariana, Miracema, Janaúba, Sant’Ana, São João, São Pedro e Lagoa Nova); e iii) 19 participações (ETAU, Transmineiras e os Grupos AIE e TBE).

Além disso, a taxa de disponibilidade das suas linhas beira os 100 por cento, o que é ótimo.

O setor elétrico é, por sua própria natureza, um mercado extremamente regulado, no qual as regras de remuneração dos participantes variam conforme seu papel no setor. As transmissoras, como a Taesa, fazem jus às tarifas de uso do sistema de transmissão, recolhidas pelas distribuidoras.

Uma peculiaridade é que a companhia é remunerada pela capacidade de transmissão que lhe é contratada (e não pela quantidade de energia), o que se traduz em grande estabilidade de receita e regras claras para reajustes periódicos.

Com a infraestrutura já colocada, os principais gastos das transmissoras se resumem aos investimentos e despesas associadas à manutenção das linhas, da qual a Taesa apresenta excelente histórico de execução.

A combinação de receitas altamente recorrentes com gastos relativamente baixos se traduz em uma forte geração de caixa, além da alta e frequente disponibilidade de recursos para distribuição aos acionistas.

Oportunidades de crescimento

Como principais oportunidades para a Taesa, destaco:

i) novos e bons arremates de projetos em futuros leilões de transmissão de energia elétrica M&A, com taxas de retorno atrativas e prêmio expressivo em relação à renda fixa;

ii) possibilidade de reduções na curva de juros longos, trazendo maior atratividade para a tese e para o yield oferecido – fenômeno que acontece com as empresas de transmissão de energia e é muito parecido com a marcação a mercado da renda fixa;

iii) seguir entregando projetos antecipadamente e/ou com economia no orçamento de obras em relação ao que for definido em contratos de concessão – relembro aqui que a Taesa apresenta um bom histórico de execução nesse quesito.

Riscos

Como principais riscos para a Taesa:

i) aumento expressivo na curva de juros, inclusive como decorrência de um pior cenário fiscal à frente em nosso país, o que diminui a atratividade da tese e dos dividendos distribuídos pela Companhia;

ii) menores taxas de retorno em futuros leilões de transmissão como decorrência de maior competição por projetos, limitando as oportunidades de crescimento – padrão este já observado ao longo dos últimos leilões, muito em função da maior busca por alternativas diferentes na rentabilização do capital em meio ao atual cenário de juros baixos. Apesar disso, sigo observando boa disciplina da Companhia frente aos leilões;

iii) atraso nas obras de novas linhas e gastos adicionais de orçamento – que, apesar de pouco provável, não deixam de ser um risco.

iv) risco indireto das distribuidoras – elo importante de arrecadação para as transmissoras – em meio a novas eventuais complicações de demanda e/ou inadimplência, o que acabaria por colocar a preservação dos fluxos de caixa do setor elétrico em xeque.

v) risco regulatório, implicando variações nas receitas em caso de mudança de regulação.

Desempenho Financeiro

Veja, abaixo, a evolução da lucratividade da Companhia ao longo dos últimos 10 anos:

Nesse histórico mais longo, é possível observar que o lucro e os proventos pagos são relativamente estáveis ao longo do período, o que não necessariamente é ruim para quem investe pensando em dividendos, dado que a empresa sempre gera resultado de forma consistente – note que o payout também é bem elevado e nunca ultrapassa a lucratividade.

No entanto, apesar de ser uma empresa de resultados mais estáveis no geral, também observamos um crescimento forte em 2020, mas grande parte disso se deve a fatores não-recorrentes (aumento significativo do IGP-M). A Companhia apresenta a maioria dos seus contratos atrelados ao IGP-M, e como o índice veio bastante forte, acabou sendo um dos principais motivadores para um resultado mais intenso.

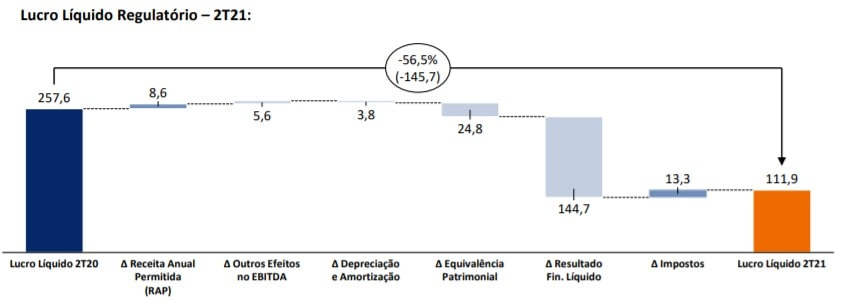

Olhando agora para o último trimestre (2T21) especificamente, a Taesa divulgou resultados neutros e em linha com o consenso de mercado, sem grandes surpresas no desempenho operacional, seguindo os reajustes tarifários, a entrada em novas operações (contrabalançadas pela queda em outras concessões) e a boa execução de custos e despesas. No entanto, o Lucro Líquido Regulatório foi fortemente impactado por um aumento nas despesas financeiras (como podemos ver na imagem abaixo), dado o aumento na linha de juros incorridos.

Olhando para a dívida, é uma empresa que apresenta uma alavancagem financeira (Dívida Líquida/EBITDA) de 4,5 vezes. Apesar de ser uma relação relativamente alta, a Taesa dispõe de alta previsibilidade de geração de caixa, além de perfil de dívida alongado, o que não traz grandes preocupações.

Em resumo, a Taesa é uma empresa que apresenta bastante consistência e resiliência em seus resultados, payout elevado e boa previsibilidade na geração de caixa – em vista dos contratos longos e da correção por índices de inflação.

Valuation e Dividendos

Apesar de gostar bastante do histórico de Taesa e da previsibilidade do seu setor, que proporciona estabilidade e margens elevadas, a Taesa (TAEE11) está negociando acima da sua média histórica e também de outros pares do setor, o que nos leva a não realizar aportes neste momento.

Existe uma expectativa alta, embutindo prêmio, com relação à troca de controle da Companhia (venda da participação da Cemig), o que não deixaria de ser positivo para a tese. No entanto, vejo que não existe muito espaço para ganhar eficiência e/ou sinergia operacional com a alienação, uma vez que a Taesa já vem operando de forma bastante eficiente. Definitivamente, não é aquela questão de eliminar a ineficiência estatal, por isso entendo que o ganho que pode estar sendo estimado é limitado.

Em caso de não concretização da operação, pode ser que o mercado adote alguma correção, e aí a nossa recomendação pode, sim, mudar, mas por ora a interpretação é que não existe margem de segurança para novos aportes.

Assim sendo, acho que ficou claro que Taesa, apesar de ser uma ótima empresa, não é exatamente uma barganha nos níveis atuais. Existe uma outra recomendação no setor de transmissão, também alocada na carteira do Nord Dividendos, com boas perspectivas para quem quer investir em dividendos, mas que se encontra em níveis de preço mais atrativos: falo da ISA Cteep (TRPL4), que proporciona um atrativo Dividend Yield de 7 por cento para os próximos 12 meses.

MANTER Taesa (TAEE11); COMPRAR ISA Cteep (TRPL4).

Mais detalhes de cada uma dessas empresas estão disponíveis para os assinantes da série Nord Dividendos.

As Ações das transmissoras acabam sendo uma boa alternativa para os investidores em tempos de volatilidade por sua característica mais estável, e isso definitivamente é refletido no preço. Obviamente, esse comportamento é algo que observamos como prática, mas não indica garantia alguma de performance futura.

Se você gosta de dividendos, junte-se a nós.

Um abraço,