Vale a pena comprar as ações da ITSA?

A Itaúsa

Hoje vamos falar de Itaúsa (ITSA4), uma das empresas mais queridas da bolsa.

Para quem não conhece, a Itaúsa é a holding controladora do banco Itaú.

Ela foi formada pelos Setúbal e pelos Villela lá em 1966, com o objetivo de criar uma holding familiar composta de: i) 50 por cento do banco Itaú; ii) 50 por cento dos investimentos industriais das famílias.

Uma holding é, resumidamente, uma empresa que detém participações em outras empresas. A Itaúsa, hoje, atua não somente no segmento financeiro, mas também em outros setores, como bens de consumo e infraestrutura.

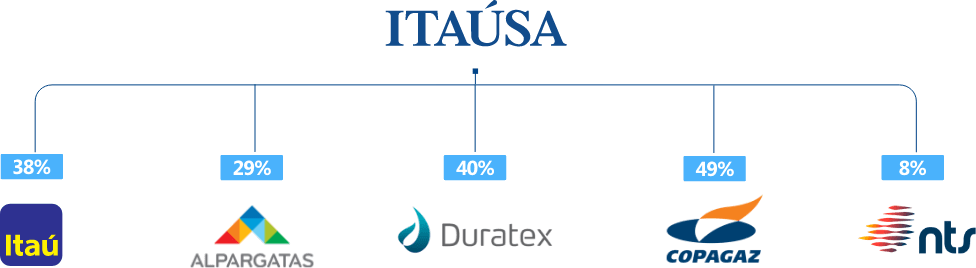

Na figura abaixo, podemos ver as principais companhias que a Itaúsa investe – os dados são referentes ao 1T21.

Participação da Itaúsa em Companhias

Quando falamos de Itaúsa, estamos basicamente falando de Itaú. Isso porque a maior parte dos lucros da Itaúsa advém do “bancão” que tanto aparece no nosso dia a dia.

Vamos agora falar sobre alguns questionamentos que considero importantes para essa tese.

Por qual motivo Itaúsa e não Itaú?

Hoje, Itaúsa é só uma forma mais barata de investir no Itaú.

Mas qual é o motivo disso? Basicamente, comprar Itaúsa é comprar Itaú com o desconto proporcionado pela holding.

Lembrando que holdings geralmente são mais baratas que o investimento direto. Em outras palavras, apresentam um desconto frente às participações que detêm.

Quer um exemplo bem básico pra você nunca mais se esquecer disso? Quando você vai comprar um lanche, é melhor pegar o combo com vários agregados ou comprar isoladamente cada item do combo?

Geralmente, vale mais a pena comprar o combo. Tem um desconto quando você opta pelo combinado em vez de comprar cada item individualmente.

É mais ou menos assim.

Portanto, é comprar a mesma coisa, mas pagando mais barato.

Atualmente, o desconto em relação às suas participações está perto dos 22 por cento, um dos maiores dos últimos anos.

Por isso a escolha de Itaúsa.

O que será de Itaúsa no longo prazo?

Muitos perguntam se a Itaúsa vai virar a Berkshire brasileira lá na frente.

Afinal, a holding vem investindo em uma série de coisas para além do setor financeiro, com vários outros negócios ali dentro que se demonstraram bastante assertivos.

A ideia é que eles continuem com essa tocada sim. Recentemente, até em saneamento acabaram entrando através da aquisição de parte da Aegea.

Ok, mas apesar de todos esses investimentos que vêm sendo realizados ao longo dos últimos tempos, você já parou para pensar na representatividade que cada um tem perto do todo?

A compra da Aegea, por exemplo, foi tão pequena que nem parece que faz alguma diferença. O valor foi de 1,3bi, enquanto Itaúsa vale 96bi.

E, com os outros investimentos, vejo que não é muito diferente. São sempre aquisições muito pequenas perto do todo.

Como falei acima, a holding é ainda muito dependente do banco, e vejo que vai levar tempo para que os investimentos em outros negócios comecem a ganhar relevância em função do tamanho da posição no Itaú. Para tirar essa dependência, caberia se desfazer da participação no banco, mas não acho que esse seria o caso.

Olhando agora para a Berkshire Hathaway, por exemplo, a maior posição é na Apple, representando praticamente 30-40 por cento do total dos ativos. Logo, quem é comprador de Berkshire é comprador de vários conjuntos de outros negócios.

Claramente, esse ainda não é o caso do Itaúsa: quem compra Itaúsa nos níveis atuais está comprando Itaú, simples assim.

Portanto, não devemos comprar Itaúsa pensando em diversificação, mas sim pensando no Itaú.

Tudo isso dito, acredito que o processo para Itaúsa virar uma Berkshire brasileira ainda é bastante lento.

Por que os dividendos estão menores?

Com a crise instalada em 2020, os bancos tiveram os seus resultados bastante impactados.

Em linhas gerais, as provisões foram para as alturas e os impactos foram nítidos nos resultados. Veja que isso aconteceu com o setor todo, não somente com Itaú.

Somado a isso, os bancos foram proibidos de realizar distribuições como as praticadas em 2019, ficando limitados por um tempo a não distribuir acima do mínimo que é estipulado.

Por isso os dividendos foram menores.

Mas vai ficar assim para sempre? Não!

À medida que observamos uma normalização na situação, com redução nas provisões e melhoria de perspectivas, algo que de fato já está acontecendo, é normal de se esperar que os resultados se recuperem.

Com resultados melhores, é plausível que o payout volte para patamares mais atrativos, em níveis pré-pandemia.

Em 2021 já é de se esperar alguma melhora, e 2022 deve ser ainda melhor. É claro que um cenário de dividendos mais altos pode mudar se alguma grande aquisição acontecer…

Olhe para o todo

Um monte de gente tira sarro das distribuições de 0,02 reais por ação de Itaúsa. Olham para isso e já saem tirando conclusões bastante equivocadas, saem falando que Itaúsa não paga mais dividendos.

Primeira coisa que tenho a dizer: você está olhando para uma distribuição pontual, o que não reflete se a empresa é (ou não é) uma boa pagadora de dividendos.

Itaúsa é o tipo de empresa que apresenta uma frequência maior em distribuições menores e uma frequência menor em distribuições maiores.

Olhando isoladamente para uma única distribuição pequena, é claro que vai parecer pouco. Por isso, tem que olhar para o todo, para o consolidado, focando sempre no que a empresa vai entregar daqui em diante, não no que já foi.

Crescimento limitado?

A Itaúsa não deve crescer tanto. Ela já se encontra em fase mais consolidada e já atingiu um tamanho considerável frente a todo o crescimento que entregou no passado.

Olhando para o setor bancário em si, existe hoje uma dificuldade grande de crescer em serviços financeiros (o maior ROE é o de serviços financeiros) em função da maior penetração e competição das fintechs. Logo, é de se esperar uma queda na rentabilidade.

Isso não é válido somente para Itaú, mas também para todos os grandes bancos. Aliás, vejo Itaú como o mais bem preparado nessa corrida digital, o que é bastante positivo para a tese.

Quer dizer que os bancos não vão mais existir? Não. Quer dizer que vão deixar de ser bons negócios? Também não.

Acho prudente olhar com mais cautela para o setor pensando na competição que está em pauta, mas para quem gosta de dividendos, vejo que o setor financeiro pode ser uma ótima opção.

Conclusão

Com yield convidativo e valuation atrativo, a recomendação é COMPRAR Itaúsa (ITSA4).

Ela é a nossa favorita do setor no Nord Dividendos!

Gosta de proventos? Venha caminhar nesta jornada com a gente!

Um abraço e até a próxima,