Um mundo além de Petrobras

Conheça as alternativas de investimento em petrolíferas listadas na B3

Olá, investidores.

Eu sou o Fabiano Vaz, analista responsável pela carteira Nord Deep Value.

Pelo título, você já deve estar pensando que vou falar: “troque Petro por PRIO”, mas desta vez a proposta é apresentar que o mundo das petroleiras vai bem além de Petrobras (PETR4).

Se há algumas décadas tínhamos praticamente apenas uma opção no setor, hoje temos: PetroRio (PRIO3), 3R Petroleum (RRRP3), PetroReconcavo (RECV3) e Enauta (ENAT3) como alternativas.

A Lei do Petróleo de 1997, que quebrou o monopólio da Petrobras, possibilitou a chegada de todas essas empresas. Após o vergonhoso capítulo da OGX na bolsa, até agora, as quatro petroleiras vêm escrevendo uma história diferente.

Para entendermos melhor se realmente são oportunidades, vou falar um pouco sobre Enauta, PetroRio, PetroReconcavo, 3R e, é claro, Petrobras.

Enauta – visibilidade baixa

A Enauta (ENAT3) é a antiga Queiroz Galvão – sim, essa mesma que vimos em centenas de notícias da Lava a Jato. A empresa foca na exploração e produção de campos de petróleo e gás.

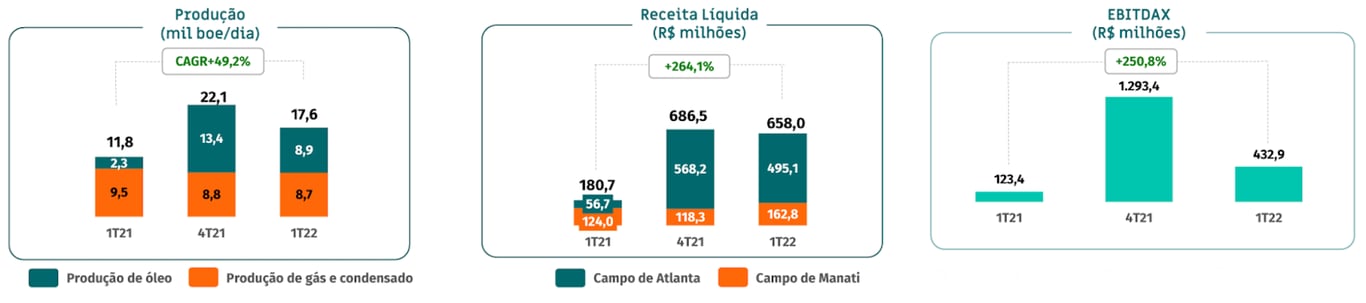

Em abril deste ano, a Enauta reportou uma produção total de 18,4 mil boe/dia (barris equivalentes de óleo) por meio dos seus dois campos offshore (no mar) Manati e Atlanta.

O Campo de Atlanta é o maior ativo da companhia e foi responsável por 9,7 mil boe/dia no primeiro trimestre de 2022 (1T22). Já no Manati, onde a companhia possui 45 por cento de participação e produz apenas gás, a produção foi de 8,7 mil boe/dia.

Os resultados do 1T22 de Enauta mostraram um forte crescimento, impulsionado pelo aumento da produção e a alta do petróleo. Contudo, como vimos no quarto trimestre do ano passado (4T21), o Ebitda também foi impulsionado por efeitos não recorrentes.

Nos últimos trimestres, a companhia teve vários problemas com a operação de Atlanta e recentemente assumiu 100 por cento de participação no campo.

Agora, com o controle total sobre o campo, a expectativa da empresa é alcançar 50 mil barris/dia em 2024 através da perfuração de novos poços e da substituição da FPSO (plataforma de produção e armazenamento de óleo e gás).

Mas a Enauta não possui grande visibilidade para expandir a sua produção. Mesmo com caixa para aquisições, a empresa não disputou de forma mais agressiva oportunidades de aquisição de novos campos, como vimos em outros players.

Sem grandes aquisições, a Enauta depende dos seus blocos exploratórios, que não têm visibilidade de produção no médio prazo e ainda apresentam o risco de não serem viáveis economicamente.

PetroRio – novo patamar de crescimento

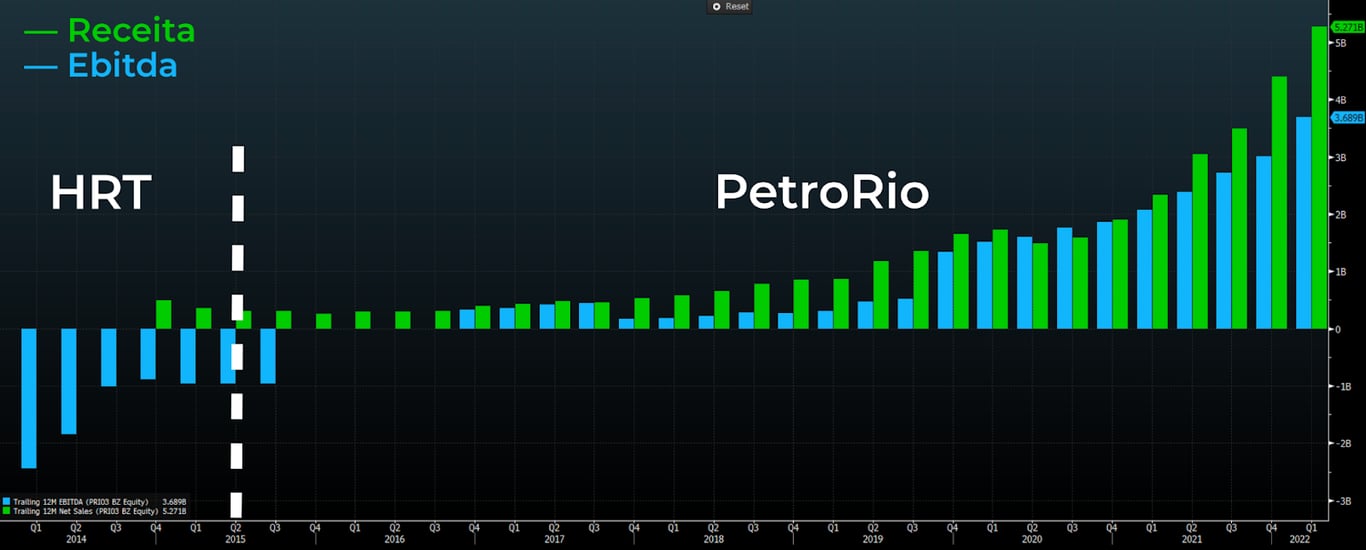

PetroRio (PRIO3) é a nossa velha conhecida, nasceu da massa falida da HRT, que focava na exploração de campos, no entanto, com a mudança de controlador do nome, a empresa focou em campos maduros no offshore.

A PRIO se especializou em comprar campos que economicamente não fazem mais sentido para as grandes petroleiras como: Petrobras, Shell, Equinor, Chevron etc.

Pagando um preço justo pelo campo, a PetroRio faz a revitalização do ativo, aumenta a sua vida e começa a produzir a custos baixos.

O controle dos custos é o grande diferencial da PRIO; a empresa entendeu que, diminuindo o lifting cost (custo de extração), ela consegue reduzir os impactos da volatilidade do petróleo nos resultados.

Crescendo mais de 4 vezes sua produção, o Ebitda da companhia subiu em média +68 por cento ao ano desde 2015, como vemos no gráfico abaixo.

O crescimento de PRIO é excepcional, e a empresa não ficou parada em 2021: concluiu a aquisição do campo de Wahoo e recentemente o de Albacora Leste. Com esses dois novos campos, a companhia deve passar de 34 mil barris/dia para 108 mil barris até 2024.

A companhia ainda pretende adquirir o campo de Albacora, que poderia adicionar mais 75 mil barris/dia.

Crescendo produção com foco nos custos, PRIO é um ótimo exemplo de uma empresa de commodities que proporciona boa visibilidade mesmo em momentos desfavoráveis do petróleo.

A estratégia da PetroRio foi inspiração para 3R e PetroReconcavo.

PetroReconcavo – crescimento onshore

A PetroReconcavo (RECV3) nasceu em 1999, operando campos onshore (em terra) da Petrobras. Especialista na operação e revitalização de campos, a companhia viu uma oportunidade de crescer comprando campos através do plano de desinvestimentos da Petrobras, que começou em 2019.

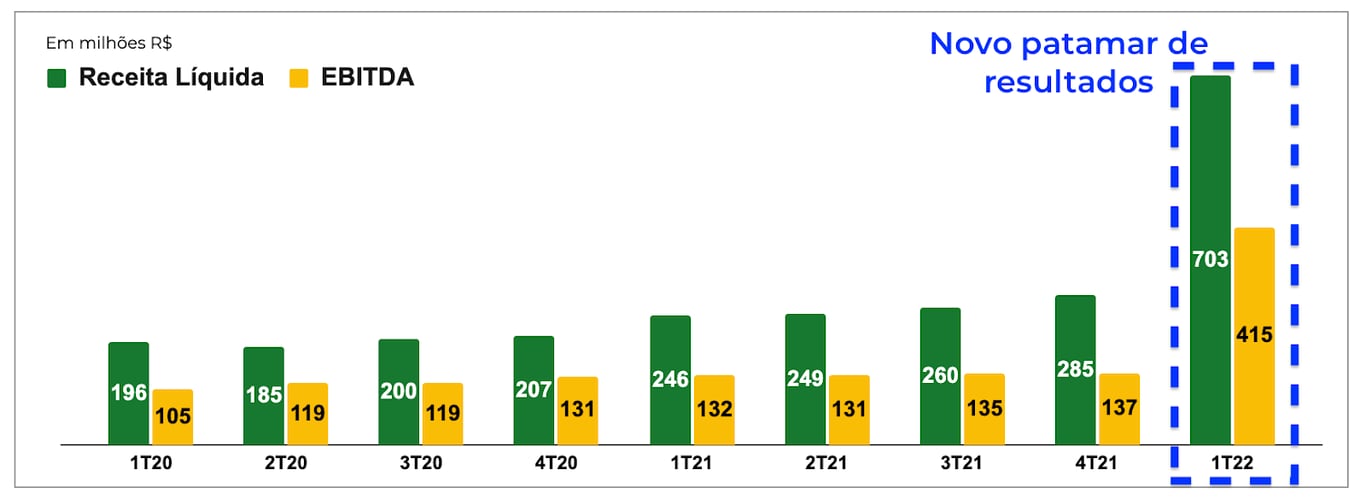

Com 3 ativos produtores de óleo e gás no nordeste do Brasil, a empresa produz atualmente cerca de 19 mil boe/dia. Dobrando a sua produção e impulsionada pela alta do petróleo, a companhia atingiu um novo patamar de resultados, como vemos na imagem abaixo.

Mas PetroReconcavo não é apenas petróleo, pois a empresa viu uma oportunidade no Novo Marco Regulatório do Gás. Após a quebra do monopólio da Petrobras no setor, a companhia quer explorar os mercados de processamento e marketing para aumentar suas margens.

No gás, a empresa viu a oportunidade de diversificar sua receita e também reduzir um pouco os impactos da volatilidade do preço do petróleo nos seus resultados.

A petroleira está negociando com a Petrobras a aquisição do Polo de Bahia-Terra e espera concluir a compra ainda no 3T22. Pela produção atual, sem considerar a revitalização e as sinergias, o campo tem potencial de contribuir com um crescimento de +55 por cento na sua produção.

Considerando o crescimento orgânico através do redesenvolvimento dos seus polos, a empresa pode passar de 19 mil boe/dia para 46 mil boe/dia em 2024.

Para o futuro, além do crescimento orgânico, a companhia também está de olho em novas aquisições, como já foi comentado pela atual gestão.

3R Petroleum – uma máquina de M&A

A 3R Petroleum (RRRP3) é resultado da incorporação da antiga 3R pela Ouro Preto Óleo e Gás (foi o nome da adquirida que ficou), e foi pensada para aproveitar o novo cenário do setor brasileiro inspirado pela PetroRio.

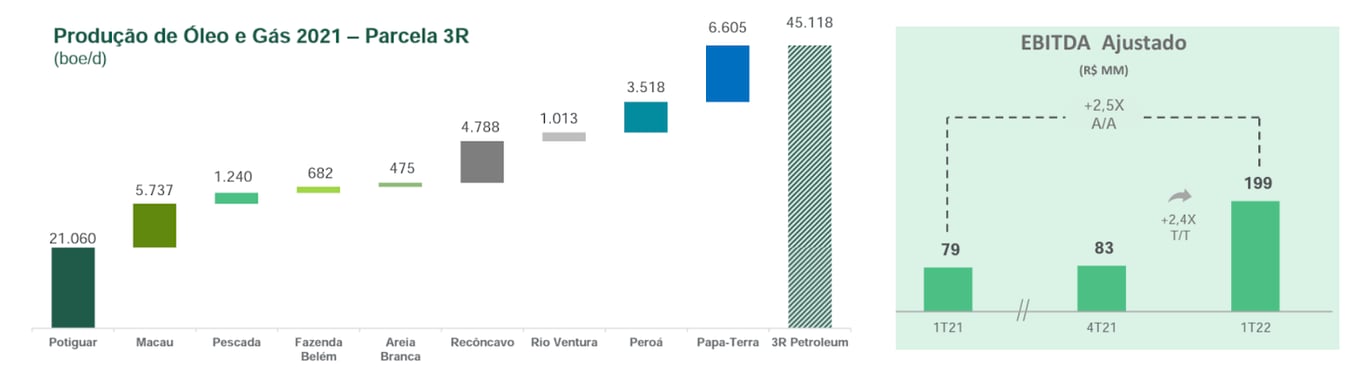

Antes do seu IPO em 2020, a companhia praticamente não tinha histórico de produção e de resultado, a estratégia era crescer através das aquisições. Do seu IPO até hoje, a companhia passou de 4 ativos para 9.

Com todos os campos incorporados e desconsiderando a revitalização, a 3R deve passar de 9 mil barris/dia para cerca de 45 mil em 2023 e, considerando o redesenvolvimento dos campos, a expectativa é alcançar cerca de 90 mil barris/dia no longo prazo.

Sem incorporar todas as aquisições, o Ebitda da companhia já multiplicou em 2,5 vezes desde o 1T21, e o crescimento para o futuro deve ser ainda maior.

A estratégia da 3R é simples: adquirir campos maduros das grandes petroleiras, elevar sua produção, diluir custos e gerar resultados. Após uma fase de muitas aquisições, chegou a hora de iniciar a operação dos novos campos.

Mas sem experiência operacional, a 3R precisa terceirizar grande parte das suas operações. Se por um lado isso pode ser vantajoso, por não ter um histórico na execução, por outro pode trazer grandes dificuldades no controle de custos e ganhos de eficiência, dois fatores importantes para empresas de commodities.

A 3R foi agressiva nas aquisições, entretanto, para o futuro, o foco será conseguir fazer um bom trabalho na revitalização dos seus campos maduros e alcançar todo o potencial de produção das suas reservas de óleo e gás.

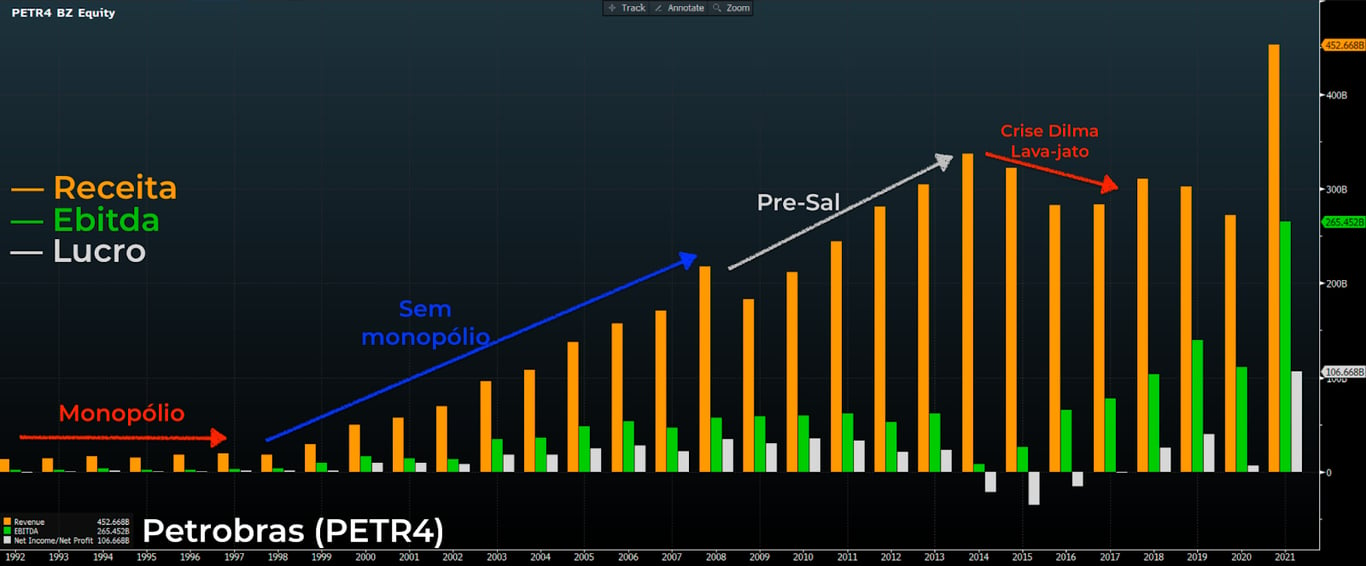

Petrobras – ter ou não ter, eis a questão

São indiscutíveis os avanços da Petrobras nos últimos anos, a empresa foi estratégica em entender que é especialista na exploração e produção de campos em águas profundas e ultraprofundas. Com essa estratégia, a estatal começou a se desfazer de negócios (campos maduros, onshore, refino, logística, distribuição etc.) que não fazem sentido para a “Nova Petrobras”.

Refletindo tudo isso, a partir de 2016, começamos a ver o bom desempenho nos resultados. Mas para o futuro as expectativas não são de crescimento elevado.

Petrobras é uma gigante e, para conseguir crescer seus resultados de forma relevante, a empresa precisaria encontrar campos gigantescos, como foi com o pré-sal.

Outro grande problema da Petrobras é o seu controlador, a estatal sofre recorrentemente com interferências servindo como um instrumento político.

Já podemos até pedir música no Fantástico, visto que tivemos a terceira demissão de um presidente da companhia nos últimos três anos. Esse é apenas um pequeno exemplo do risco de governança que temos na Petrobras.

Sem conseguir crescer em patamares elevados e com risco de governança, nossas pequenas petroleiras podem ser uma ótima opção.

Troque Petro por…

Dentre as quatro empresas, queremos as que nos proporcionam confiança e visibilidade de crescimento.

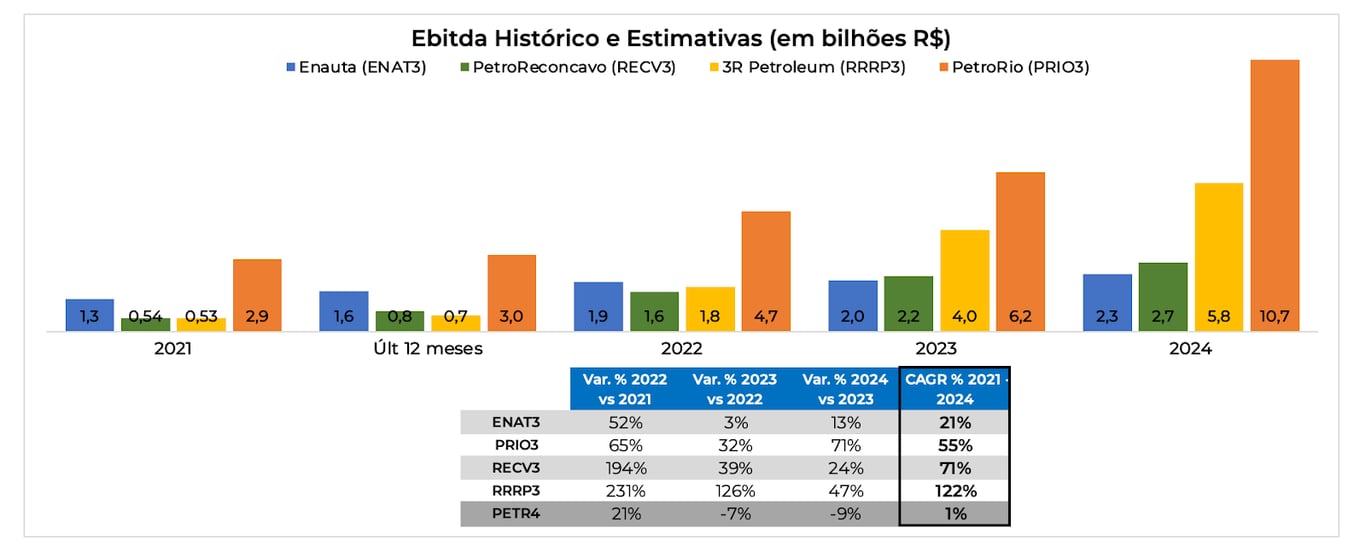

Como vemos na tabela da imagem abaixo, a expectativa para o Ebitda da Petrobras é de estabilidade, já que a empresa não deve aumentar sua produção. Sem expandir a produção, a Enauta também não tem expectativa de alta para o Ebitda futuro.

Já para 3R, PetroReconcavo e PetroRio, a expectativa é que os seus Ebitda multipliquem junto com a produção nos próximos anos.

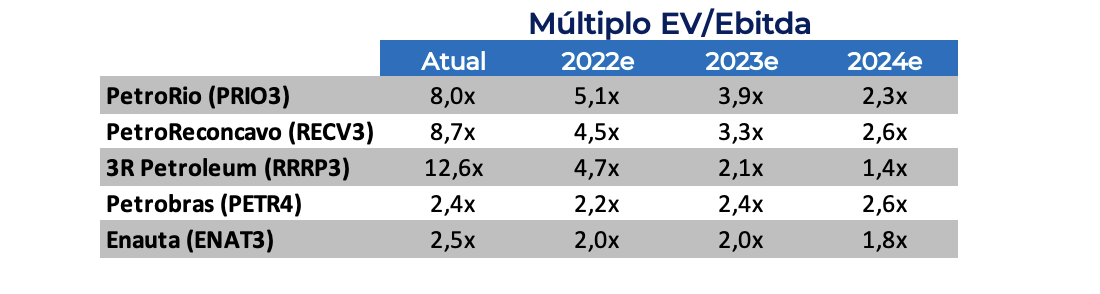

Além da visibilidade de crescimento, queremos pagar o menor valor possível pelos resultados das empresas. Como vemos na tabela a seguir, fica claro que as empresas com maior expectativa de crescimento são as que negociam a múltiplos futuros mais baixos.

Até aqui, ficam evidentes as oportunidades que temos no setor além da Petrobras.

- Enauta negociando a 2,5x Ebitda parece bem barata, mas a baixa perspectiva de crescimento e a dificuldade em operar o seu único campo pode custar caro.

- 3R poderá ser uma ótima oportunidade com sua grande visibilidade de crescimento, mas a empresa ainda precisa provar que vai conseguir operar e revitalizar todos os campos adquiridos e impulsionar sua produção no longo prazo.

- PetroRio é a nossa velha conhecida, as perspectivas de crescimento são ótimas e seu histórico operacional nos deixa confiantes com o seu futuro.

- PetroReconcavo está dobrando sua produção e alcançando um novo patamar de crescimento. Com a expectativa de novas aquisições e a sua experiência em revitalização, o crescimento dos resultados no futuro pode ser maior.

A 3R tem tudo para ser uma grande oportunidade, mas pelo histórico consistente de produção e a boa visibilidade de crescimento de PetroReconcavo, começamos a montar nossa posição em RECV3 na série Nord Deep Value.

Não estou esquecendo de PetroRio, seguimos extremamente confiantes com o crescimento dela, mas como comentei, a minha intenção era trazer outras oportunidades além de Petrobras.

Abraços,

Gostou desta edição? Clique na nossa enquete abaixo ou responda a este e-mail com o seu feedback!