Título do Tesouro é tudo a mesma coisa?

Entenda como escolher o título certo e ter maior rentabilidade

Tem investidor de renda fixa que acha que título público do Tesouro é tudo a mesma coisa. Basta escolher o que paga a maior taxa e carregá-lo até o vencimento.

Sinto informar que quem pensa assim está redondamente enganado(a).

O Tesouro Direto tem três tipos diferentes de títulos: os prefixados, os indexados à inflação e os pós-fixados.

Cada título se comporta de uma maneira diferente e terá uma boa rentabilidade em uma fase distinta do ciclo econômico e de juros.

Tem título que ganha mais quando os juros sobem; tem título que ganha mais quando os juros caem.

Além disso, mesmo conseguindo escolher o melhor tipo de título para o momento, há uma grande diferença entre os papéis no que se refere ao vencimento.

Títulos com vencimento no longo prazo se comportam de maneira totalmente diferente dos títulos de curto prazo. É possível que títulos curtos prefixados subam ao mesmo tempo que títulos longos prefixados caiam.

Pode até parecer loucura, mas é a mais pura realidade.

Ou seja, quando for investir em um título, você tem que pensar:

1. Qual dos três tipos disponíveis vou escolher? Prefixado, indexado ou pós-fixado?

2. E o prazo de vencimento? Longo, meio da curva ou curto prazo?

3. De qual indexador? Privado ou público?

Escolher a natureza correta com o prazo errado pode gerar prejuízos.

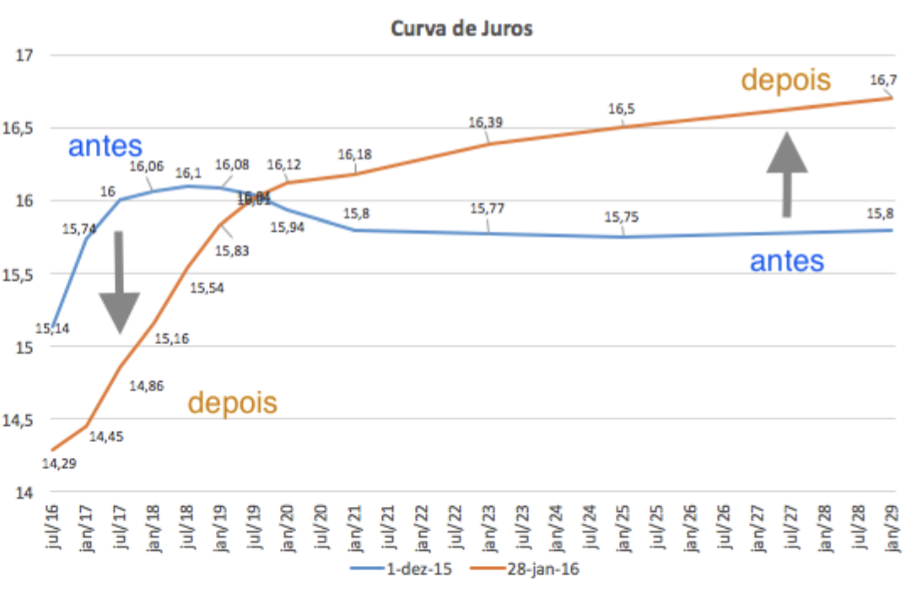

Vamos a um exemplo: ano de 2015, quando o Banco Central, comandado na época por Alexandre Tombini, levou a taxa Selic de +7,25 para 14,25 por cento ao ano — as taxas de curto prazo prefixadas caíam, enquanto as longas não paravam de subir.

Isso acontecia porque o mercado acreditava que o BC estava forçando a barra, subindo os juros muito menos do que o necessário, e que tal conduta aumentaria o risco de inflação futura, fazendo com que ele tivesse que subir mais a Selic no longo prazo.

Logo, perdeu dinheiro quem comprou prefixados longos e ganhou quem comprou prefixados curtos.

Escolher o prazo correto do título, mas errar no tipo dele também pode acarretar prejuízos.

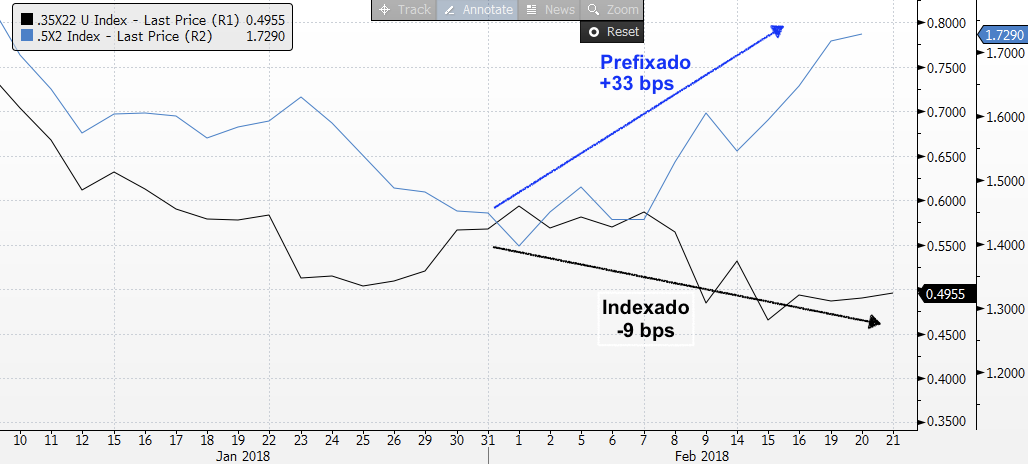

Veja o que aconteceu em 2018, por exemplo: enquanto a inclinação (taxa de 5 anos menos a taxa de 2 anos) dos prefixados longos subiu 33 pontos-base (bps), a inclinação dos indexados longos caiu 9 pontos-base.

Ou seja, quem investiu em indexados ganhou, ao passo que quem investiu em prefixados perdeu.

Por último, é possível ganhar muito dinheiro acertando na natureza do título e no prazo (durante um tempo), mas perder toda a rentabilidade no ano seguinte.

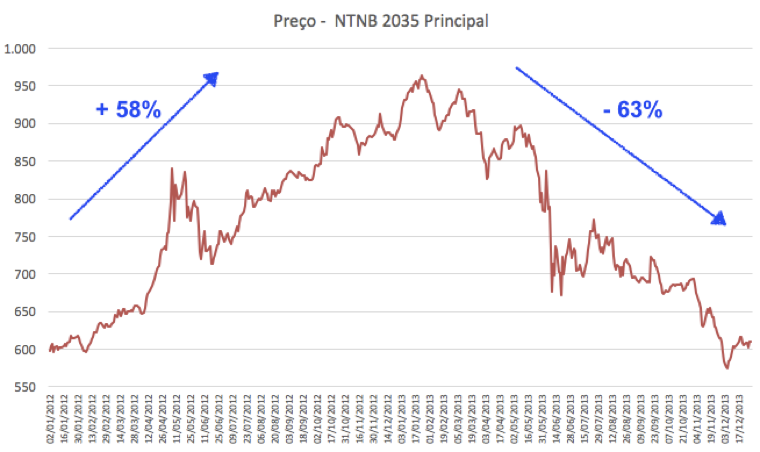

Em 2012, quando o BC forçou os juros para baixo, as taxas das NTN-Bs longas apresentaram uma forte queda, valorizando seus PUs em 58 por cento.

Mas como a queda da Selic não era sustentável e acelerava a inflação, o BC teve que subir tudo de novo depois, aumentando novamente as taxas e desvalorizando o título em 63 por cento!

Ou seja, quem se manteve investido na NTN-B 2035, principalmente durante 2012 e 2013, não ganhou absolutamente NADA! Em contrapartida, quem vendeu o título em 2012 colocou no bolso um rendimento de quase +60 por cento no ano.

Isso tudo é para mostrar que há duas formas de investir em título públicos:

A primeira é comprar qualquer título, carregá-lo até o vencimento e ganhar a taxa acordada.

A segunda é fazer uma gestão ativa: escolher o título certo, com prazo certo, pelo período certo, e ter o potencial de ganhar retornos tão agressivos quanto se ganharia na Bolsa (+58 por cento), mas com aplicações de renda fixa.

Para escolher o título correto, é preciso conhecer a economia, entender o mercado e acompanhar os movimentos do Banco Central.

Atualmente, estamos passando por um ciclo de aumento da taxa Selic. A inflação ainda surpreende o mercado para cima, fazendo com que o BC não consiga parar de subir os juros.

Com isso, os prefixados e indexados à inflação estão tendo suas taxas revisadas para cima, causando prejuízo de marcação a mercado para quem tem esses títulos.

Taxa do Prefixado 2025:

Preço do Prefixado 2025:

Percebe que o momento atual é desafiador para os prefixados?

Ainda mais se considerarmos o risco fiscal de um ano eleitoral, com pressões por reajustes, isenções de impostos, entre outros?

Quer ganhar muito mais do que está acostumado, fazendo uma gestão ativa de seus títulos?

Então não deixe de conhecer a série Renda Fixa PRO. Nela, eu seleciono exatamente os melhores títulos públicos para o momento para que você obtenha os melhores rendimentos.

Um abraço e até a próxima!