Seja um investidor “detetive”

É muito comum observarmos investidores pautando as suas escolhas de investimentos em fundos imobiliários com base apenas nas últimas distribuições de proventos.

Com isso, quando a distribuição de determinado FII surpreende positivamente em dado mês, ele passa a entrar no radar dos fóruns de discussão e o preço da sua cota se valoriza no mercado. Ao passo que, quando a surpresa é negativa, vemos importantes desvalorizações no preço da cota em razão da suposta perda de atratividade.

Porém, por mais relevante que seja, o yield é um indicador que, ao ser analisado de maneira isolada, não nos diz absolutamente nada a respeito da qualidade e das perspectivas de determinado fundo imobiliário.

Além disso, ser reativo demais às distribuições de curto prazo sem investigar a fundo a origem dos resultados, como um legítimo detetive, pode custar caro ao investidor.

Isso porque há sempre o risco de os resultados dos fundos serem impactados por eventos transitórios, sejam eles favoráveis ou não. Afinal de contas, estamos no universo da renda variável!

Vamos a dois exemplos?

O caso dos FIIs High Yields…

Atualmente, muitos fundos de papel de perfil mais arrojado (high yield) estão com yields mensais superiores a 1,5 por cento (nada mal, concorda comigo?).

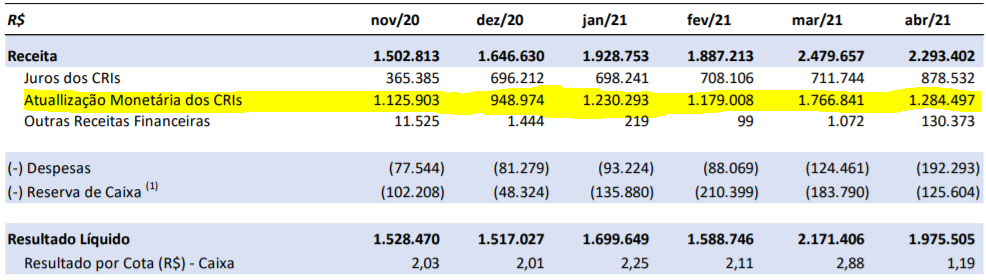

Acontece que boa parte de suas carteiras de CRIs é indexada ao IGP-M, como no exemplo abaixo.

Sendo que o índice de inflação vem se elevando bastante desde 2020, acumulando uma alta de 35,75 por cento nos últimos doze meses. Algo que há muito tempo não víamos…

Como os Fundos de papel repassam aos cotistas a correção monetária na forma de proventos, os rendimentos desses fundos vêm sendo favorecidos pelas altas expressivas do indexador.

Em alguns casos, inclusive, a linha de correção monetária dos CRIs da carteira vem respondendo por muito mais da metade da receita total do Fundo, o que é incomum.

Isso, por si só, está longe de ser um problema. Inclusive, nós, do Nord FIIs, nos beneficiamos dessa tendência durante um bom tempo, ficando expostos a fundos sólidos e com uma carteira de ativos com esse perfil.

O que não pode acontecer, porém, é o investidor acreditar que esse nível de distribuição se perpetuará. Até mesmo porque, com a queda dos preços das commodities em dólar, já estamos vendo o IGP-M dar os primeiros sinais de arrefecimento.

Contudo, o que temos visto na prática é que muitos investidores estão deixando essas pistas de lado, pagando até 30 por cento mais caro por esses fundos, que estão realizando distribuições mais elevadas devido a eventos temporários.

O caso HGRE11

Outro bom exemplo é o caso do CSHG Real Estate (HGRE11), fundo de lajes corporativas gerido pelo Credit Suisse. O Fundo conta com um portfólio composto por 20 ativos e esteve com uma vacância em torno de 25 por cento ao longo do último ano, o que tem prejudicado os seus rendimentos (yield médio mensal de 0,5 por cento) e afastado o interesse de boa parte dos investidores.

Contudo, quando olhamos com uma lupa sobre o seu portfólio de imóveis, percebemos que cerca de 40 por cento da sua vacância física são explicados pelo Edifício Martiniano, localizado na região da Avenida Paulista, em São Paulo, e que está 100 por cento vago por conta de um retrofit.

A reforma está avançando bem e as perspectivas parecem interessantes para o imóvel, mesmo diante dos desafios impostos pela pandemia, tendo em vista a sua qualidade e localização.

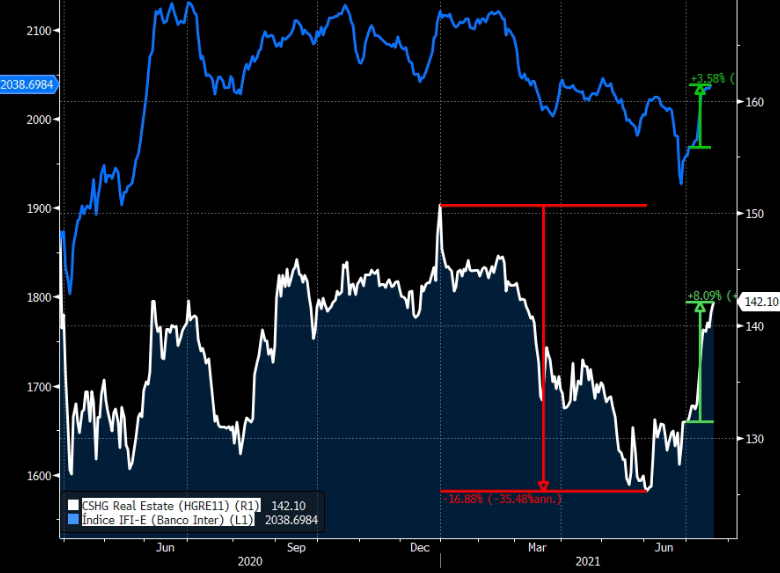

No entanto, por exigirem certa investigação, esses detalhes acabam passando despercebidos por boa parte do mercado. Com isso, vimos o Fundo desvalorizar quase 17 por cento entre o início do ano e meados de junho, chegando a valores muito abaixo de seu Valor Patrimonial.

Mas o jogo começou a virar no último mês, quando o HGRE anunciou um yield de 1,05 por cento referente ao mês de junho, que é um belo patamar de rendimento para um FII de lajes corporativas. De lá para cá, vimos o preço da sua cota subir mais de 8 por cento.

É evidente que também vimos a redução do risco de taxação dos FIIs nesse meio tempo, o que contribuiu para uma recuperação do mercado como um todo.

Mas quando comparamos o desempenho do Fundo com o índice IFI-E, que representa a média dos principais fundos de lajes do mercado, percebemos que, ainda assim, a cota do HGRE valorizou quase o dobro nesse ínterim.

Todavia, a distribuição foi impactada positivamente por vendas de imóveis realizadas recentemente com a finalidade de reciclar o portfólio, além do recebimento de valores de um acordo feito com um de seus inquilinos, sendo que ambos são eventos não recorrentes.

Esse fato não invalida de modo algum as perspectivas interessantes para o CSHG Real Estate, mas pode pegar muitos “caçadores de yields” de surpresa.

Menos caçador de yield, mais detetive

Não há nada de errado em tomar decisões com base na distribuição de proventos. Pelo contrário, como os FIIs são frequentemente utilizados para a obtenção de renda, essa informação acaba sendo muito importante para a nossa decisão.

Isso não significa, no entanto, que a sua escolha deva ser feita simplesmente perpetuando os dividendos correntes dos fundos. Mais importante do que isso é você entender muito bem o passado, presente e as perspectivas para o FII que está investindo. Além de ter muito claro como esse fundo gera valor aos seus cotistas.

Por não seguir esse processo de investimento, o caçador de yield costuma ser pego de surpresa em muitas ocasiões. Já o investidor detetive, não! Portanto, procure sempre ser o segundo perfil de investidor.

Lembre-se: é do seu suado dinheiro que estamos falando!

Um abraço e até a próxima,