Reinvestir os dividendos: uma estratégia para turbinar sua rentabilidade

Mercados mundiais operam em queda nesta terça, 25, em meio à aversão a risco antes da decisão do Fed

Olá,

Nesta terça-feira, 25, os mercados mundiais operam em queda com temores em relação ao aperto monetário nos Estados Unidos e à crise geopolítica da Ucrânia.

Na agenda econômica, destaque para a sondagem da Confiança do Consumidor da FGV. Nos Estados Unidos, saem as projeções globais do Fundo Monetário Internacional (FMI). Entre as empresas que divulgam seus resultados do quarto trimestre, destaque para American Express, 3M, Johnson & Johnson, Lockheed Martin, Verizon e General Electric.

Nord Insider

Focus: mercado eleva projeção para a inflação em 2022, distanciando-se do centro da meta

A semana começou com avanço na estimativa para a inflação em 2022, indo mais além do centro da meta, de acordo com o Boletim Focus divulgado pelo Banco Central na segunda-feira, 24.

Inflação

A estimativa para o IPCA avançou de +5,09 por cento para +5,15 por cento, bem acima do centro da meta perseguida pelo BC este ano, que é de 3,50 por cento, com tolerância de +2,0 por cento a +5,0 por cento.

Para Christopher Galvão, analista de renda fixa da Nord Research, a inflação segue sendo um ponto de atenção para o Banco Central não deixar as expectativas do mercado financeiro contaminarem as projeções para os próximos anos, uma vez que a instituição monetária não vai conseguir cumprir o centro da meta de +3,50 por cento para o IPCA em 2022.

Por enquanto, as expectativas para o IPCA em 2023 foram mantidas em +3,40 por cento, um pouco acima da meta de 3,25 por cento, e para 2024 continuam em cima da meta de +3 por cento.

PIB

Já a projeção para o PIB do próximo ano caiu, passando de crescimento de +1,75 por cento para +1,69 por cento.

Selic

Para a taxa básica de juros, o mercado financeiro continua vendo uma taxa Selic em +11,75 por cento ao fim do ano e para 2023 as projeções são de 8 por cento, sem variação em relação à semana anterior.

Entre outras coisas a monitorarmos nesta semana, vale destaque para o Índice de Confiança do Consumidor (ICC) que sai hoje, 25; a divulgação da inflação no Brasil, o IPCA-15, na quarta-feira, 26; e a PNAD Contínua de novembro na sexta-feira, 28. Nos EUA, as atenções estarão voltadas para a reunião do FOMC na quarta-feira, 26; a divulgação do PIB do quarto trimestre na quinta-feira, 27; e a inflação do PCE na sexta-feira, 28.

PATC11: Capitânia consegue apenas 725 cotas em leilão

Na semana passada, nós contamos sobre o imbróglio entre a Capitânia Investimentos e o Pátria Investiments, gestor do Pátria Edifícios Corporativos (PATC11).

Caso tenha perdido, leia um resumo do que aconteceu: no início deste mês: a Capitânia Investimentos confirmou que a B3 havia aprovado a Oferta Pública de Aquisição de Cotas (OPAC) do PATC11. Porém, o Pátria Investments, gestor do fundo imobiliário (FII), se mostrou contrário à oferta e negou participação no investimento.

Ainda assim, a OPAC aconteceu na segunda-feira, 24, sem grande adesão. A Capitânia, que detém 44,52 por cento das cotas do FII, não conseguiu aumentar de forma expressiva sua participação – que já é elevada – no FII Pátria. Segundo comunicado da B3, foram realizados apenas dois negócios envolvendo 725 cotas.

Na avaliação do Pátria, o valor estipulado para o leilão (65 reais por conta) ficou abaixo do valor patrimonial, que estava em 86,51 reais no dia 31 de dezembro de 2021. A diferença, nos cálculos do Pátria, representa um desconto de 25 por cento.

Acesse a análise do Marx Gonçalves, analista de Fundos Imobiliários da Nord Research, sobre o que fazer com as cotas do PATC11.

Investback, Cashback ou Pontos: como ganhar dinheiro com cartão de crédito?

Se você faz compras com cartão de crédito e não aderiu ao Investback, Cashback ou Programa de Pontos – porque não sabe usar ou não sabe que tem direito aos benefícios – você está perdendo dinheiro.

Mas como ganhar dinheiro de volta e ainda investir automaticamente essa quantia? Esse é o “pulo do gato”. Na modalidade Investback, a instituição financeira converte parte dos gastos do cartão de crédito em uma aplicação de investimentos.

Já na modalidade Cashback, você literalmente recebe o dinheiro de volta – normalmente, de 0,25 por cento a 1 por cento sobre o valor das compras lançadas na fatura –, e no programa de pontos, você acumula pontos utilizando o seu cartão e pode trocar por diversos benefícios, como milhas ou produtos.

Qual o melhor cartão de crédito para Cashback?

Como quase tudo no mundo dos investimentos, a resposta é depende. A seguir, a Paula Lima, do Aula com Paula (@aulacompaula), fala sobre os melhores cartões de crédito para ter o retorno de suas compras.

1. XP Investimentos: lançado ao público em março de 2021, o cartão XP oferece anuidade zero e Investback. Funciona assim: a cada compra com o cartão de crédito XP, no mínimo 1 por cento do que você gastou volta na forma de investimento em um fundo exclusivo. A remuneração é equivalente à taxa do CDI. Para liberar o cartão XP Visa Infinite, você precisa investir no mínimo 5 mil reais na corretora.

Lembrando que existem inúmeros outros cartões que podem ser melhor ou não para você dependendo do tipo de consumidor que você é. A ideia foi trazer alguns exemplos bons e acessíveis do mercado.Conte para nós, qual cartão de crédito você usa? Assista ao vídeo completo e saiba mais.

2. Inter: o laranjinha oferece três tipos de cartões de crédito bandeira Mastercard: Platinum, Black e Gold, com retornos de 0,25 por cento a 1 por cento de cashback sobre o valor das compras lançadas na fatura.

A emissão do cartão Gold é automática e sem custos, basta abrir conta. Porém, para solicitar o cartão Platinum, a soma dos valores investidos na plataforma do Inter precisa ser superior a 50 mil reais e inferior a 250 mil reais, e para o cartão Black a soma de valores investidos tem que ser superior a 250 mil reais.

Comprando no Inter Shop, você encontra produtos com 10 por cento de cashback, por exemplo. No entanto, consulte as condições da oferta para não cair em pegadinhas. Isso vale também para os outros marketplaces.

3. BTG Pactual: no BTG+, você escolhe os benefícios do seu cartão de crédito: Invest+, ou seja, cashback em investimentos, ou programa de pontos em um dos parceiros disponíveis na plataforma do banco. Para cada cartão (básico, avançado ou black), há um percentual de conversão em cashback que varia de 0,5 por cento a 1 por cento. Ao optar pelo Invest+, você transforma parte dos seus gastos com o cartão de crédito em investimento de renda fixa, ESG ou Bitcoin.

O BTG+ Black, por exemplo, possui uma mensalidade de 90 reais, mas você pode ficar isento caso acumule 12 mil reais em gastos no cartão de crédito ou invista a partir de 100 mil reais.

4. Nubank: com o cartão Nubank Ultravioleta, todas as compras feitas na função crédito geram 1 por cento de cashback. Esse valor nunca expira e rende automaticamente 200 por cento do CDI ao ano. A mensalidade é de 49 reais cobrada automaticamente na fatura do cartão e não paga mensalidade quem tem uma média mensal de gastos de 5 mil reais na função crédito ou a partir de 150 mil reais investidos.

Na avaliação da Paula, a melhor opção para Cashback é o Cartão XP.

Qual o melhor cartão de crédito para pontos ou milhas?

Se o seu objetivo é realmente acumular pontos ou milhas, então as melhores opções são os cartões C6 Bank e Azul Itaucard.

Ao ativar o programa Átomos do C6 Bank você ganha pontos e pode, entre outras coisas, trocar por produtos na C6 Store (marketplace próprio) ou cashback. Funciona assim: a cada dólar gasto no crédito ou o equivalente em outra moeda, você acumula 2,5 pontos. Por outro lado, com o Cartão Azul, a cada dólar gasto em compras nacionais, você acumula 3 pontos e para compras internacionais você acumula 3,5 pontos.

“Então o Cartão Azul é melhor porque acumula mais pontos?” Não necessariamente.

A Paula utilizou como parâmetro a compra de um iPhone 12 da Apple de 128GB por meio do sistema de pontos obtidos com os cartões. No Cartão Azul, o aparelho custaria 250 mil pontos. Já no cartão do C6 Bank, o mesmo produto sairia por quase 200 mil pontos. Ou seja, nem sempre o cartão de crédito que você acumula mais pontos é o melhor para trocar por produtos ou acessar mais itens. É preciso avaliar a cesta de consumo individualmente.

Conte para nós, qual cartão de crédito você usa? Assista ao vídeo completo e saiba mais.

Relevante agora

Reinvestir os dividendos vale a pena? Descubra na prática

Uma das perguntas mais frequentes no grupo da série Nord Dividendos é: “Devo gastar ou reinvestir os dividendos?”. Gabriel Lima, analista de ações da Nord Research, respondeu a seguir. Leia até o final.

Você já sabe o que são dividendos e como ganhá-los, mas não custa repetir. Os dividendos são um dos tipos de proventos. É possível receber também bonificações, Juros Sobre Capital Próprio (JSCP), entre outros. Para gerar renda passiva por meio de dividendos, o investidor precisa estar exposto na Bolsa e escolher ações de empresas que fazem uma repartição dos lucros aos acionistas.

Posto isso, devo ou não reinvestir os dividendos?

Para o nosso analista, a lógica é simples: se você está em uma fase da vida de acumulação de capital, ou seja, não está vivendo de seus investimentos ainda, é importante que você reinvista os dividendos recebidos. Isso pode exponenciar os ganhos no longo prazo. Como assim?

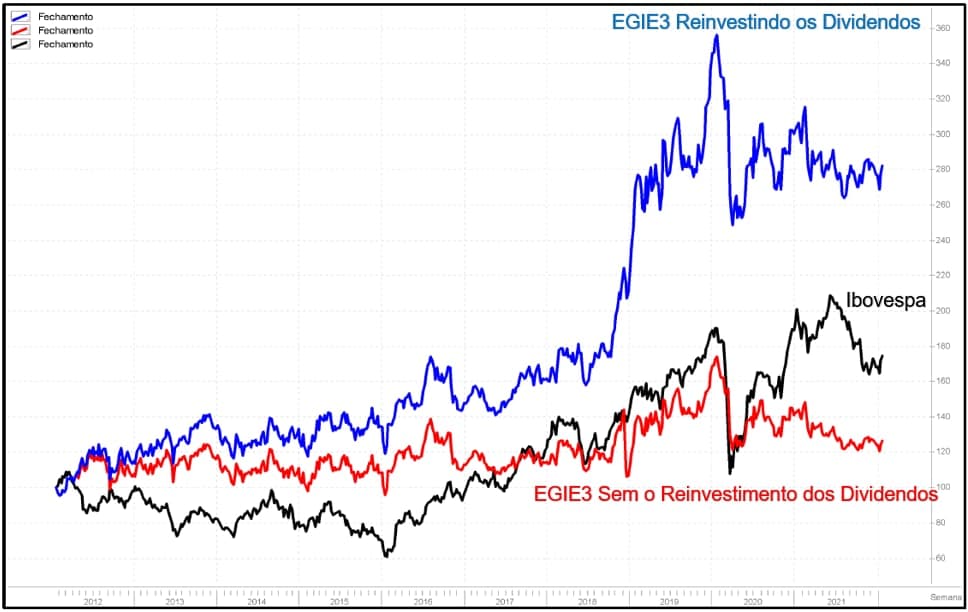

Para te convencer, selecionamos um exemplo prático com Engie Brasil (EGIE3). Um investidor que comprou EGIE3 dez anos atrás e reinvestiu todos os proventos na mesma ação teve uma rentabilidade acumulada de +182,12 por cento contra +74,83 por cento do Ibovespa no mesmo período. Nada mal.

E se não tivesse reinvestido os dividendos? Olhando para a rentabilidade de EGIE3 sem o reinvestimento de dividendos, a história é outra. O investimento continua com retorno positivo do capital alocado, entretanto teria perdido para o Ibovespa.

O que queremos dizer é que, via de regra, não é necessário alocar os dividendos recebidos sempre no mesmo ativo. O Gabriel disse que gosta de usar os ganhos para comprar as ações que ele julga estarem mais atrativas no momento.

O mais importante é reinvestir em ações na Bolsa, pois isso no futuro aumentará os dividendos recebidos e esse ciclo, no longo prazo, tem um efeito parecido com os juros compostos.

Meme do dia