Reforma Tributária: redução IRPJ vs. fim do JCP

Relembrando…

Na semana passada, comentamos por aqui que a segunda fase da Reforma Tributária havia sido enviada ao Congresso, trazendo mudanças no âmbito de Pessoa Jurídica, Pessoa Física e Investimentos no geral.

De um lado, o governo estaria deixando de arrecadar com a redução do IRPJ e com a ampliação da tabela do IRPF; de outro, para fazer frente a isso, estão sendo colocadas em proposta algumas alterações em tributações, dentre elas a inclusão do imposto sobre os dividendos.

Nada disso, no entanto, é novidade! Você já sabe o que está em discussão e já sabe que tudo o que nos resta fazer agora é aguardar a tramitação da proposta no Congresso! Reitero que podemos ter modificações sobre tudo isso que estamos observando, dado que ainda tem muito para rolar, por isso agora não é hora de tomar decisões precipitadas…

Essa foi a nossa conclusão da semana passada!

Enfim, isso dito e relembrado, a ideia da nossa conversa de hoje é apenas explorar de forma um pouco mais detalhada alguns pontos da reforma tributária que afetam diretamente os resultados das nossas empresas da bolsa. Nesse caso, abordaremos sobre o impacto nos números com o fim dos Juros sobre Capital Próprio (JCP) e a redução do imposto de renda.

A grande pergunta

Vamos recapitular alguns conceitos! É previsto, em lei, que empresas de capital aberto devem distribuir pelo menos 25 por cento dos seus lucros aos seus acionistas, podendo existir algumas excepcionalidades em casos específicos.

Esses lucros podem ser distribuídos aos investidores de duas formas: dividendos ou JCP.

Lembrando que o JCP é considerado uma despesa financeira, o que diminui, por consequência, o lucro tributável – ou seja, a distribuição de lucros via JCP reduz o valor de imposto a ser pago por uma companhia.

Por essa razão, o seu uso traz consigo um benefício fiscal, logo, a eliminação desse benefício geraria um impacto negativo no resultado das empresas.

Por outro lado, a reforma tributária também traz como proposta a redução do IRPJ em -5 pontos percentuais. No geral, a carga tributária seria reduzida de 34 por cento para 29 por cento – a redução passa pela diminuição da alíquota geral de IRPJ, que seria rebaixada de 25 por cento em 2021 para 22,5 por cento em 2022 e, depois, 20 por cento a partir de 2023.

A grande questão que fica no ar é se essa redução no imposto de renda seria suficiente para compensar o fim do JCP. Seria, então, o fim do JCP, algo muito prejudicial para as empresas que usam bastante esse tipo de provento como forma de remuneração? Vamos usar um exemplo para demonstrar.

Estudo prático

Tomaremos como base a Ambev, uma empresa que tem como prática a distribuição de JCP ao seu acionista. Como premissas, estamos utilizando os números referentes ao ano de 2019 (que não foram afetados pela pandemia) e uma redução total de 5 por cento na alíquota de IRPJ. Vale ressaltar que esse é um exercício meramente ilustrativo, demonstrado de forma simplificada e podendo ser refinado a depender das premissas que forem utilizadas. Não é uma recomendação de investimento.

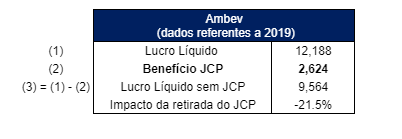

Na tabela abaixo, demonstramos o benefício que a Companhia apresenta com a dedutibilidade do JCP.

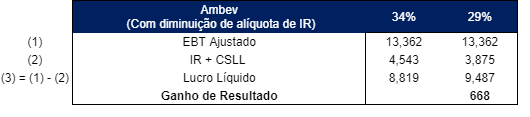

Agora, vamos mostrar o ganho de resultado que seria obtido com a redução do IRPJ.

Portanto, é possível observar que, nesse exemplo, a redução do IR não compensa o benefício que é gerado pelo JCP (um ganho de 668 milhões reais contra uma perda de benefício de 2,6 bilhões de reais).

Logo, podemos, sim, nos deparar com uma situação em que a eliminação do JCP teria um efeito negativo no resultado, já considerando a compensação proposta.

Conclusão

Deixarei aqui algumas considerações que gostaria de fazer.

A primeira e mais importante delas é que existem muitas empresas listadas na bolsa! Algumas distribuem mais JCP, outras menos… Desse modo, o efeito pode ser diferente considerando essa mudança de regras.

A outra é que o mercado já entende quando o impacto pode ser mais presente, o que pode, sim, representar uma correção maior nas empresas que seriam mais afetadas. Não à toa, observamos alguns setores mais impactados que outros frente à proposta da reforma.

Por fim, estamos analisando apenas um exemplo para mostrar que o efeito negativo no resultado pode existir. Agora, olhando para o caso de empresas que não distribuem JCP, por exemplo, a história é bem diferente.

Por isso é importante não generalizar. Olhe para cada caso!

Gosta de proventos? Venha para o Nord Dividendos!

Um abraço e até a próxima,