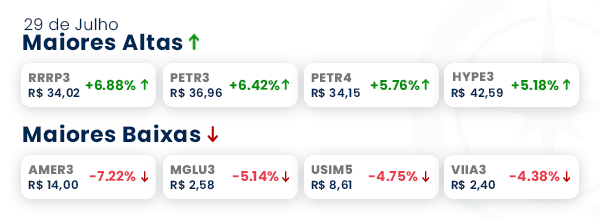

Petrobras (PETR4): a baleia-azul dos dividendos

As bolsas americanas operam sem rumo na abertura à espera de uma nova rodada de balanços corporativos

Nord Insider

Nesta segunda-feira, 1º, os mercados em Nova York operam sem uma direção definida, à medida que investidores aguardam mais uma semana de resultados corporativos e dados econômicos.

Na agenda econômica, destaque para o Relatório Focus semanal divulgado pelo Banco Central e para o Índice de Gerentes de Compras industrial de julho. Nos Estados Unidos, será divulgado o PMI ISM industrial e o índice de emprego manufatureiro ISM, ambos de julho, além da variação dos gastos com construção em junho.

Principais assuntos de hoje

- Petrobras (PETR4): mais um trimestre recorde;

- PETR4 desistiu da venda de Albacora?

Petrobras (PETR4): mais um trimestre recorde

A Petrobras (PETR4) é a baleia-azul dos dividendos no mercado de capitais brasileiro. A companhia informou na última quinta-feira, 28, o pagamento de 88 bilhões de reais em dividendos a seus acionistas. Serão pagos 6,732 reais por ação preferencial e ordinária.

O dividendo gigante equivale ao valor de mercado da Localiza (RENT3), com 56 bilhões de reais, somado ao valor da TIM Brasil (TIMS3), com 31 bilhões de reais, ou a capitalização de mercado da Gerdau (GGBR4), com 39 bilhões de reais, mais o valor da Natura (NTCO3), próximo a 22 bilhões de reais, pela cotação de fechamento de sexta na B3.

Do montante, 32,1 bilhões de reais serão pagos à União, a maior acionista da estatal — incluindo BNDES e BNDESPar.

Apenas no primeiro trimestre do ano, a companhia pagou 48,5 bilhões de reais em dividendos, o suficiente para bancar a PEC dos Auxílios, aprovada no fim de junho, com gastos de 41,25 bilhões de reais.

Como ter direito aos dividendos da Petrobras?

O pagamento será feito em duas parcelas: 3,37 reais em 31 de agosto (a partir de 08 de setembro para os detentores de ADRs) e 3,37 reais em 20 de setembro (a partir de 27 de setembro para os detentores de ADRs).

Terão direito aos recursos os acionistas posicionados na ação até o dia 11 de agosto. A partir de 12 de agosto, os papéis serão negociados a ex-direitos. Já para os detentores de ADRs, a data de corte é 15 de agosto.

Vale a pena comprar (apenas) para receber os proventos?

O analista da Nord Research responsável pela carteira Nord Dividendos, Guilherme Tiglia, não tem recomendação para o investimento e destaca que os dividendos recordes, apesar de robustos, não são sustentáveis.

Embora a geração de caixa operacional tenha sido impulsionada, principalmente, pelos preços mais altos do petróleo no mercado internacional, que subiram +10 por cento no período, ficando na média em torno de 112 dólares o barril do tipo Brent, o lucro foi impactado também por entradas referentes a desinvestimentos de ativos de seu portfólio. Ou seja, um evento não recorrente.

O montante distribuído pela Petrobras continua inacreditável, mas vemos que a companhia pode não repetir o nível recorde de pagamentos em um futuro próximo.

Nosso analista ainda aponta que a dependência dos preços praticados no mercado internacional pode ser uma desvantagem para o investimento, uma vez que o ciclo de alta dessa commodity pode virar — e ninguém sabe quando isso vai acontecer.

Nos últimos 12 meses, o desempenho dos papéis da Petrobras acompanhou o preço do petróleo. Assim, uma oscilação na cotação desta commodity é suficiente para trazer uma certa volatilidade, pois é um fator externo do qual não temos controle e que depende de diversas variáveis.

É aquela história de sempre, impossível saber o que vai acontecer no curto prazo. Para o longo prazo, preferimos contar com um crescimento que não depende de commodity, mas sim de volume de produção.

Ressaltamos que o preço do petróleo em alta pode ser um “vento a favor”, mas caso não, uma empresa que tenha um aumento de produção pode acabar trazendo mais tranquilidade, pois sabemos que o resultado será impulsionado por esse evento (produção).

Retomando o que estávamos falando sobre os dividendos anunciados, o dividend yield ficou em 20,8 por cento no trimestre. Em nossa opinião, é bastante alto, porém o investidor não deve se ater à sensação de que isso, necessariamente, vai se repetir no futuro, ou que represente a capacidade da empresa de distribuir dividendos.

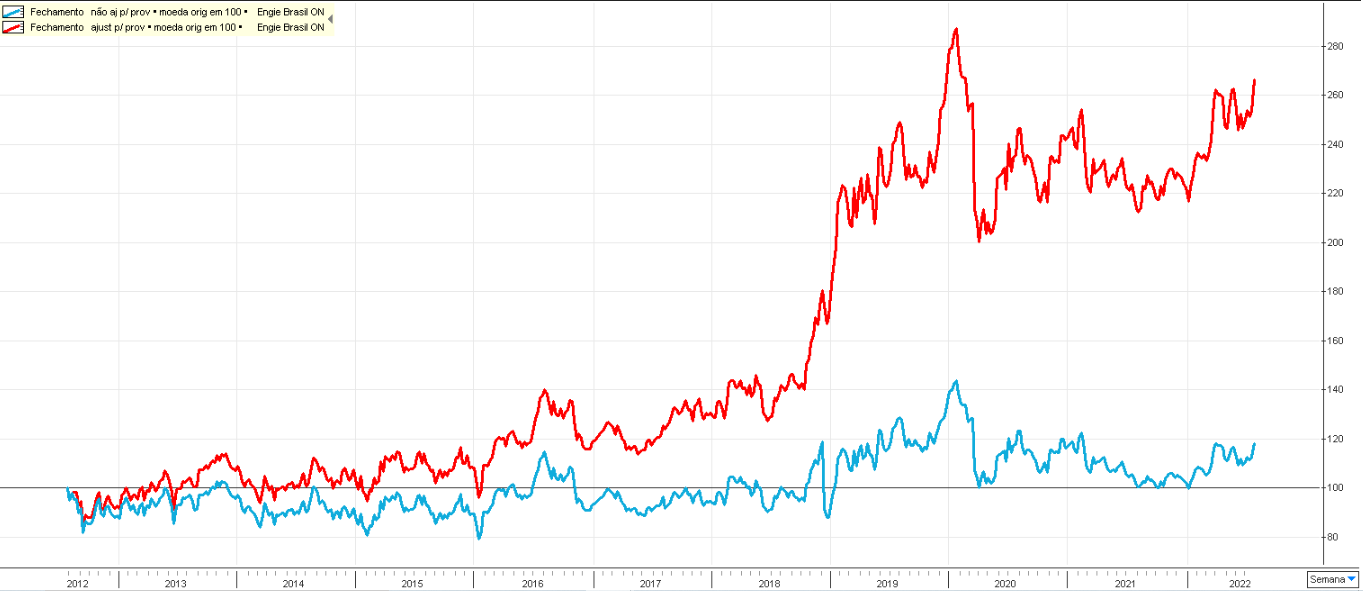

Por um lado, vemos investidores comprando as ações apenas para receber o dividendo distribuído aos acionistas e depois saem desse ativo, no entanto, por outro lado, isso não faz qualquer sentido, pois existe o ajuste do dividendo nas cotações. Nosso analista esclarece que o grande benefício do dividendo está no longo prazo, em que você, investidor, compra mais ações com os dividendos recebidos (ou seja, você reinveste os seus dividendos) para poder ganhar cada vez mais proventos. Assim, você usufrui do poder dos juros compostos ao longo do tempo.

De uma forma comparativa, veja que a diferença entre não reinvestir (linha azul) e reinvestir é mais ou menos o mesmo nas ações (linha vermelha) da Engie Brasil (EGIE3).

Balanço da Petrobras

Apesar de os dividendos terem roubado a cena, destacamos abaixo os indicadores mais importantes para analisar os resultados da Petrobras no período.

Como mencionado anteriormente, acompanhando a valorização do petróleo, a Petrobras apresentou bons números no 2T22. As receitas aumentaram +20,7 por cento no trimestre e +54,4 por cento no ano a ano. O Ebitda (lucro antes de juros, impostos, depreciação e amortização) cresceu +27 por cento no segundo trimestre e +65,5 por cento no ano a ano.

O resultado operacional da empresa foi impulsionado, basicamente, pela variação do Brent no período e pelas maiores margens em todos os derivados (vendas de diesel e Gás Liquefeito de Petróleo (GLP), em razão da sazonalidade de consumo desses produtos).

Para o nosso analista, o balanço da empresa segue robusto, com alavancagem financeira controlada (0,6x DL/EBITDA) — em um passado recente, a Petrobras era uma empresa altamente endividada. Por isso, a redução no endividamento tem sido algo muito bem visto pelos investidores.

Como a Petrobras fugiu da falência?

Você já se perguntou como a Petrobras saiu de petroleira mais endividada para o pagamento recorde de dividendos?

De 2011 a 2015, o preço do barril de petróleo tipo Brent (referência para a Petrobras) sofreu uma queda brusca de mais de -72 por cento. Para piorar, escândalos foram revelados pela operação Lava-Jato.

No terceiro trimestre de 2015, a dívida bruta da Petrobras atingiu o nível recorde de 506,5 bilhões de reais, o que levou a companhia a ganhar o título de petroleira mais endividada do mundo.

A mudança de cenário começou com o alinhamento da Petrobras ao preço de paridade de importação (PPI). A estatal passou a trabalhar com o PPI a partir da gestão de Pedro Parente, em 2016.

Somado a isso, a Petrobras seguiu reduzindo consideravelmente o seu nível de endividamento, se desfazendo de ativos e cortando custos operacionais. Isso permitiu que a companhia pagasse suas despesas financeiras sem necessidade de captação de novos financiamentos.

O resultado veio, em 2021, com uma relação dívida líquida/EBITDA de 1,09 – valor bem abaixo do que a meta de 2,5 que a empresa havia sinalizado em 2017 como principal motivo para sua política de desinvestimentos.

Petrobras desistiu da venda de Albacora?

Está circulando uma notícia de que a Petrobras (PETR4) estaria suspendendo o processo de desinvestimento de Albacora para manter o campo em sua carteira de ativos, impedindo, assim, uma possível compra por parte da PetroRio (PRIO3).

Porém, a própria Petrobras comunicou ao mercado que ainda não existe uma decisão de suspender o processo, desmentindo os rumores.

Para Rafael Ragazi, analista responsável pela carteira Nord 10X, a suspensão da venda ainda pode acontecer, principalmente por conta das recentes mudanças no conselho da companhia, que é quem tem a “palavra final” nesses casos. Por enquanto, o processo de negociação continua de pé.

Caso surjam novas informações sobre o desinvestimento de Albacora, voltamos a falar na newsletter e na área de membros da carteira Nord 10X.

Meme do dia