Os 7 pecados capitais do investidor de fundos

7 pecados capitais

Você pode não ser tão apegado à religião, mas certamente já ouviu falar dos sete pecados capitais. Eu sei que você consegue dizer pelo menos metade deles se puxar da memória (teste aí, fique à vontade).

Eles consistem em: Avareza, Gula, Luxúria, Preguiça, Ira, Soberba e Inveja. Até onde me recordo, a ideia é que esses 7 “palavrões” constituem a gênese de todos os outros pecados, sendo os mais frequentes de ocorrerem.

Em outras palavras, somos tentados a cometer cada um desses pecados (ou derivações deles) a todo momento. De certa forma, para os mais religiosos, há a crença de que, ao se deixar levar por algum deles, o indivíduo sofrerá consequências futuras.

Acredito que isso tem tudo a ver com os nossos queridos fundos de investimento.

Em uma indústria de fundos que cresce a cada dia, com mais de 200 gestoras chegando ao mercado para disputar o seu dinheiro, eu bolei aqui uma lista do que, para mim, são os 7 pecados capitais ao investir em fundos de investimento.

Venha comigo!

1 – Não conhecer o seu Gestor

A primeira coisa que precisa estar clara é: a gestão de recursos é um business de pessoas. A cota que você vê diariamente é um reflexo das decisões diárias tomadas por um time. Então, ao analisarmos um fundo de investimento, não adianta focar na cota, mas sim em entender quem são as pessoas que vão tomar essas decisões e vão gerar os resultados.

Imagine que você é um headhunter à procura de uma pessoa para gerir o seu patrimônio.

Antes de entregar as chaves do cofre para ela, você não gostaria de fazer algumas perguntas?

Você não ia querer saber há quanto tempo ela trabalha no mercado? Qual a trajetória dela? Há quanto tempo ela trabalha com aquela equipe? Se houve alguma saída desse time ao longo do tempo? Como ela faz para reter os melhores profissionais que estão na casa hoje e são relevantes para o resultado total? Há quanto tempo ela executa aquela estratégia que hoje dá origem ao fundo?

Por que perguntamos isso? Justamente para tentar inferir sobre a capacidade futura de entregar resultados. Por exemplo, times que estão trabalhando juntos há mais tempo têm mais chances de entregar mais performance (afinal, estão mais entrosados).

Ao mesmo tempo, em uma indústria tão competitiva, é comum a dança das cadeiras de profissionais. Queremos entender se o gestor está preocupado em reter e manter em casa quem está gerando os resultados para o fundo (você não quer ficar mexendo em time vencedor, certo?).

Perder talentos não faz você perder resultado hoje, mas lhe custará bastante no futuro.

2 – Não entender qual a estratégia

Não tem como você investir em um fundo sem ao menos entender a estratégia que aquele gestor implementa. De forma simplificada, a estratégia é basicamente o que ele faz para extrair dinheiro do mercado.

Para isso, não adianta generalizar. Mesmo dentro de uma classe, as estratégias podem ser completamente diferentes.

Veja o exemplo dos Fundos Multimercado (com a sigla FIM). Nesse segmento, há os clássicos fundos macro. Eles analisam o cenário macroeconômico para só então decidir como refletir esse cenário nas posições de juros, moedas e bolsa.

Ainda que esse seja o denominador comum entre eles, existem aqueles que preferem ser mais táticos e outros que carregam mais posições.

Há gestores que são de multimercado, mas focam em estratégias de arbitragem de eventos corporativos (fusões e aquisições, por exemplo) e não se apropriam do cenário econômico. Já outros até analisam as economias, mas estão mais focados em operar commodities do que o resto dos mercados.

Existem também os fundos Long Biased que, apesar de terem como classificação FIM, a forma de atuarem no mercado é muito mais parecida com a dos Fundos de Ações. Por fim, temos os fundos sistemáticos, ou popularmente conhecidos como quantitativos, que operam através de algoritmos.

Enfim, esteja atento ao modo que o seu gestor trabalha. Busque avaliar se a estratégia que ele executa é vencedora e quais são as fraquezas dela. Não deixe também de entender primordialmente se você topa os riscos que investir naquela estratégia implica.

Se quiser dar um passo adiante, pergunte-se : ela é perene ou será que perde eficiência conforme o fundo cresce de tamanho?

3 – Não investigar como os resultados foram gerados

Na carta anual de 2010, quando Buffett foi anunciar a entrada de Todd Combs (um gestor que o ajudaria a tocar um pedaço do portfólio), ele escreveu a seguinte frase no rodapé da página 18:

“It’s easy to identify many investment managers with great recent records. How the record has been achieved is crucial, as is the manager’s understanding of – and sensitivity to – risk.”

A frase é sintomática porque, de fato, encontramos gestores com bons track records o tempo todo. Essa não é (nem nunca foi) a dificuldade de se investir em fundos de investimento.

Mais necessário do que entender os resultados, é entender como eles foram obtidos. Será que todo o retorno foi feito com base em um grande acerto? Em que ambiente esses resultados foram construídos, bull market ou bear market? Qual tipo de risco ele correu para gerar aquele tipo de resultado?

O que você está buscando entender é que tipo de processo de investimento o seu gestor tem, pois isso diferencia (entre outras coisas) a consistência da “sorte”. Aqui, precisa ficar claro que bons resultados não necessariamente estão atrelados a bons processos.

Por exemplo, um gestor de ações que tem como estratégia operar extremamente alavancado pode ter alguns anos bons, porém na primeira crise que vier ele levará o fundo à ruína (são incontáveis os casos da indústria nos quais isso ocorreu). Se o seu gestor coloca você em uma posição de risco de ruína, fique longe.

Alternativamente, se o seu gestor investiu em um ativo com risco REAL de ruína, por mais que tenha dado certo, a decisão em si é questionável.

Além disso, gestores que são dependentes de um só caso de investimento de sucesso geralmente deixam seus cotistas atuais órfãos de performance futura. Um gestor bem-sucedido possui um processo de investimento robusto para procurar oportunidades, criando uma coleção de acertos na carreira que excedem seus erros.

No caso de um gestor de multimercado, para não só falar de ações, busque entender como ele formou os resultados. Ele depende do mercado de juros (como muitos) ou sabe gerar resultados positivos de forma equilibrada entre os outros mercados (câmbio, bolsa, commodities etc.)?

Procure entender se ele só ganha dinheiro em ciclo de baixa de juros ou também em ciclo de alta. O mesmo vale para ações e outros mercados.

A minha crença é que, a longo prazo, um bom time com o processo de investimento bem desenhado consegue fazer milagres por seus cotistas.

4 – Não avaliar quem são os clientes

As pessoas menosprezam isso, porém o que muitas vezes mata um fundo não é um erro de gestão, mas sim o passivo desalinhado e/ou concentrado em um único tipo de cliente.

Nós vimos isso acontecer nos fundos de crédito privado em 2020. Quando visitei diversos gestores, notamos que em muitos casos o passivo era bastante concentrado em pessoas físicas – em algumas gestoras chegando a 90 por cento.

Além disso, a forma como esse patrimônio cresceu foi vendendo a falsa promessa de que os fundos eram “reloginho” e “sem risco”. Sabemos que nenhuma dessas coisas existe.

A crise da Covid-19 veio e causou estragos. Os fundos dessa categoria – que até então vinham com bons resultados – tiveram prejuízos pela primeira vez, algo que nenhum cotista antecipava.

Os resultados ruins levaram a resgates que, em si, obrigavam os gestores a vender posições no mercado a qualquer preço (o que novamente afetava os resultados). Era um círculo vicioso mortal. Em resumo, os fundos sangraram até perder de 50 a 80 por cento do seu patrimônio inicial e deixaram marcas importantes.

Agora, não pense que isso não aconteceria com gestores institucionais. Se o fundo só tem 1 grande cliente institucional, ele também está correndo o risco daquela pessoa querer sacar tudo da noite para o dia após alguns meses de performance ruim.

O que é desejável então? Que um gestor tenha fatias de passivo divididas entre vários tipos de perfil de cliente, até porque cada um deles tem um comportamento diferente em cada situação.

Ter uma base diversificada e estável é vantagem competitiva por alguns motivos.

- Tudo que um gestor de ações quer é ter um passivo estável, com o qual ele possa fazer investimentos realmente de longo prazo. Esse é o sonho de qualquer um.

- Nas crises, quando os preços estão de fato deprimidos, ele estará tranquilo para fazer os investimentos enquanto todos os outros estarão vendendo.

- Todo gestor passa por períodos de performance ruim. Ter um passivo de qualidade evita que você entre na espiral negativa de resgates e venda posições no momento errado.

Ter um passivo estável e equilibrado em diferentes tipos de clientes é um dos pontos que vai ajudar o seu gestor a gerar resultados acima da média.

5 – Não negligencie a gestão de risco

A gestão de risco é mais uma daquelas coisas que as pessoas em geral dão pouca atenção, mas quando estão erradas em relação a ela, isso causa impactos relevantes.

A forma como a literatura trata o risco é via volatilidade, ou seja, o “chacoalhar dos ativos financeiros”. Em outras palavras, quanto mais balança o barco, mais risco temos.

Eu discordo. Medidas de incerteza que utilizam volatilidade tendem a desconsiderar a chance de eventos extremos e o impacto desses nos portfólios.

A forma de encarar o risco é a probabilidade que temos de perda permanente de capital.

Nas palavras de Howard Marks:

“Eu nunca ouvi ninguém falar ‘Eu não vou comprar esse ativo porque o seu preço pode apresentar grandes flutuações’ [...] Para mim, o pensamento ‘Eu demando mais ganho potencial pois tenho medo do dinheiro que posso perder’ parece fazer muito mais sentido do que ‘Eu demando mais ganho potencial pois tenho medo que os preços flutuem'. Risco é, antes de tudo, a possibilidade de perder dinheiro.”

É por isso que, em vez da volatilidade, em muitos casos os gestores olham mais para os cenários de estresse do que para a volatilidade em si. Em outras palavras, qual o máximo que eu posso perder?

Mais do que sistemas complexos para calcular métricas matemáticas de risco, que podem ser falseadas, você precisa tentar entender como o seu gestor pensa a gestão de risco da carteira dele.

Como ele constrói a carteira? Como ele se comporta quando as coisas não caminham como planejado? Qual o procedimento? Existe algum? Ele reduz o risco ou aumenta?

É muito mais sobre a cultura da equipe em torno de como pensam em risco do que apenas aqueles três amigos no back office da gestora.

Se o seu gestor não tem preocupação nenhuma com a gestão de risco, saiba que cedo ou tarde ele vai criar uma perda permanente de capital para você.

Quando chegar esse dia, já vai ter sido tarde demais…

6 – Avaliar somente os retornos no mercado de alta

É muito curioso como os gestores de ações ficam geralmente conhecidos e reconhecidos pelos cotistas em momentos de bull market.

Talvez seja porque nos momentos de alta as pessoas estão mais entusiasmadas para investir e ficam mais contentes.

Entretanto, o que não se percebe é que grande parte da geração de excesso de retorno acima do benchmark não vem dos momentos de alfa.

Mesmo a Dynamo, a estrela entre as gestoras de ações e com o maior retorno, não teve grandes ganhos acima do Ibovespa em momentos de mercado para cima. A maior diferença foi feita nos momentos de crise do mercado.

Isso não é exclusividade da Dynamo, sendo esse um comportamento comum na indústria.

Se olharmos as casas com 10 anos de histórico, cerca de 200, temos que só 4,9 por cento geraram retorno acima do Ibovespa em todos os anos de 2016 contra 51 por cento nos momentos entre 2011 e 2015.

Resumindo a história: é nas crises que a mágica acontece.

É por isso que é tão importante você entender como o seu gestor trabalha em meio às crises. Como ele age? Como foram os resultados nas crises passadas?

Gestores que sabem driblar bem as crises não só sobrevivem para contar a história, mas também aproveitam esse momento para triunfar ainda mais.

7 – O Retrovisor é só o Retrovisor

Deixei por último o pecado mais cometido: ser iludido por uma boa performance. Como disse Buffett, é muito fácil encontrar fundos com track records interessantes.

Isso é relativamente fácil de encontrar. A questão é que analisar exclusivamente o histórico para tomar uma decisão pode ser perigoso por alguns motivos:

Primeiro porque as equipes podem mudar. Se um fundo tem 10 anos de histórico glorioso e o time sai e entra outro, os resultados passados serão pouco informativos sobre o que podemos esperar de futuros resultados.

Não só mudanças de equipe podem ocorrer, mas também de estratégia. Um gestor que sempre investiu em Small Caps passa a investir exclusivamente em Large Caps, será que o histórico de retornos será parecido? Acredito que não.

Além disso, retornos positivos não são chancela de que o gestor é bom. Em diversos casos, os retornos foram construídos com base em loucuras feitas pela gestão (como o próprio excesso de alavancagem). Sabemos que o destino para esses casos é cruel.

Então tome cuidado ao avaliar a performance dos fundos. Tudo o que você está vendo é simplesmente um olhar pelo retrovisor, o que não necessariamente representa o potencial vindouro do fundo.

Os resultados futuros dos fundos são uma combinação de tudo o que foi dito até aqui e mais um pouco.

Nunca foi fácil

A verdade é que nunca foi fácil avaliar um fundo de investimento. Não basta uma análise rasa ou simplesmente deixar que a aleatoriedade nos guie em direção aos gestores excluídos.

Ao ser negligente na análise, estamos correndo o maior risco de todos: a perda permanente de capital.

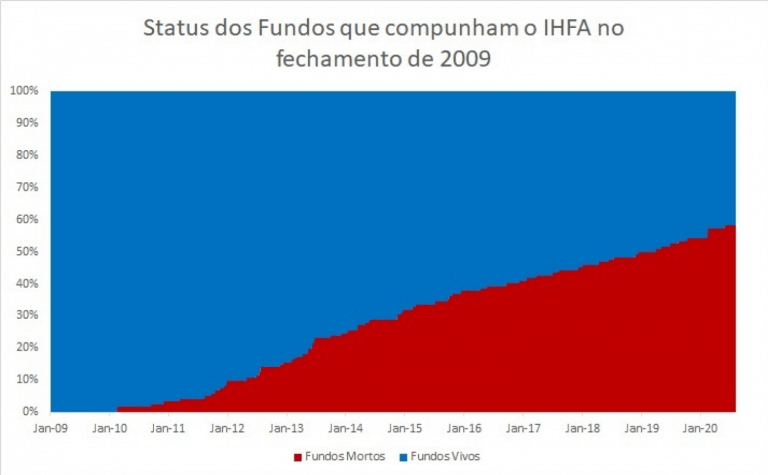

Se olharmos os fundos do IHFA em dezembro de 2009, principalmente o índice de gestores de multimercado, tínhamos algo em torno de 122 fundos listados. Eles eram considerados os maiores e potencialmente melhores fundos da época.

Desses, 1 em cada 6 sobreviveram em 2021. Nesse caso, você teve 5 chances de estar errado e 1 de estar certo.

É por isso que eu fiz questão de mostrar algumas das questões que avaliamos na hora de escolher os gestores, mas que muitos investidores ignoram.

É isso que procuro fazer no Nord Fundos, buscar aqueles poucos que serão vencedores, pois eles trarão resultados inacreditáveis.