Oi, sumida

“Oi sumida”

de Vitor Fernandes e @Dj Ivis

Tu tava perdida, né?

O fervo da semana nos Estados Unidos foi a inflação.

Historicamente, o país convive bem com a inflação, e foram poucos os grandes choques de preços durante o último século. Houve uma explosão de preços durante a Primeira Guerra Mundial (1914-1918), na Segunda Guerra Mundial (1939-1945), estendendo-se um pouco até 1947 e durante o terceiro choque do petróleo (1979-1980). Em todos esses momentos, a inflação chegou a patamares altos, perto de 15 a 20 por cento ao ano.

Em épocas “normais”, quando o mundo passa por algum choque externo, como foi o superciclo das commodities nos anos 2000, a inflação chegou a picos de 5 a 6 por cento ao ano no país – patamar que nós, brasileiros, estamos acostumados no dia a dia, não é mesmo?

Todavia, o momento agora é um pouco diferente. Temos, por um lado, uma forte alta nos preços de muitas commodities – agrícolas e metálicas – aliada a um estímulo fiscal nunca antes visto nos Estados Unidos, que soma vários trilhões, com centenas de bilhões indo diretamente para a mão das pessoas.

Até então, a inflação nos Estados Unidos “tava perdida, né?”

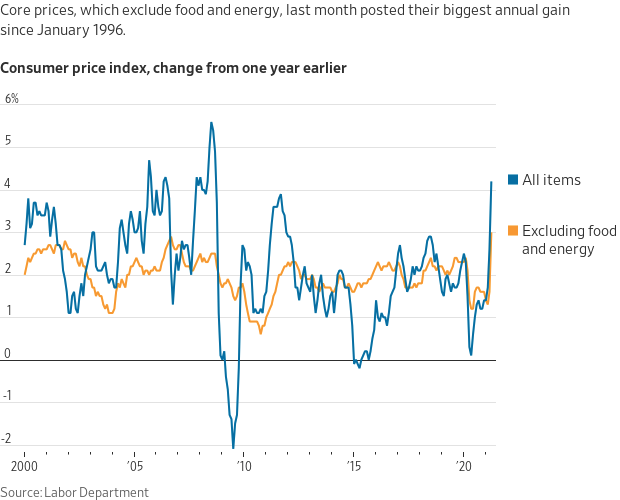

Mas diante desses últimos acontecimentos, o índice de inflação ao consumidor, divulgado nesta semana, mostrou uma leitura de +4,2 por cento na taxa anual, sendo que somente no mês de abril ela ficou em 0,8 por cento. Como sempre, devemos analisar os dados excluindo os itens não recorrentes – os economistas preferem olhar o núcleo da inflação. Mesmo assim o dado foi bem alto, com a maior alta desde janeiro de 1996.

Agora é problema teu

Ao longo dos últimos trimestres, a postura do Banco Central (FED) dos Estados Unidos tem sido bem complacente com a inflação. O discurso de Jerome Powell está na linha de que não há problema em deixar a inflação subir um pouco, visto que isso seria decorrente de uma melhora na economia, justamente o que o FED gostaria de ver.

Mas diante de uma leitura tão alta da inflação, como vimos nesta semana, o mercado coloca ainda mais em xeque essa postura do Banco Central, visto que a meta de inflação dos Estados Unidos está em 2,5 por cento ao ano.

Agora o problema é teu, FED! Seria o momento de tomar alguma medida no sentido de conter a inflação? Aumento da taxa de juros? Retirada de estímulos econômicos? Ou simplesmente deixarão a inflação correr solta?

Além do que pode ser feito do ponto de vista monetário, ou seja, aumento dos juros para conter as expectativas futuras de inflação, talvez algo relacionado à política fiscal deva ser avaliado pelo presidente dos Estados Unidos, Joe Biden.

Durante sua campanha, ele prometeu recuperar rapidamente a economia do país, o que de fato já está acontecendo. Seria então necessário estimular ainda mais a economia com todos esses pacotes trilionários de investimentos em infraestrutura, saúde, educação e bem-estar social?

Será que tudo isso junto não pioraria ainda mais a questão inflacionária nos Estados Unidos, forçando o Banco Central do país a agir de forma enérgica nos juros?

Nem vem, não tem volta não

Todo cuidado é pouco quando falamos de inflação. Aqui, no Brasil, somos fortes, pois convivemos muito com ela no passado e ainda tememos um retorno da malvada.

A questão é que se a inflação subir muito nos Estados Unidos, um dos impactos será a desconfiança em relação à solidez da economia do país e isso terá reflexos na moeda (dólar americano) bem como na dívida, que está no maior patamar desde a Segunda Guerra Mundial.

Fica o recado para o FED – se deixar rolar, não tem volta não.

Só de maldade, não vou bloquear

Apesar de todo esse cenário complicado – um jogo de xadrez econômico que não víamos há um bom tempo – existem saídas para o seu rico dinheiro ser preservado, independentemente do desfecho. Não adianta bloquear os seus investimentos e colocar tudo debaixo do colchão.

Ativos reais, como empresas e imóveis, tendem a ter seu valor preservado durante períodos inflacionários, logo, manter uma parte do seu capital de investimento em empresas que conseguem repassar esse aumento de preços aos consumidores pode ser uma boa opção.

Além disso, por conta da vasta quantidade de instrumentos que temos à disposição no mercado americano, é possível ter uma posição que se valoriza caso os juros futuros venham a subir.

Na carteira do Nord Global, temos alguns desses ativos, visando uma proteção do capital caso o cenário piore um pouco no médio prazo. Não sabemos se isso de fato acontecerá, mas é melhor prevenir do que remediar.

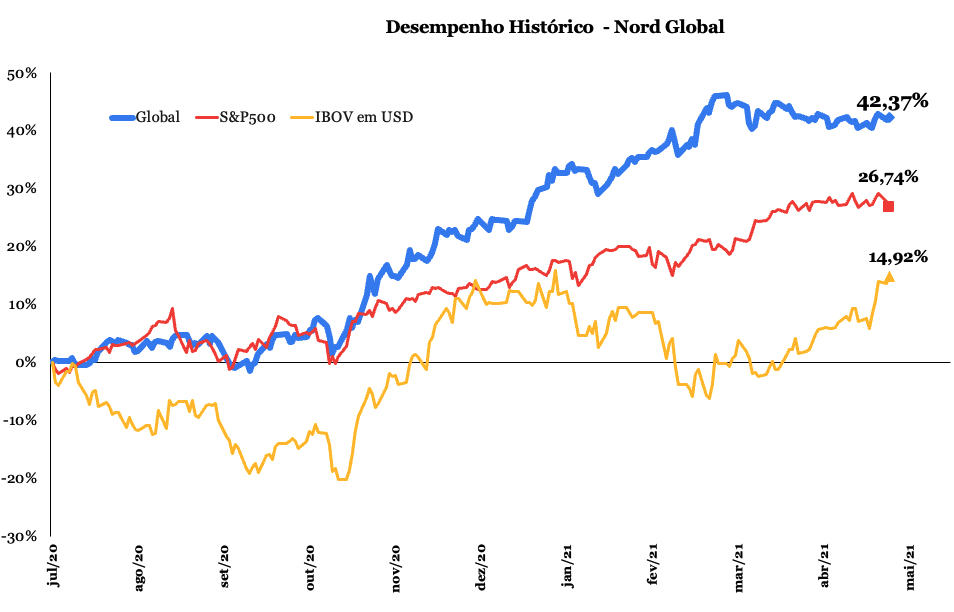

Até agora, o Nord Global apresenta um resultado muito bom para os assinantes, com rendimento em dólar superior a 40 por cento, bem acima do que foi contabilizado pelo índice S&P500 e também do Ibovespa dolarizado.

Quer saber um pouco mais sobre a nossa estratégia? Fica o convite para conhecer o Nord Global sem compromisso por 30 dias (e, caso não goste, pode cancelá-lo e receberá o reembolso).

Até semana que vem!