Oi (OIBR3) por apenas 1 real

Com uma estratégia audaciosa, a Oi quer retomar o crescimento e deixar seus grandes problemas no passado. Cotada por apenas 1 real, será que vale a pena investir na Nova Oi?

Oi por apenas 1 real

O que você consegue comprar com apenas 1 real? É difícil pensar em algo por esse valor atualmente, mas hoje temos a Oi, uma das maiores empresas de Fibra óptica do país, por apenas 1 real.

Mas será que a Oi vale 1 real? A Oi "Supertele" ou "campeã nacional" pode até valer menos.

Já a Nova Oi, com certeza não.

A Oi é um dos casos mais complexos de reestruturação de todos os tempos da bolsa brasileira.

Nos últimos 30 dias, as ações da Oi tiveram uma queda de cerca de -35 por cento, mesmo patamar pré-pandemia.

Além dos dias ruins que tivemos nos últimos dias, o mercado também não digeriu bem o guidance da companhia divulgado com o plano estratégico da empresa para o triênio de 2021-2024.

Mas o mercado é curto prazista e exagerado.

Os avanços da companhia para se transformar na Nova Oi são nítidos.

Os resultados financeiros ainda estão longe de capturar tudo o que a Nova Oi está propondo, afinal, ela ainda está passando por turnaround.

Mas a empresa mostra que está focada em ser uma grande provedora de Fibra no país.

O futuro é incerto e os riscos existem, mas a estratégia da Nova Oi é audaciosa e será decisiva para ela retomar o crescimento e deixar a "velha Oi" para trás.

A derrota da campeã nacional

A história da Oi começou em 1988, com o nome de Telemar. A empresa foi criada a partir da privatização da Telebrás.

A Oi que conhecemos hoje é fruto da política megalomaníaca das "campeãs nacionais" e do desejo de criar uma "Supertele" no Brasil.

O filme parecia se repetir, quem não se lembra da OGX? O cenário para o país era favorável, com a economia pujante e surfando um superciclo de commodities.

Com a colaboração de bancos públicos e fundos de pensão, em 2008 a Telemar adquiriu a Brasil Telecom, dando origem à tão sonhada "Supertele" brasileira.

Mas sem conseguir entrar no mercado de São Paulo e com dificuldades na combinação de negócios com a Brasil Telecom, a Oi viu seus concorrentes dispararem à sua frente, no auge da telefonia móvel.

Com as dívidas aumentando, a "Supertele" não podia ficar para trás.

Em 2013, a empresa anunciou a fusão com a endividada Portugal Telecom. Agora, além dos seus problemas aqui no Brasil, a empresa ainda tinha operações deficitárias em Portugal e em alguns países africanos.

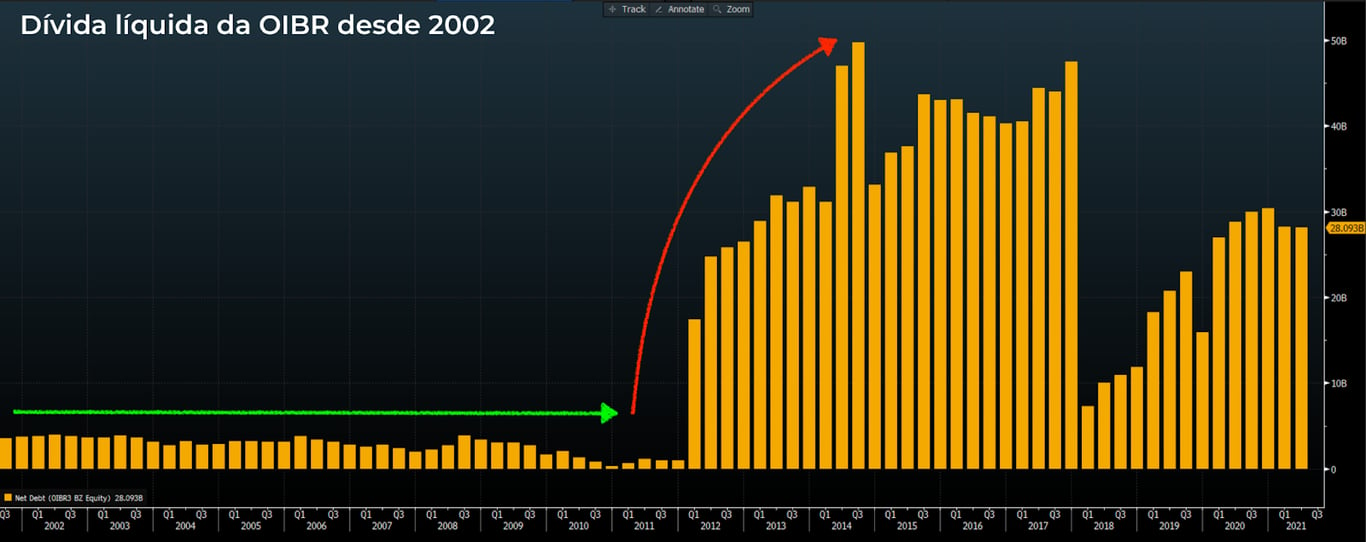

Em pouco tempo, a Oi viu uma escalada do seu endividamento como resultado das más fusões e aquisições e da sua dificuldade operacional.

A história da campeã nacional não foi muito diferente das outras que conhecemos.

A "Supertele" entrou em recuperação judicial.

A super-recuperação judicial

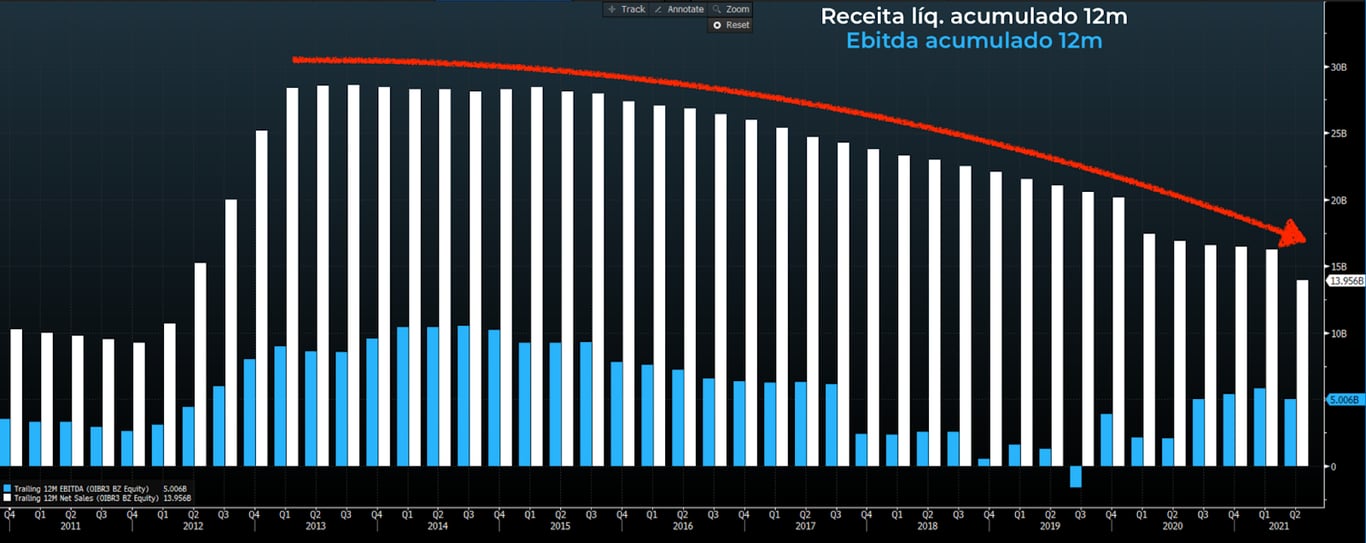

O cenário para a Oi era muito desfavorável. Por questões regulatórias, a Oi era obrigada a investir em negócios pouco rentáveis, como os de serviços de telefonia fixa.

Com dívidas praticamente impagáveis e com seus resultados em queda, a companhia ficava cada vez mais distante das suas competidoras, que aceleravam a telefonia móvel e serviços de dados, serviços muito mais rentáveis.

Estava dando tudo errado para a Oi.

O único caminho para a "Supertele" era um acordo com seus credores e uma super-reestruturação.

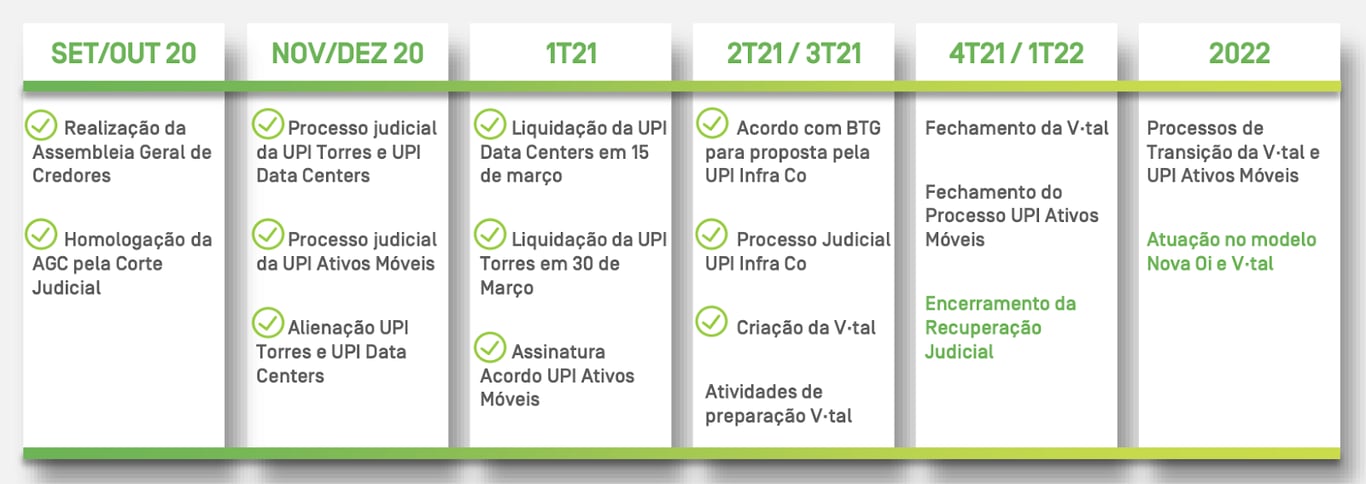

Em 2016, a Oi entrou com seu pedido de recuperação judicial, o maior da história do país até hoje.

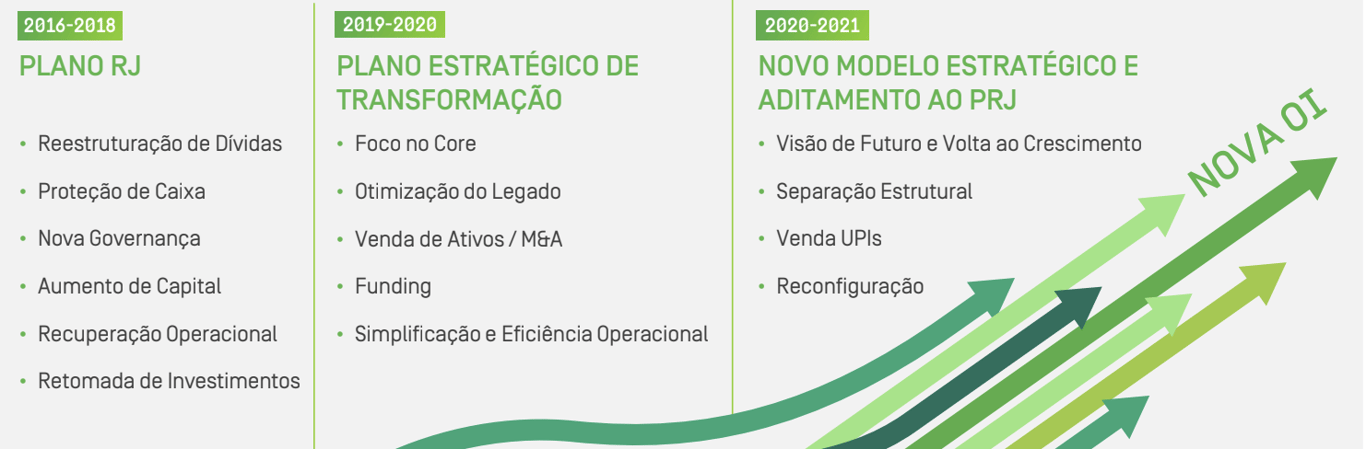

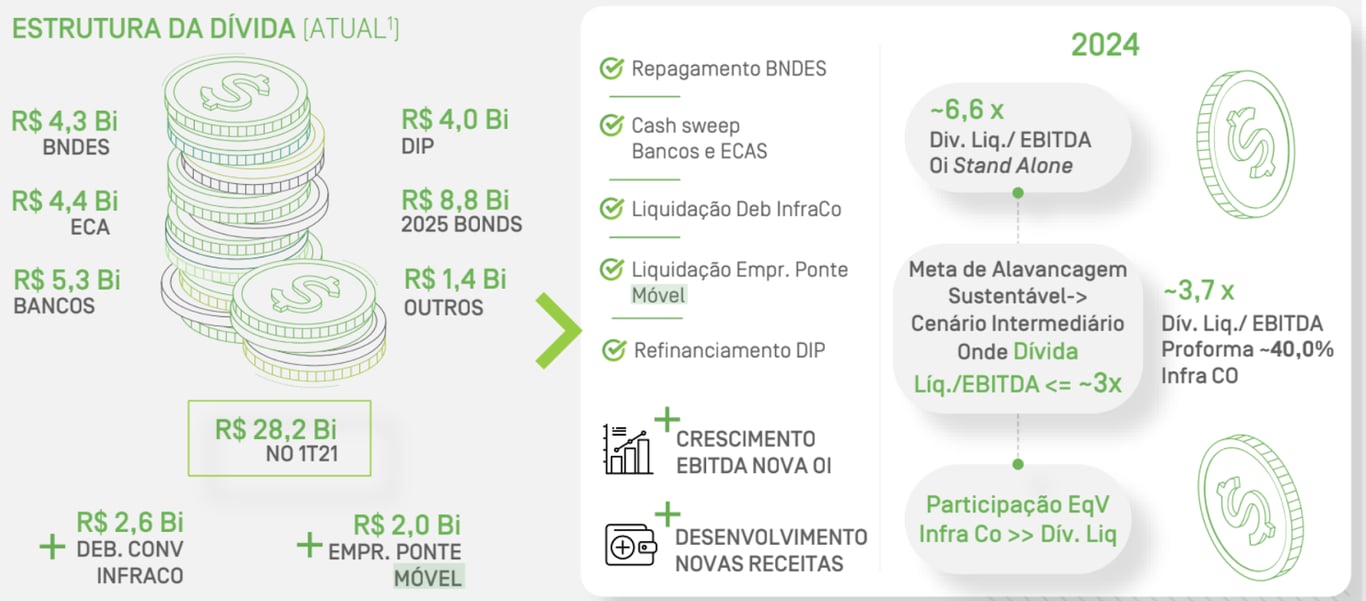

Os avanços foram significativos nos primeiros anos, a companhia reestruturou sua dívida, saindo de 60 bilhões de reais para 16 bilhões de reais, avançou sua governança e iniciou sua recuperação operacional.

Mas talvez o passo mais significativo foi o aditamento do seu plano estratégico de transformação para a Nova Oi.

O plano era audacioso e com grandes desafios, mas colocaria a Nova Oi de volta ao crescimento.

A transformação para a Nova Oi

O foco da Oi estava definido. Foco no core business, na fibra óptica.

A companhia entendeu que a Fibra Óptica era sua vocação, assim como a oportunidade para conseguir ter sucesso e retomar o crescimento.

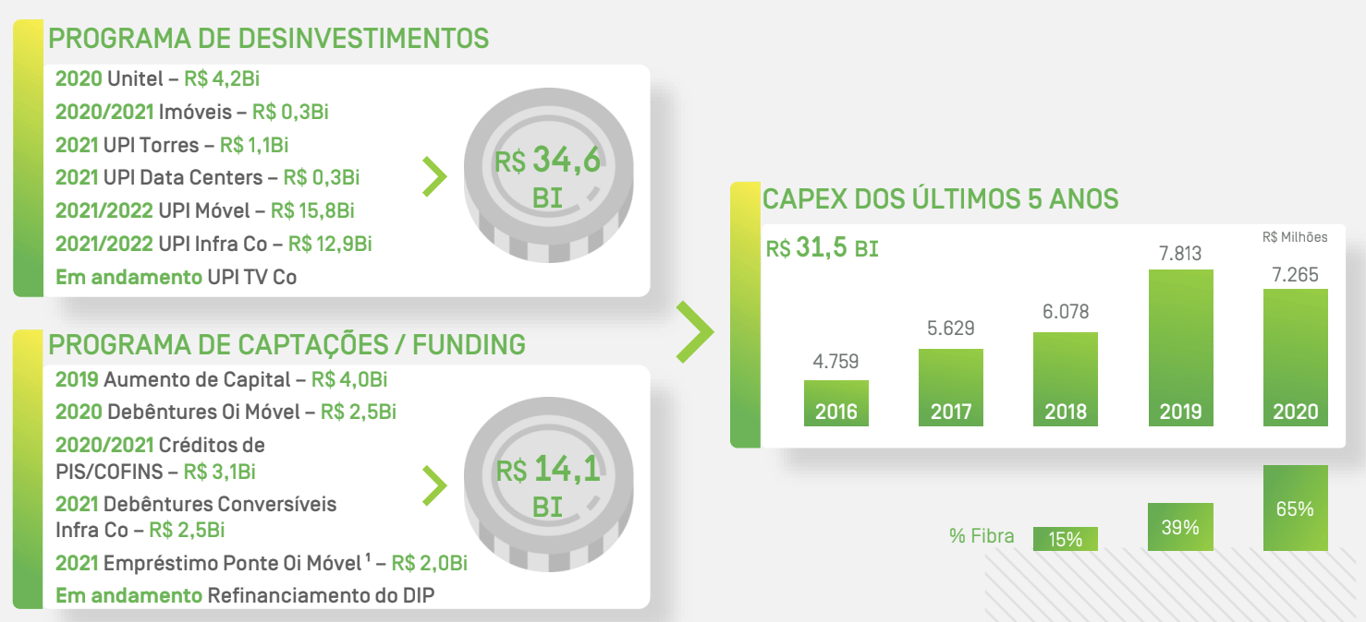

Porém, para isso, ela precisava encontrar compradores para os ativos que não fariam mais sentido para a Nova Oi. E foi isso que ela fez.

Com algumas operações ainda em progresso como a TVCo, e outras ainda pendentes de aprovação no CADE, como a Oi Móvel e a V.tal (antiga InfraCo), a Oi totaliza cerca de 34 bilhões em venda de ativos.

O progresso foi grande e abria caminho para a companhia ampliar seus esforços na expansão da Fibra e reestruturar suas dívidas.

O potencial da Fibra no Brasil é grande, e a Nova Oi quer levar internet ultrarrápida para pessoas de todas as rendas e empresas de todos os tamanhos.

Fibra de ponta a ponta.

Foco na Fibra

A Nova Oi foca sua atuação em Fibra através de duas frentes, a V.tal (antiga InfraCo.) e a ClientCo.

Através da ClientCo, a Nova Oi está expandindo sua atuação em mercados desenvolvidos e em regiões que ainda não foram exploradas e que têm grande potencial.

Seja para pessoas físicas, seja para empresas, a ClientCo é uma plataforma de tecnologia que utiliza a Fibra para oferecer serviços digitais e soluções em TI.

A outra frente da companhia é a V.tal, da qual a Oi possui 42 por cento da participação após vender mais da metade para o BTG/Globenet.

Com foco no atacado, a V.tal oferece infraestrutura de Fibra para operadoras e provedores de internet. Além disso, a empresa terá um papel importante na viabilização do 5G para operadoras de telefonia móvel.

A estratégia da Nova Oi com suas duas frentes de negócio é audaciosa e bem definida, o foco em Fibra da Nova Oi será decisivo para a empresa retomar o crescimento.

Os desafios da Nova Oi

Os avanços da Oi desde seu pedido de recuperação judicial são indiscutíveis, mas os desafios à frente para encerrá-lo são grandes.

Sua forte expansão em fibra faz a empresa queimar caixa, mesmo com o bom ritmo dos desinvestimentos, desse modo, o desafio em conciliar seus altos investimentos com os compromissos com credores é grande.

Os dois pontos cruciais para a Oi atualmente são: (i) a finalização da venda da participação da V.tal e (ii) a aprovação da alienação da Oi Móvel pelo CADE.

A estimativa para a resposta sobre as duas operações será entre o final deste ano e início de 2022, ano que aliás será decisivo para a Oi.

A empresa ainda deverá seguir queimando caixa por no mínimo mais um ano, o que parece muita coisa para o mercado.

O polêmico guidance para 2024

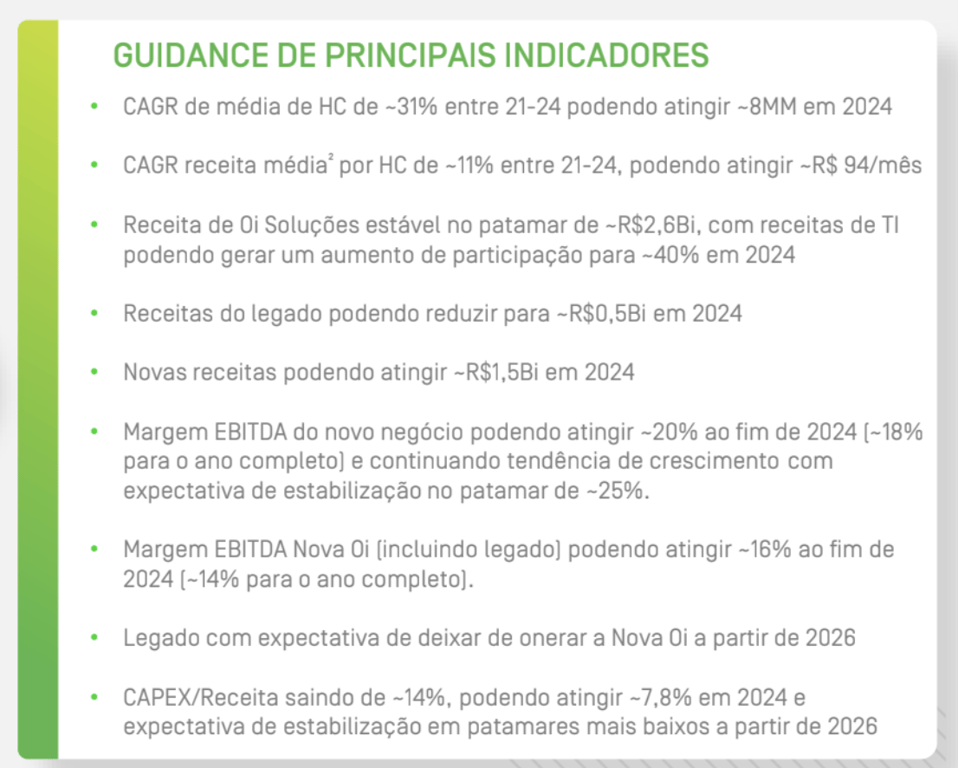

Em julho deste ano, a Oi divulgou seu plano estratégico para o triênio de 2022 a 2024, esperando ajudar o mercado a projetar o Ebitda e assim precificar a Nova Oi.

Mas a ajuda foi em vão.

O guidance da companhia – com uma alavancagem de quase 7x Ebitda e margem Ebitda entre 13 a 15 por cento – assustou o mercado, que rapidamente puniu as ações da empresa.

Mas o mercado é curto prazista e exagerado.

O guidance e o plano estratégico são uma pequena parte de tudo o que a empresa já evoluiu e do que ela tem como desafios e conquistas para o futuro.

A Oi precisa encontrar novas receitas, continuar expandindo sua operação em Fibra e reestruturar seu passivo.

Os desafios são grandes, e os resultados que vieram e que virão vão muito além de um guidance para concluirmos que a Nova Oi vale 1… 2… ou 10 reais.

Avanços de hoje em direção à Nova Oi

Nestes momentos, a paciência e o foco nos resultados e na tese são importantíssimos para o investidor.

Poucos dias depois de divulgar o seu guidance, a Oi soltou os resultados do segundo trimestre de 2021.

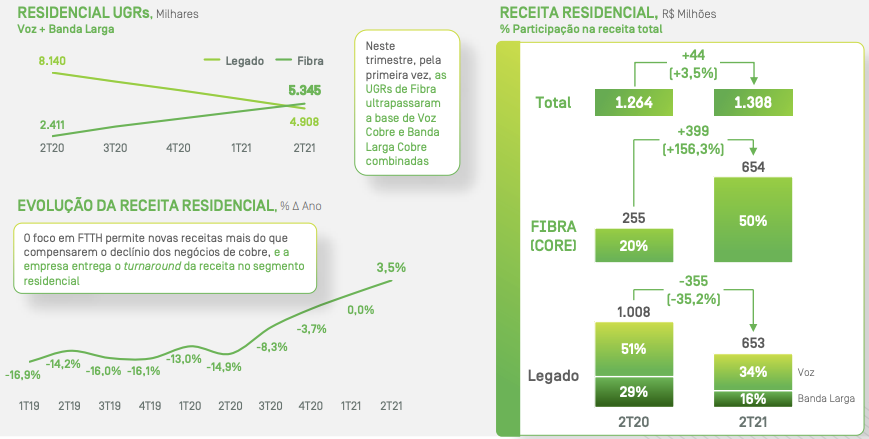

A evolução operacional é perceptível, já conseguimos observar reflexos positivos em seus resultados, apesar de ainda serem lentos.

O grande destaque do 2T21, por exemplo, foi a receita de Fibra, que superou a de serviços de cobre (legado).

A receita do legado (telefonia fixa e banda larga por cobre e outros) teve uma queda de -35 por cento, refletindo a substituição pelos serviços de Fibra.

Já o foco em empresas (B2B) viu suas receitas estabilizarem, mas conseguimos ver o crescimento da representatividade da Fibra no trimestre.

O B2B ainda sofre com a crise pela pandemia, mas esperamos que a expansão da fibra siga contribuindo para o crescimento do segmento ao longo dos próximos trimestres.

A expansão da Fibra já é uma realidade, e 2022 poderá, se tudo continuar dentro do cronograma, ser um ano melhor.

Foco em 2022

A saída da recuperação judicial, que era esperada para o final deste ano, já não é mais uma realidade.

A demora na aprovação do CADE em relação à venda da Oi Móvel para a Claro, Tim e Vivo postergou esse grande passo para a empresa, devido à complexidade da operação.

A aprovação da operação da venda da telefonia móvel por 16 bilhões de reais é um dos pontos cruciais para a Nova Oi.

O caixa que será gerado a partir da operação será fundamental para a equalização de boa parte do seu endividamento que está para vencer.

Sem isso, a empresa pode ter grandes dificuldades em manter seus investimentos em Fibra e honrar suas obrigações.

Mas a Oi está otimista e acredita que, no primeiro semestre de 2022, encerrará sua recuperação judicial com a aprovação – mesmo que com restrições – da venda da Oi Móvel.

O Super Trunfo da Nova Oi

2022 deverá ser um ano de grandes avanços, se tudo continuar como programado. A finalização da venda da V.tal é o seu outro Super Trunfo.

Com 42 por cento da nova companhia, a expectativa é que a V.tal chegue a um Ebitda de 5,4 bilhões de reais até 2025, um crescimento de +50 por cento em média ao ano até 2025.

A operação da V.tal deve ser aprovada pelo CADE até o fim deste ano, e será um passo importantíssimo para a saída da recuperação judicial da Oi em 2022.

Mas o Super Trunfo da Oi com a V.tal é em relação ao seu grande potencial de gerar valor para a Nova Oi.

Investir 1 real na Nova Oi hoje poderá se tornar um bom investimento no futuro.

Os avanços operacionais para se transformar na Nova Oi são perceptíveis, mas os resultados financeiros ainda são lentos.

Apesar dos grandes desafios, a empresa vem entregando um bom trabalho em relação ao seu turnaround.

O mercado vem pesando nos papéis da Oi, principalmente após a apresentação do plano para o triênio (2021-2024).

O mercado é exagerado.

Vale a pena comprar OIBR por 1 real?

Mantendo os avanços na reestruturação e com a aprovação da venda de telefonia móvel e da V.tal, a Nova Oi tem uma ótima visibilidade de crescimento futuro.

Sinceramente, não sei se a Nova Oi vai valer 2, 10 ou 20 reais. No entanto, com sua visibilidade, certamente não vale apenas 1 real.

Só para efeito de comparação, apenas a V.tal hoje está avaliada em cerca de 20 bilhões de reais.

Após a finalização da operação com o BTG, a participação da Nova Oi ficará em 42 por cento da companhia de infraestrutura de Fibra.

Se utilizarmos apenas o valor estimado para a V.tal, a fatia da Oi seria de cerca de 8,4 bilhões de reais.

Cotada por apenas 1 real, o valor de mercado hoje da Oi é de 6,2 bilhões de reais.

Valendo menos do que a sua participação na V.tal atualmente, fica claro que o mercado não faz sentido algum.

Os riscos existem e os desafios ainda são grandes para a Nova Oi. Mas a sua estratégia é ambiciosa e vem avançando rumo ao crescimento.

Movimentos de curto e médio prazo do mercado são irrelevantes, mas podem ser ótimas oportunidades também.

Sempre considerando todos os riscos da tese, seguiremos acompanhando de perto a evolução da Nova Oi e, se algo mudar drasticamente, vamos estar atentos e preparados para avaliar.

Com paciência, nosso foco no Deep Value será sempre no longo prazo. Estamos em busca de oportunidades exatamente como essa que o mercado vem proporcionando atualmente para a Nova Oi.