O gringo está MESMO comprando Brasil?

Erro em dados da B3 inflou em quase 30 bilhões de reais o volume de fluxo de estrangeiro na Bolsa em 2022

Por Bruce Barbosa

1º de abril!

Na última sexta-feira, Dia da Mentira, a B3 anunciou que vinha pregando uma peça no mercado.

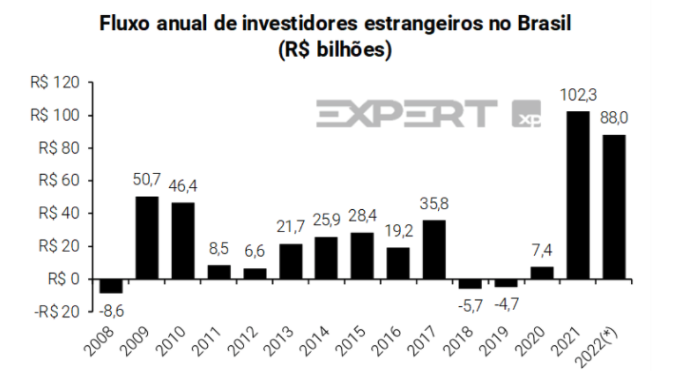

Em um piscar de olhos, foram retirados cerca de 30 bilhões de reais do fluxo de investimento estrangeiro de nossa bolsa em 2022.

Desde outubro de 2020, os dados de fluxo estrangeiro incluíam operações de empréstimos de ações e que não deveriam estar sendo computadas no fluxo.

Em um passe de mágica, o investimento do gringo no Brasil passou de 91 bilhões de reais para "apenas" 64 bilhões de reais.

"Olha o fluxo! É mentiiiiiira"

A B3 só ajustou seus dados de fluxo para 2022. E anunciou que reveria todos os dados desde 2020.

Imagino que, com a revisão, o número do fluxo gringo de 2021 deverá cair na mesma proporção de 2022, para uns 60 ou 70 bilhões de reais.

Mas eu nem sei te dizer por que o mercado olha tanto para esse fluxo. Tiramos 30 bilhões de reais do fluxo de 2022 e olha só:

Com gringo ou sem gringo, e com a economia doméstica não saindo do lugar, continuamos sendo puxados pelos ciclos das commodities.

Vocês se lembram disso? Em 2021, tivemos uma recuperação das commodities com as economias voltando a se abrir e as injeções de estímulos públicos ao redor do mundo.

Em 2022, temos a guerra (tragédia humana) da Ucrânia.

Com fluxo ou sem fluxo gringo, quem manda no Brasil são os ciclos das commodities.

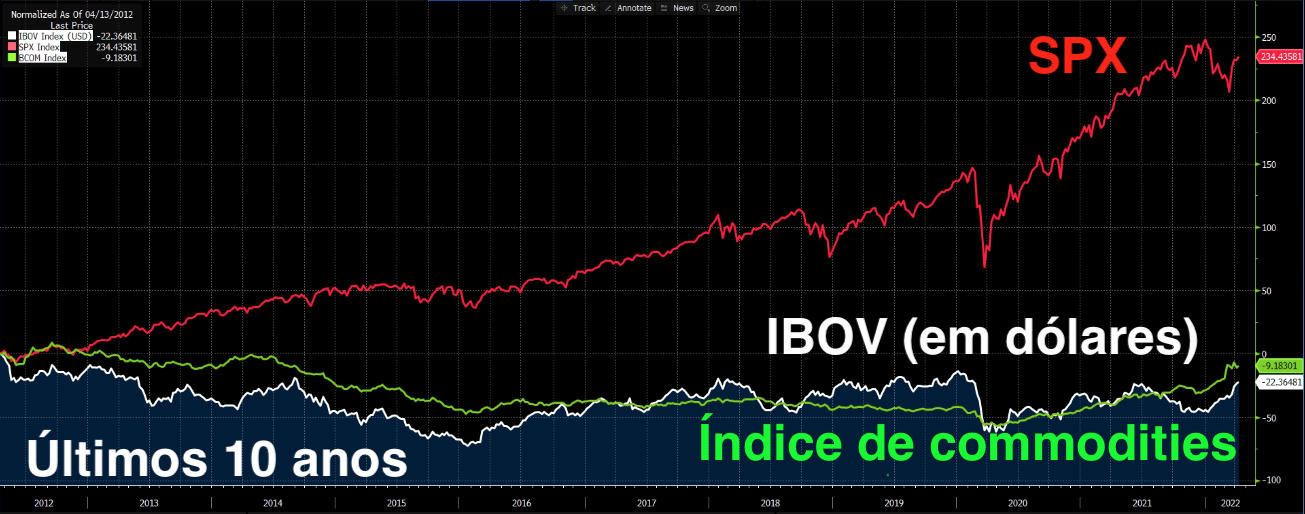

Um gráfico que mudará a sua vida

Esta é a história do Brasil nos últimos 10 anos.

Inacreditável, né?

O S&P500 americano subiu +234 por cento enquanto o Ibovespa caiu -22 por cento e o índice de commodities caiu -9 por cento.

Com a economia brasileira na pior década dos últimos 120 anos, nossa bolsa (em dólares) segue fielmente as commodities (que são puxadas pelo crescimento mundial, e não brasileiro).

Entendeu o que o fluxo gringo está buscando?

Faz sentido que o IBOV siga as commodities?

Claro. Eu comentei muito sobre isso no meu Instagram no fim de semana.

As ações (e o índice Ibovespa, é claro) seguem seus resultados a longo prazo.

Commodities subindo elevam os resultados das exportadoras de commodities e elevam os preços das ações.

Mas, e este ponto é importantíssimo, os resultados acima estão em reais. Os resultados de nossas exportadoras de commodities crescem em reais.

E, como vimos no gráfico do IBOV em dólares, os resultados de nossas empresas, em dólares, não crescem desde 2012.

Por isso, o Ibovespa em dólares não cresce desde 2012.

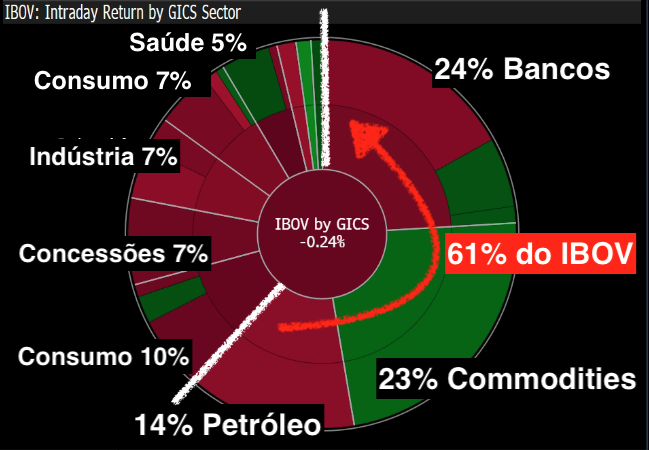

O que os gringos estão comprando?

Empresas que produzem commodities e bancos, é claro.

Afinal, 37 por cento do Ibov são commodities e mais 24 por cento são bancos. O nosso índice é extremamente concentrado em poucos setores, em poucas empresas.

O IBOV sobe +16 por cento em 2022.

Retirando apenas Petrobras (PETR4 com +15 por cento), Vale (VALE3 com +30 por cento) e Itaú (ITUB4 com +31 por cento), a alta do índice cai pela metade.

Quem não tem Petro e Vale está ficando para trás…

#CompreCommodities?

Sim e não.

O Ibovespa, apesar da alta forte de +39 por cento em dólares em 2022 (+16 por cento em reais), continua bem barato.

O brasileiro ficou pessimista com o Brasil, com os juros subindo forte no segundo semestre do ano passado e com o furo no teto de gastos.

Mas as empresas exportadoras de commodities pegam dinheiro emprestado em dólar (sua receita é em dólar) e não dependem da economia brasileira.

Os gringos aproveitaram, mas ainda estamos bem abaixo do índice de commodities que deveríamos seguir.

O Brasil continua barato demais.

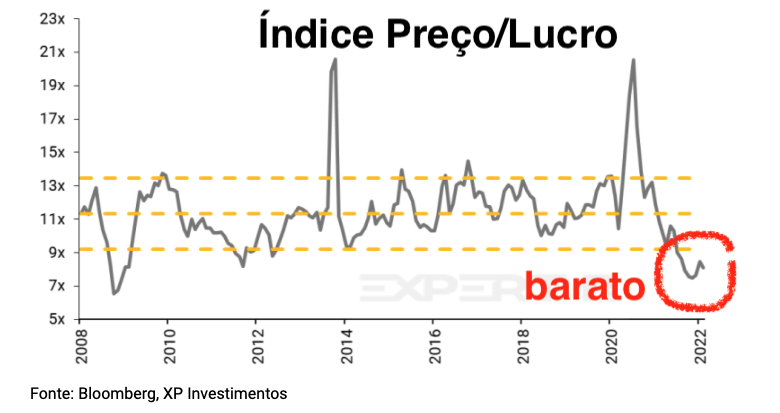

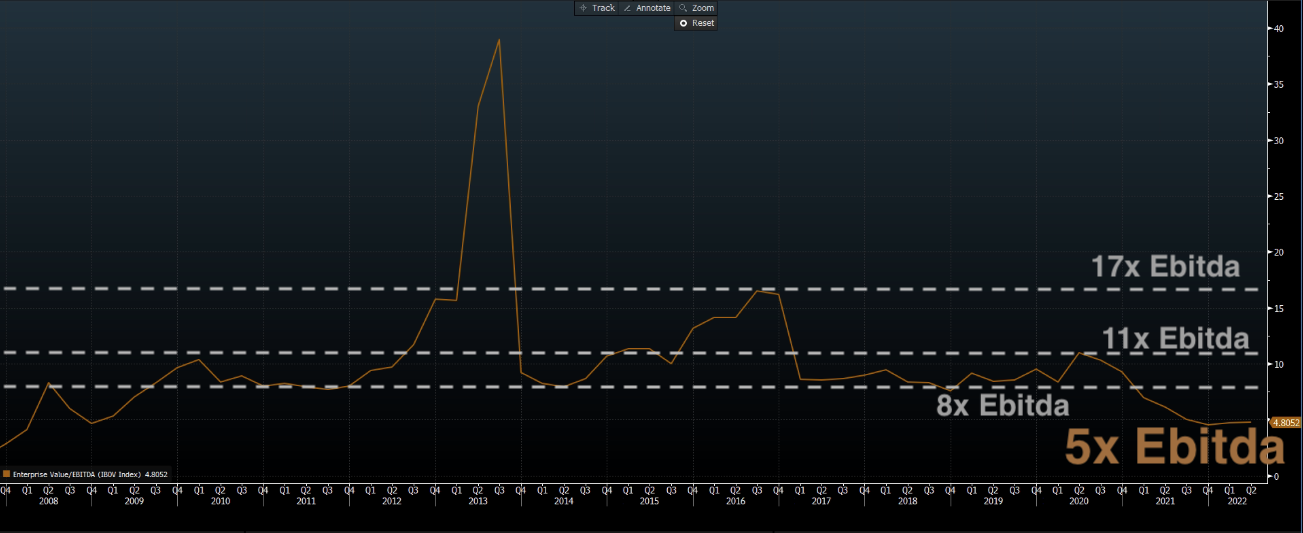

O que é barato?

Vimos acima que, a longo prazo, o Ibovespa (e as ações) seguem seus resultados (seu Ebitda).

Usamos esse conceito a nosso favor.

Se, a longo prazo, as cotações das ações seguem os resultados, temos uma relação entre essas duas variáveis: cotações e resultados. Ou seja: preço/Lucro ou EV/Ebitda.

A longo prazo, o preço/lucro do Ibovespa gira em torno de um mesmo número (11x, ou seja, uma empresa vale 11x seu lucro anual – se o lucro é 10, a empresa vale 110).

Quanto menos "x" pagamos, mais barato pagamos.

E hoje o Ibovespa está obviamente barato, olhando para o seu patamar histórico. Na média, negociamos ao redor de 11x lucros e 10x Ebitda, hoje negociamos a 8x lucros e 5x Ebitda.

O gringo ficou interessado. Eu estou interessado.

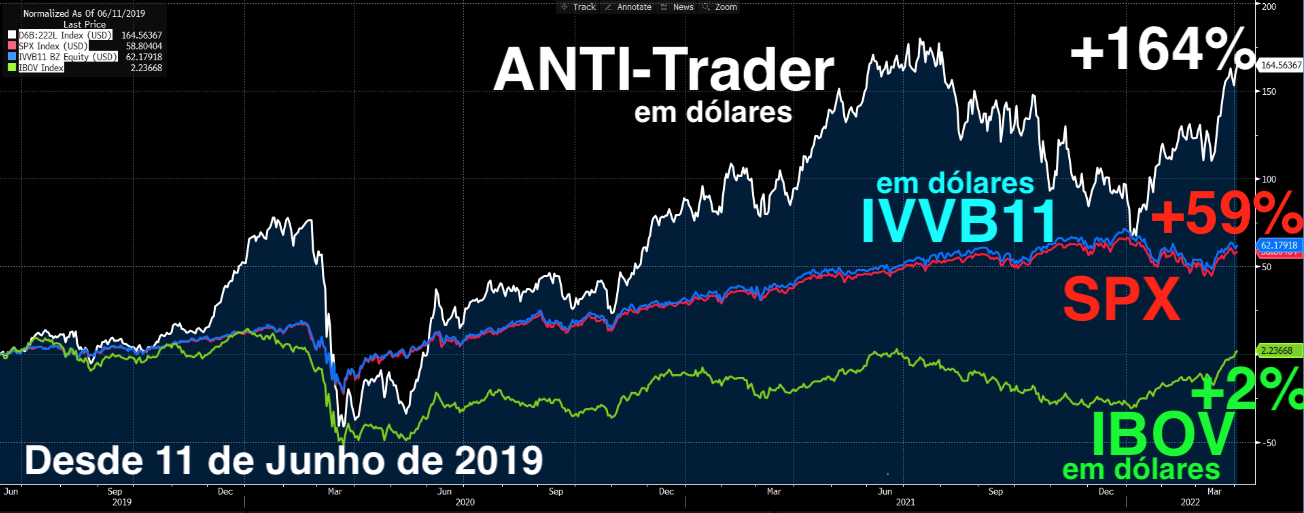

Sigo o gringo?

Não. Não no Brasil. Siga o gringo em seu próprio território.

Se você não tem tempo para acompanhar ou não quer entender os resultados das empresas, compre o IVVB11 (ETF de S&P500) que, a longo prazo, você vai ganhar muito mais dinheiro do que no Ibovespa.

As empresas do SPX crescem a longo prazo (em dólar), as empresas do Ibovespa não (em dólar). Se a economia brasileira não engrenar, vamos continuar vendo a mesma dinâmica do gráfico dos últimos 10 anos dos índices.

Não compre Ibovespa a longo prazo. Pois, a longo prazo, os resultados das empresas do Ibovespa não crescem (em dólar, como vimos no gráfico acima).

Quer ganhar mais do que os gringos?

Escolha empresas que crescem a longo prazo mais do que todos os índices. Que crescem mais em reais e em dólares.

Faça como o gringo, escolha resultados a longo prazo.

Escolha o ANTI-Trader.

Junte-se a nós.