O assunto do momento

Hoje em dia, o assunto do momento nas rodinhas de conversa dos economistas engravatados é apenas um: a crise hídrica. Claro que eu não poderia deixar de falar desse tema, até porque ele impacta muito o mercado de renda fixa, e vou explicar o motivo.

A crise hídrica

Em matéria do Valor Econômico hoje, tivemos dados de que os reservatórios fecharam o mês de junho a 26,6 por cento da sua capacidade máxima. É realmente um nível historicamente muito baixo, comparável apenas com 2001, o ano em que tivemos racionamento de energia sob o governo do FHC, em que os reservatórios fecharam o mesmo mês a 26,8 por cento de sua capacidade máxima.

Um colapso no fornecimento de energia elétrica seria um desastre para a nossa já frágil recuperação econômica. Mas a matéria aponta diferenças interessantes de 2001 para cá. A maior delas é que, 20 anos atrás, a energia vinda de usinas hidrelétricas representava 85 por cento da fonte de energia do nosso país, ou seja, quase a totalidade. Uma crise energética deixaria nossa economia realmente sem saída.

Hoje, 20 anos depois e com a evolução de novas fontes de energia renovável, como parques eólicos, além de usinas térmicas, a energia vinda de hidrelétricas representa apenas 60 por cento do total. Foi uma queda bem importante e deixa nosso sistema um pouco menos sobrecarregado em épocas de seca.

Em 2021, estamos vendo o pior nível de chuvas em 91 anos!

A solução para reduzir o consumo de energia em épocas de pouca chuva passa por duas variáveis: 1) racionamento e 2) aumento de preço para estimular a queda do consumo.

O racionamento, além de ser altamente impopular, é tido como menos viável atualmente, pois o consumo das casas já foi bem otimizado nos últimos anos com novas tecnologias de lâmpadas e eletrodomésticos.

Por outro lado, o aumento de tarifas é fácil e eficaz, embora também seja impopular. Não por outro motivo, foi exatamente a solução adotada pelas agências reguladoras.

No dia 29 de junho, foi anunciada uma alta da tarifa para a bandeira vermelha 2, que vai vigorar durante o mês de julho. A taxa passou de 6,24 reais para 9,49 reais por 100 kWh, ou seja, uma alta de 52 por cento!

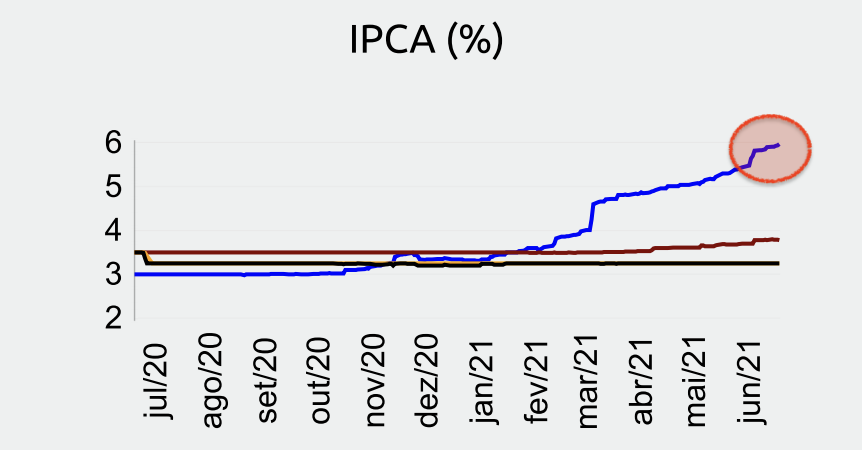

Essa expectativa de alteração da bandeira foi exatamente o que levou os economistas a subirem suas projeções de IPCA para 2021.

Hoje, estamos com expectativa de 6 por cento para a inflação de 2021, bem acima do centro da meta de 3,75 por cento e bem acima do teto da banda de tolerância de 5,25 por cento também.

Ou seja, com esse choque tarifário em cima dos choques de oferta que já vinham impactando o IPCA, o mercado está esperando que o BC não consiga cumprir a meta de inflação de 2021.

E o Copom, como fica?

Vocês devem lembrar que, na última ata do Copom, o Banco Central avisou que manteria o passo de 75 pontos base para a próxima reunião, que acontecerá dia 4 de agosto. Porém, ele também avisou que, caso as expectativas de inflação continuem se deteriorando para o horizonte relevante, ele reduzirá o grau de estímulo!

Não entendeu nada? É que o Copom usa essa linguagem cifrada, mas vou traduzir:

– “expectativas de inflação continuem se deteriorando” = economistas sigam subindo suas projeções de IPCA.

– “horizonte relevante” = em 2022, afinal, se o BC subir a taxa Selic hoje, não dá tempo dela impactar a inflação de 2021, então ele já tem que pensar que perdeu a de 2021 e tentar levar a de 2022 para a meta.

– “reduzir grau de estímulo” = subir a Selic em um passo mais rápido, tipo 100 pontos base.

Ou seja, o BC avisou que se os economistas continuarem a subir as expectativas de inflação para 2022, ele terá que subir a Selic para 5,25 por cento (ou até mais) em agosto, e não para os 5 por cento que ele tinha prometido antes.

E como estão as expectativas para 2022?

Embora em 2021 estejam subindo, já faz 2 semanas que as expectativas para 2022 estão estáveis em 3,78 por cento.

O impacto da alta da bandeira tarifária no IPCA é temporário. Ele sobe durante as épocas de poucas chuvas e cai posteriormente após a normalização. Com isso, há uma alta no curto prazo e depois uma queda nos meses seguintes.

Ou seja, o período da alta não é tão longevo que possa impactar a inflação esperada para 2022, portanto não deve ser alvo de ação pelo Copom, embora aumente a inflação de 2021.

Vamos aguardar para ver até onde teremos que ir com a crise hídrica, mas parece que o Banco Central e o mercado de juros não vão alterar seu curso por conta disso.

Esqueci de dizer que temos mais um assunto quente nas rodinhas dos economistas, que é a reforma tributária. Também não podemos deixar de falar desse assunto. Então, convido todos aqui para me acompanhar em uma LIVE no canal do YouTube da Nord Research que acontecerá hoje, às 16h.

Um abraço e boa semana.