Principais índices acionários nos Estados Unidos deixaram suas máximas históricas e já recuaram cerca de -20 por cento

O 1º semestre de pior desempenho desde 1970 para os principais índices acionários nos Estados Unidos

Nord Insider

Olá, investidores.

Aqui é o Cesar Crivelli, analista de investimentos no exterior na Nord Research.

Tivemos um primeiro semestre muito difícil nos mercados internacionais, com as bolsas mundiais caindo bastante, os juros subindo em muitos países, tudo isso por conta da maior inflação em muito tempo.

O cenário atual é bastante desafiador, visto que a última vez que tivemos uma inflação tão alta, ao redor de 8 por cento ao ano nos Estados Unidos, foi na década de 1970.

Muitos analistas, gestores e responsáveis por política monetária que hoje estão no comando, provavelmente não tinham nascido ou eram crianças naquela época, ou seja, nos falta um pouco de cabelo branco.

Apesar disso, as mais capacitadas mentes mundiais estão se esforçando para controlar o bicho inflacionário, o que necessariamente significa um forte aumento dos juros, movimento que se iniciou no ano passado, ganhou força na última reunião do Banco Central dos EUA e deve permanecer ao longo dos próximos meses.

Hoje o mercado financeiro acredita que os juros de longo prazo nos Estados Unidos devem ir para algo próximo de 4 por cento ao ano para que a inflação fique sob controle, sendo que boa parte desse movimento já está precificada no patamar atual de vários ativos financeiros, incluindo as bolsas de valores.

Com uma forte desvalorização durante o primeiro semestre deste ano, os principais índices acionários nos Estados Unidos deixaram suas máximas históricas e já recuaram cerca de -20 por cento, marcando o primeiro semestre de pior desempenho desde o início dos anos 1970, um verdadeiro banho de sangue.

Grandes empresas, como Amazon, Microsoft, Google e Apple tiveram uma queda considerável no primeiro semestre, como mostra a tabela abaixo.

Fato é que diversas companhias negociavam a valores tão altos que, para justificar tal preço, o crescimento nas vendas e lucros teria que ser forte a ponto de que algumas precisariam encontrar novos mercados consumidores, provavelmente em outro planeta (Marte, lá vamos nós!).

Ficava difícil investir em algumas empresas justamente pelo elevado tempo de retorno embutido naqueles preços.

O múltiplo Preço/Lucro é uma maneira simples e rápida, usada por todos os tipos de investidores quando querem saber em quanto tempo terão seu capital investido de volta.

Ao dividir o preço pago por uma ação pelo lucro anual daquela empresa, sabemos em quantos anos nosso capital será “recuperado”, assumindo hipoteticamente que esse lucro virá integralmente para o nosso bolso.

A boa notícia é que essa vertiginosa queda do mercado acionário nos Estados Unidos acabou por reduzir o múltiplo P/L da maioria das empresas, o que é muito bom para os investidores, pois algumas delas hoje são negociadas a preços de banana.

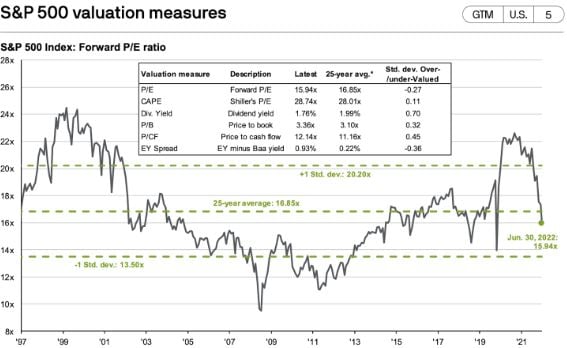

Vejam, no gráfico abaixo, que hoje o índice S&P500 negocia a um índice P/L de 16x, próximo da média histórica dos últimos 25 anos. Isso indica que as ações retornaram para um ponto em que, historicamente, conseguimos encontrar boas empresas a preços baratos.

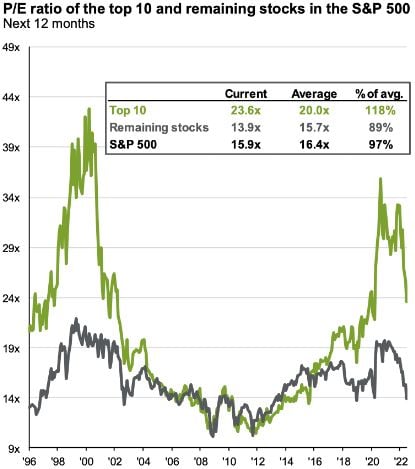

Quando quebramos essa amostra do S&P500 e separamos o índice em dois grupos, vemos que as empresas “pequenas” atualmente negociam a um múltiplo P/L ainda inferior, algo próximo de 14x, enquanto o grupo das 10 maiores encontra-se perto de 23x.

Como o grupo das 10 maiores empresas é composto pelas grandes techs, que normalmente apresentam um crescimento de lucro superior ao das pequenas empresas, o múltiplo de 23x é razoavelmente justificável.

Apesar de toda essa correção no preço das ações negociadas nos EUA, os analistas de Wall Street ainda estão um tanto quanto céticos em relação à perda de lucratividade das Companhias.

Em um ambiente tão desafiador, em que o aumento de preços tem sido inevitável, muitas empresas têm perdido vendas, ou mesmo visto a margem de lucro ser espremida, diante do forte aumento de custos e despesas por conta da mão de obra mais cara, custos logísticos altíssimos ou mesmo insumos utilizados nos produtos a cada dia mais caros.

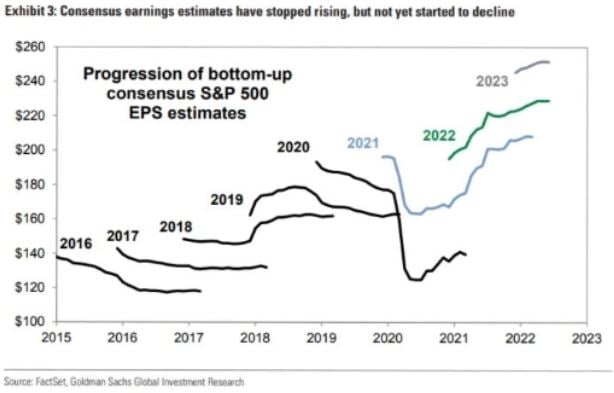

O gráfico abaixo mostra a reticência do mercado em relação à queda nos lucros das empresas. Ele retrata o que os analistas projetam, no agregado de lucros, para as empresas que compõem o índice SP500 para 2022 (verde) e 2023 (cinza).

Apesar de toda essa questão da inflação, vendas menores e margens corroídas, o mercado ainda não começou a revisar substancialmente o lucro das empresas para baixo, o que me parece um pouco fora da realidade.

Vale ressaltar que o índice possui várias empresas ligadas ao segmento de commodities, incluindo as maiores petrolíferas do país. Em tempo de commodities em alta, como temos visto, os lucros dessas empresas devem subir, puxando a média para cima, mas mesmo assim era de se esperar um sentimento menos otimista por parte dos analistas.

Se realmente vamos entrar em uma recessão, como tem sido dito por vários economistas e referências internacionais, fica difícil acreditar que os lucros das empresas serão crescentes ao longo dos próximos trimestres.

Talvez esse venha a ser o próximo gatilho para uma continuidade de correção no mercado de ações, mas só teremos um pouco mais de visibilidade a respeito desse tema nas próximas semanas, quando a temporada de resultados do trimestre passado se inicia nos EUA.

Isso de maneira alguma significa que temos que correr para as montanhas e deixar nossos investimentos de lado.

Já diante dessa forte correção no preço de algumas ações, hoje é possível encontrar excelentes empresas que você pode investir com uma boa margem de segurança e cujas perspectivas de longo prazo de crescimento de lucros são muito boas.

E vocês já sabem… se os lucros crescem, uma hora as ações sobem, é questão de paciência.

Na próxima semana, vou compartilhar com vocês algumas empresas que acredito serem boas opções de investimento no exterior para os próximos anos.

Até lá!