Não tente acertar o market timing

Os maiores investidores da história não compram ações com base em métodos preditivos; nossa visão sobre comprar na baixa

Olá, tudo bem?

Me chamo Fabiano Vaz e sou analista responsável pela carteira Nord Deep Value.

Com certeza, você já ouviu a expressão buy the dip (compre na baixa). A tese vem sendo usada com frequência nos últimos meses, principalmente pela onda vendedora que tomou conta dos mercados globais.

O momento pode ser uma ótima oportunidade para fazer o famoso market timing, ou seja, comprar na baixa e vender na alta.

O grande problema é que não temos ideia até onde vai o mercado. Os memes estão aí para provar isso.

Se os maiores investidores de todos os tempos não sabem fazer market timing, imagina eu, Fabiano Vaz, e você, dois meros mortais.

Na última reunião anual da Berkshire, enquanto Munger se deliciava com os biscoitos da See's Candies, Buffett comentava que eles nunca tomaram nenhuma decisão baseados no que poderia acontecer com o mercado e com a economia.

O que faz todo o sentido, pois não temos a menor ideia do que vai acontecer com o mercado amanhã ou depois – e nunca teremos.

Mas Buffett e Munger voltaram às compras com a derrocada das bolsas americanas este ano. Atualmente, a Berkshire tem a menor posição de caixa desde 2018.

Chegou a hora do “buy the dip”?

Juros para cima, bolsa para baixo

A época de vacas gordas para o mercado de ações parece estar mudando e isso provavelmente chamou a atenção dos dois velhinhos de Omaha.

Após décadas de juros em queda, a quebra das cadeias de suprimentos com a pandemia fez o dragão da inflação ressuscitar e os Bancos Centrais começaram a subir os juros.

Nos EUA, por exemplo, a inflação já acumula +8,6 por cento em 12 meses (a meta é +2 por cento) e ela não dá sinais de alívio.

Com a pressão inflacionária e uma economia aquecida, o Fed precisou apertar a sua política monetária e elevou o juro em 0,75 p.p. para o intervalo entre 1,5 por cento e 1,75 por cento.

Mas a tarefa do Banco Central americano está longe de terminar, o desafio é conseguir dominar o dragão da inflação sem provocar uma recessão.

Após anos dourados, as bolsas americanas entraram no bear market.

O dilema americano

A perspectiva de tempos difíceis para as principais economias do mundo derrubou os índices dos EUA.

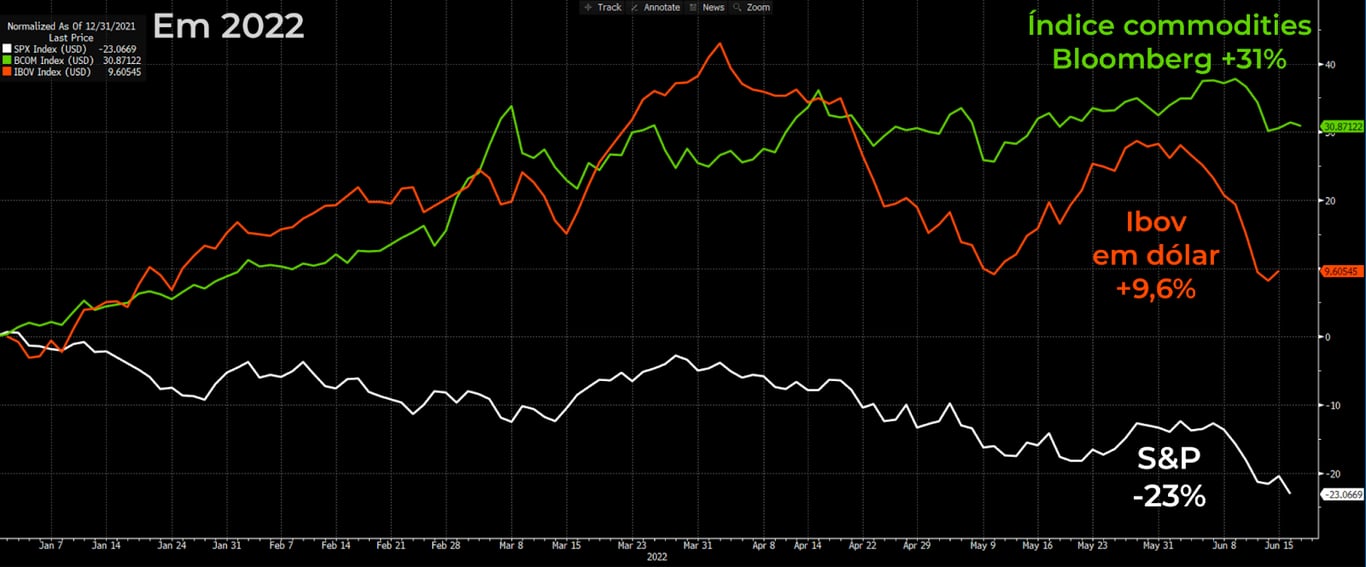

O bear market já virou uma realidade com o S&P acumulando uma queda de -23 por cento desde seu último pico.

A queda este ano parece alta, mas não seria anormal vermos o mercado americano cair ainda mais.

Para combater a inflação, o Fed vai precisar desacelerar a economia norte-americana.

Uma economia mais fraca reflete em maior desemprego, menores salários, queda do consumo e, consequentemente, queda nos resultados das empresas.

Apesar de os resultados das empresas americanas ainda não apresentarem queda, o mercado já começou a colocar suas expectativas no preço.

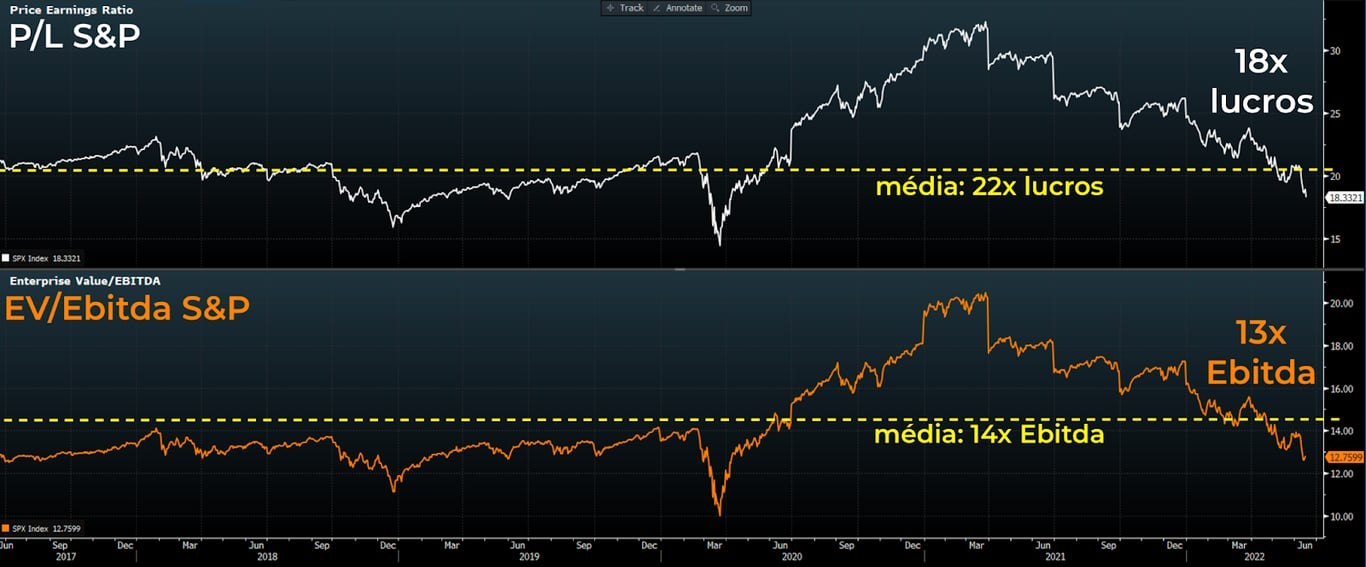

Com as ações caindo, os múltiplos do índice S&P caíram abaixo da média dos últimos 5 anos.

As quedas dos últimos meses chamaram a atenção da dupla dinâmica, Buffett e Munger, que foram às compras. Apenas no primeiro trimestre de 2022 (1T22), foram cerca de 51 bilhões de dólares em aquisições para a Berkshire.

Os velhinhos de Omaha ficaram anos com um caixa altíssimo para conseguir aproveitar momentos como este.

Muitos diriam que foi um belo market timing, mas a probabilidade de Buffett e Munger estarem perdendo dinheiro com as últimas aquisições é grande.

De qualquer modo, isso não importa para eles. Os dois investidores fizeram fortuna comprando boas empresas a bons preços.

Mais do que ninguém, eles sabem que é impossível prever o que vai acontecer com o mercado no dia seguinte.

O falso rali do Ibovespa

Após anos de desempenho ruim, quem diria que o principal índice da bolsa brasileira estaria entre os melhores em 2022? Tudo graças às commodities, é claro.

A guerra entre Rússia e Ucrânia, dois grandes produtores de óleo, gás e fertilizantes, impulsionou ainda mais os preços das commodities, e consequentemente os resultados das exportadoras brasileiras. Com os resultados subindo, as ações foram junto e impulsionaram o Ibovespa.

Apesar das recentes quedas, em 2022, o índice brasileiro, em dólares, acumula alta de quase +10 por cento contra -23 por cento do S&P.

Estamos deixando os americanos comendo poeira. Ou não…

Retirando as empresas de commodities e os grandes bancos, que representam cerca de 60 por cento do Ibovespa, o que sobra no índice são empresas com exposição ao PIB brasileiro.

Com o mercado extremamente pessimista com a economia doméstica, as ações dessas empresas despencaram.

O índice Small Caps é um bom termômetro para vermos o quanto as ações de empresas que não são bancos nem dependem de commodities caíram.

No gráfico abaixo, podemos ver a grande diferença de desempenho em 2022 do Ibovespa (-2 por cento) e do Índice Small Caps (-14 por cento).

O mercado vem pressionando os papéis dessas empresas pela perspectiva de uma economia fraca, inflação e juros subindo.

E ainda teremos uma eleição em breve.

Mas talvez o movimento tenha sido exagerado demais.

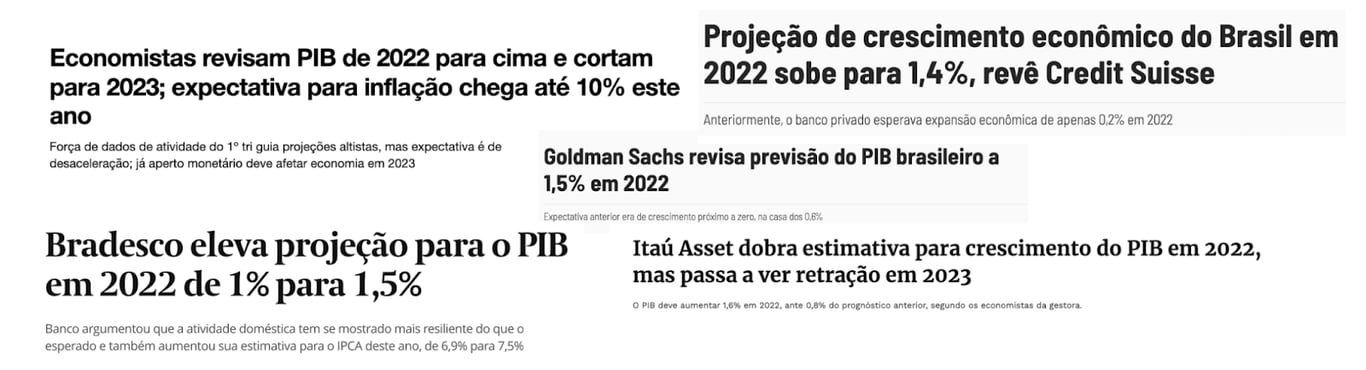

Temporada de revisões do PIB começou

Diversos indicadores da nossa economia vêm mostrando que provavelmente o cenário não é tão ruim como o mercado imaginava.

A temporada de revisões para o PIB brasileiro começou.

Até alguns meses atrás, a expectativa era de uma economia brasileira estagnada ou em recessão, mas hoje muitas instituições já estão projetando crescimento de mais de +1 por cento para o PIB este ano.

Seria ótimo poder revisar nossos investimentos e reformular algumas decisões de compra ou venda da nossa carteira.

Como isso não é possível, usamos os aprendizados dos maiores investidores da história para colocar as probabilidades a nosso favor.

Aproveitamos boas empresas a bons preços.

É hora de aproveitar a baixa?

Ações caindo com os resultados faz todo o sentido. No entanto, desde o ano passado, estamos acompanhando empresas com resultados crescentes e com as suas ações despencando, o que não faz o menor sentido.

Com ações caindo e resultados subindo, o Índice Small Caps negocia a apenas 5x Ebitda, metade da média dos últimos 10 anos.

O Ibovespa não fica para trás. Apesar de ser impulsionado pelas empresas de commodities, o principal índice da bolsa brasileira negocia a 4x Ebitda, também bem abaixo da sua média histórica.

Com resultados crescentes, as oportunidades são bem interessantes.

Toda hora é hora de comprar boas empresas a bons preços.

Bolsa é para sempre

Queremos empresas boas, que nos proporcionem visibilidade dos seus resultados futuros. Para encontrar essas empresas, você precisa entender o negócio (o que faz?), as estratégias (como ganha dinheiro?), o ambiente competitivo, as mudanças no negócio…

Tudo isso, somado ao histórico de gestão e de resultados, fará com que você compreenda se a empresa terá ou não capacidade de entregar resultados crescentes no futuro, visto que as ações refletirão os resultados das empresas no longo prazo.

Além de boas empresas, queremos pagar o menor valor possível pelos seus resultados (múltiplos baixos).

Como não temos ideia de como o futuro vai ser, quanto mais barato pagamos por uma boa empresa, maior é a nossa margem de segurança.

Market timing não faz sentido para nós nem para os maiores investidores de todos os tempos.

Com empresas boas e baratas, colocamos as probabilidades a nosso favor.

Hoje temos ótimas empresas a ótimos preços.

A hora é agora, junte-se a nós.

Um abraço,