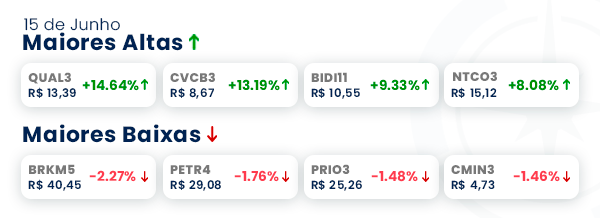

MGLU3, PETZ3 e BIDI11: queda abre janela de compra para investidor?

Futuros dos EUA operam em alta na manhã desta sexta-feira, 17, em sinal de recuperação

Nord Insider

Nesta sexta-feira, 17, o pré-mercado de Nova York abre em alta, engatando uma recuperação após as quedas da véspera. Enquanto o Ibovespa estava fechado pelo feriado de Corpus Christi, as bolsas globais derreteram na quinta-feira, 16, em resposta ao aperto das políticas dos principais bancos centrais.

Na agenda econômica, sai o Índice de Atividade Econômica do Banco Central, IBC-Br, de março, e é dia de vencimento de opções em ações para junho no Brasil. Nos Estados Unidos, destaque para o discurso de Powell, Presidente do Fed, e para os dados de produção industrial de maio.

MGLU3, PETZ3 e BIDI11: tombo das ações abre janela de compra para investidor?

A semana foi curta, mas foi intensa: teve aumento das taxas de juros no Brasil e nos EUA, o conselho de administração da Petrobras rejeitou na quinta-feira, 16, o pedido do governo para segurar os preços dos combustíveis e sobrou até para Luiza Helena Trajano, que saiu do ranking de bilionários da Forbes como reflexo da queda no preço das ações do Magalu.

Por falar em MGLU3, as ações tiveram uma queda de -90 por cento no preço da cotação, ficando entre os piores desempenhos do Ibovespa.

O movimento de baixa está relacionado ao cenário macroeconômico do Brasil, que desfavorece ações de crescimento como Magalu.

Na esteira de empresas de crescimento que mais perderam valor de mercado, temos ainda os papéis da Petz (PETZ3) e Inter (BIDI11) com perdas de -63 por cento e -87 por cento, respectivamente.

Por que as ações de crescimento sofrem mais com a alta dos juros?

Já não é mais novidade para nenhum investidor que estamos passando por um cenário macroeconômico extremamente turbulento, com idas e vindas da pandemia, guerra no Leste Europeu e as consequentes pressões inflacionárias.

Para conter uma escalada ainda maior da inflação no país, na quarta-feira, 15, o Banco Central brasileiro decidiu elevar a taxa básica de juros (Selic), que saiu de +2 por cento no início de 2021 para os +13,25 por cento atuais.

Mas o que isso tem a ver com a bolsa de valores?

Bom, além dos impactos diretos em algumas empresas e setores, a elevação da taxa de juros também acabou trazendo de volta a atratividade por investimentos de renda fixa e, com isso, muitos investidores começaram a migrar seu portfólio (ou parte dele) para instrumentos com boas perspectivas de rentabilidade e ao mesmo tempo mais seguros.

Sendo assim, a partir da metade do ano passado, o nosso principal índice acionário engatou uma forte sequência de baixa — que só não foi pior por conta do movimento positivo das commodities no ano atual.

Porém, algumas ações acabaram sofrendo mais do que a média, sendo as empresas de crescimento as mais severamente afetadas com a alta de juros.

Por que as ações de crescimento sofrem mais?

É importante começar dizendo que, muitas vezes, o fator elevação dos juros não impacta diretamente os fundamentos dessas empresas, mas, na verdade, o que acontece é uma alteração nas planilhas dos analistas de grandes instituições do mercado financeiro.

E por que isso acontece?

Segundo o analista Victor Bueno, da carteira Nord 10X, considerando taxas de juros mais altas, há uma elevação na taxa de desconto nos modelos de valuation desses analistas. Como grande parte do valor das empresas de crescimento está nos lucros que elas darão no futuro, quanto maior for essa taxa, mais seus resultados projetados serão descontados e menor será o “preço justo” por ação dessas empresas — o que acaba impactando diretamente nas negociações diárias desses ativos.

No Brasil, temos um índice específico para ações de empresas de crescimento, porém podemos nos basear por meio das oscilações dos índices de Small Caps (empresas de menor capitalização) e de companhias brasileiras de tecnologia.

Como vemos no gráfico abaixo, enquanto o Índice Ibovespa apresentou uma desvalorização de -16 por cento desde agosto do ano passado, o Índice de Small Caps depreciou o dobro (-32 por cento) e o Índice de Ações de Tecnologia registrou uma queda ainda maior, de -72 por cento.

As ações de crescimento vão se recuperar em 2022?

Enquanto países desenvolvidos, como os Estados Unidos, ainda estão mais próximos do início de um ciclo de alta nos juros, no Brasil já começamos a ver sinalizações por parte do Banco Central de que estamos cada vez mais próximos do fim desse ciclo, ao passo que a Selic já se encontra em patamares considerados elevados o suficiente (ou quase suficiente) para manter a inflação nos próximos anos ao redor da meta.

Logo, ainda que estejamos falando a respeito de um mercado altamente imprevisível e irracional no curto prazo, a tendência é que, com o iminente fim do ciclo de aumentos consecutivos nos juros brasileiros, também vejamos um estancamento nas quedas das ações de crescimento e, quem sabe, até mesmo uma possível recuperação para esses papéis que foram tão penalizados nos últimos meses.

Com isso, fica cada vez mais claro que estamos vivenciando um momento de ótimas oportunidades de investir em empresas que possuem grande parte de seu valor em seus lucros futuros e que, definitivamente, em muitas delas o mercado (ainda) não está enxergando os seus enormes potenciais.

Tombo das ações abre janela de compra para investidor?

Agora que você entendeu um pouco mais sobre o comportamento desses ativos, deve estar se perguntando: como encontrar boas empresas de crescimento em meio às recentes quedas?

Primeiramente, é importante frisar que não é só porque uma ação caiu -70 por cento, -80 por cento ou até mesmo -90 por cento nesses últimos meses que necessariamente ela é uma boa oportunidade neste momento. Mesmo que encontremos empresas que trazem boa visibilidade de crescimento no longo prazo, é preciso saber separar o joio do trigo para acabar não pagando um preço que parece baixo, mas que, na verdade, ainda está longe de justificar seu real potencial e que não compensa os riscos e incertezas do negócio.

A seguir, nosso analista apresenta três exemplos de empresas de crescimento que estão sofrendo bastante neste cenário de alta de juros e os motivos de serem ou não boas oportunidades no momento. Confira.

Magalu (MGLU3)

A primeira delas não poderia ser outra, senão a queridinha do investidor brasileiro: as ações do Magalu (MGLU3). Desde que atingiram as máximas históricas em julho do ano passado, os papéis da varejista já apresentam queda de -90 por cento.

Por que MGLU3 caiu tanto?

Muitos que acompanharam as fortes altas de MGLU3 desde 2016 (ano em que a companhia começou a dar sinais mais claros de uma reestruturação interna) acabam se perguntando o que poderia estar acontecendo dentro do Magalu que pudesse justificar as quedas recentes de suas ações. Será que a empresa estaria perdendo os seus fundamentos ou deixando de trazer visibilidade de crescimento para os próximos anos?

Em nossa análise, não. A companhia está conseguindo entregar um ótimo trabalho ao investir em cinco pilares principais: no marketplace; no Super App; em entregas cada vez mais rápidas; no MaaS (Magalu as a Service — oferece serviços financeiros, logísticos, entre outros, para os seus sellers), além da entrada em novas categorias de produtos e do crescimento orgânico — a empresa já realizou 20 aquisições nos últimos anos para fortalecer ainda mais o seu já completo ecossistema.

No entanto, o cenário inflacionário e de juros em alta acaba impactando diretamente o varejo brasileiro e afetando até mesmo as empresas que possuem boa gestão e que estão cada vez mais investindo em inovação.

Para o nosso analista, mesmo sendo pioneiro no processo de digitalização do setor em que atua, o Magalu ainda sente os impactos da pandemia nas vendas de suas lojas físicas (possuem margens maiores) e também está tendo que lidar com um erro pontual em sua gestão de estoque, que o obriga a realizar constantes liquidações. Além disso, existe uma competição cada vez maior no país, principalmente no online com a entrada de empresas asiáticas (Shopee, AliExpress e Shein) no mercado.

Vale a pena comprar MGLU3?

A nosso ver, mesmo que seja extremamente tentador ver uma ação de uma empresa com alto potencial de crescimento no longo prazo caindo -90 por cento em menos de um ano, no momento ainda preferimos aguardar e evitar pegar essa faca caindo.

Recomendação: Fique de fora

Petz (PETZ3)

Ainda dentro do varejo — só que agora falando de um segmento mais específico, as ações da Petz (PETZ3), que até então estavam conseguindo desviar das porradas do mercado, também vêm enfrentando seguidas quedas, que já somam uma desvalorização de -63 por cento desde agosto do ano passado.

Ações da líder no varejo pet podem surpreender

De acordo com o nosso analista, ainda que esteja em um setor mais “sensível” ao cenário macro, a Petz consegue se diferenciar das demais varejistas brasileiras por, basicamente, três motivos: (i) ela se beneficia de uma mudança de comportamento da população (humanização dos pets + famílias postergando os planos de ter filhos); (ii) possui uma estratégia de expansão bem definida em um mercado altamente pulverizado no país (cerca de 85 por cento ainda está na mão de pequenos e médios petshops); e (iii) está conseguindo manter uma alta penetração digital, com mais de 30 por cento de sua receita já vindo de seus canais online.

Vale a pena comprar PETZ3?

Sendo assim, a nosso ver, os resultados da companhia se tornam muito mais resilientes, e mesmo suas ações sendo impactadas pelo mau humor generalizado do mercado, elas acabam sofrendo menos do que a média das varejistas.

Com muito crescimento pela frente e seus papéis negociando a preços que não estão nem perto de refletir o seu potencial, nosso analista reforça ser uma boa oportunidade de compra neste momento.

Recomendação: Comprar

Inter (BIDI11)

Por último e longe de ser o menos importante, está o Inter (BIDI11). Após grande valorização desde o seu IPO em 2018, a ação da empresa foi mais uma vítima do cenário atual e já acumula queda de -87 por cento desde julho de 2021.

Inter, mais do que um banco

Muitos podem pensar que os bancos são as empresas mais afetadas por um ciclo de alta dos juros, por conta de sua dependência do crédito. De forma geral, o pensamento está correto, porém o Inter é mais do que um banco.

Na visão do nosso analista, o Inter vem evoluindo muito nos últimos anos para entregar um ecossistema de produtos e serviços cada vez mais completo para os seus clientes e, com isso, reduzir sua dependência de apenas uma vertical de crescimento.

No ano passado, o Inter dobrou o seu número de clientes no país e a meta para 2022 é de acrescentar novamente mais de 8 milhões de usuários em sua base. Com uma estrutura de custos mais próxima do ideal e com receitas cada vez maiores e mais diversificadas, a tendência é que a empresa já comece a apresentar uma maior rentabilidade a partir de 2023.

BIDI11 está muito barato para ser ignorado

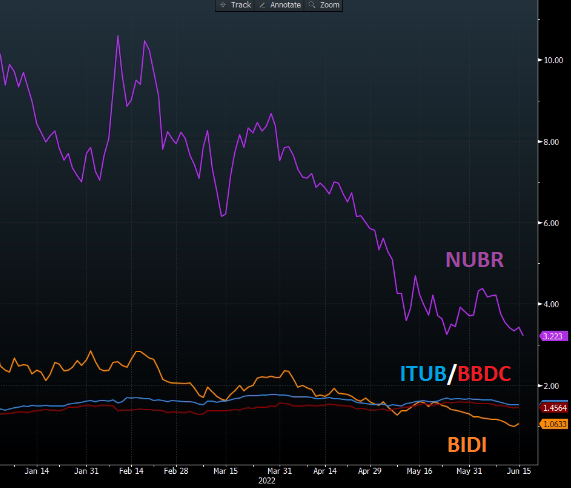

A nosso ver, o Inter tem um potencial enorme e seus papéis representam uma grande oportunidade no longo prazo. Atualmente, as ações da empresa estão sendo negociadas por apenas 1x o seu valor patrimonial — múltiplo abaixo de grandes bancões brasileiros, como o Itaú (ITUB3) e Bradesco (BBDC4), que negociam a cerca de 1,5x valor patrimonial, e menos de ⅓ do que é negociado por um de seus maiores concorrentes diretos, o Nubank (NUBR33).

O Inter é mais uma empresa que traz muita visibilidade de crescimento para os próximos anos, ainda mais com a iminente conclusão de sua reorganização societária e a migração para a Nasdaq.

Diferentemente de outras companhias que também possuem grande potencial e que viram suas ações sofrerem recentemente, os múltiplos do Inter mostram que realmente o mercado muitas vezes não enxerga algumas grandes oportunidades que aparecem, mesmo que estejam bem na sua frente. Reiteramos nossa recomendação de compra para o Inter.

Recomendação: Comprar

Meme do dia