Magalu x Via: o importante sobre as duas gigantes do varejo em 2022

Nesta manhã, exterior opera em leve queda à espera da inflação nos EUA

Nord Insider

Olá,

Nesta sexta-feira, 28, os mercados globais operam em leve queda com os investidores à espera dos dados de inflação nos Estados Unidos.

Na agenda econômica, destaque para a divulgação do Índice Geral de Preços-Mercado, IGP-M, de janeiro, e a PNAD Contínua, de novembro. Ainda no local, sai também o Índice de Confiança do Comércio e o Índice de Confiança de Serviços. Nos Estados Unidos, o mercado aguarda a divulgação do Índice de Preços das Despesas de Consumo Pessoal, PCE, de dezembro.

Da série: todo dia um foguete diferente

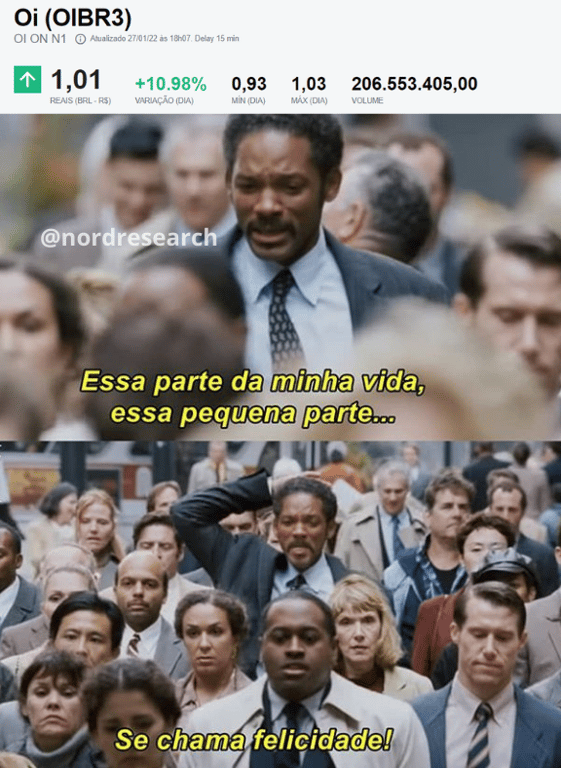

Depois da Cielo (CIEL3) despontar entre as maiores altas do Ibovespa no pregão de terça-feira, 25, ontem, 27, foi a vez da Oi (OIBR3) subir forte e encerrar com uma alta de quase +11 por cento. Os papéis da companhia ficaram com os maiores ganhos do mercado à vista.

A disparada da Oi tem a ver com expectativas em relação ao que vai acontecer nesta sexta-feira, 28, às 10 horas (horário de Brasília), em reunião extraordinária do Conselho Diretor da Anatel, na qual deve ser decidida a anuência prévia da venda da Oi Móvel.

A operação também está sob análise no Conselho Administrativo de Defesa Econômica (Cade). O mercado espera que ocorra um desfecho ainda no primeiro trimestre de 2022.

A Nova Oi está próxima

Apenas nas primeiras semanas de 2022, as ações da Oi já subiram mais de 10 por cento com a aproximação do julgamento do Cade.

O analista de ações, Fabiano Vaz, responsável pela Carteira Nord Deep Value, diz que sua tese em OIBR3 é baseada no bom trabalho de reestruturação que a gestão vem fazendo e nas perspectivas para o futuro que ela nos proporciona.

Na visão do nosso analista, o foco da companhia na fibra óptica para o varejo é acertado, e a expansão já começou a dar resultados, inclusive superando as receitas de cobre (operações descontinuadas). Com a expansão da fibra, a companhia também terá a capacidade de diversificar suas receitas com novos serviços para pessoas físicas e jurídicas.

Já do lado do atacado, a Oi conta com um Super Trunfo, a V.tal, uma operadora de operadoras. Caso você não saiba, a V.tal nasceu como a maior rede neutra do país, com mais de 340 contratos, 400 mil quilômetros de fibra e ainda será importante para a viabilização do 5G.

Com 42 por cento da nova companhia, a expectativa é que a V.tal chegue a um Ebitda de 5 bilhões de reais até 2025, um crescimento de +50 por cento em média ao ano até 2025.

Vale a pena comprar OIBR3 agora?

No nosso entendimento, investir menos que 1 real na Nova Oi hoje poderá se tornar um bom investimento no futuro.

Os avanços operacionais já são perceptíveis, apesar de os resultados financeiros ainda não refletirem os avanços de forma contundente, como vemos abaixo.

Apesar dos grandes desafios, o Fabiano diz que a empresa vem entregando um ótimo trabalho no seu turnaround com uma estrutura mais enxuta, redução de custos e foco na expansão da fibra.

Sem dúvidas, a Oi não vale o seu preço de tela atual.

Só para efeito de comparação, a V.tal hoje está avaliada em cerca de 20 bilhões de reais. Após a finalização da venda de parte da V.tal com o BTG, a participação da Nova Oi será de 42 por cento, o que representa cerca de 8,4 bilhões de reais, enquanto seu valor de mercado hoje é de apenas 5,6 bilhões de reais — valendo menos do que a sua participação na V.tal.

Acesse esse relatório gratuito elaborado pelo Fabiano Vaz para entender detalhes do que está em jogo e o plano de reestruturação da Oi que está em curso.

Recomendação: Comprar

Magazine Luiza x Via: o que você precisa saber antes de investir em 2022

As condições de mercado não são das mais favoráveis para as ações das empresas de varejo, tanto no aspecto macroeconômico quanto em relação ao nível de otimismo do mercado acionário com a bolsa brasileira.

Em função das incertezas relativas à intensidade e à duração do efeito inflacionário pós-pandemia, os bancos centrais ao redor do globo estão sinalizando elevações nas taxas básicas de juros de suas economias.

No cenário doméstico, a situação ainda é agravada pelo fato de que nossa situação fiscal já não era das melhores antes da pandemia e ainda estamos vendo uma pressão por uma elevação dos gastos públicos neste período pré-eleições, o que fez com que os nossos juros futuros subissem ainda mais do que no resto do mundo.

Com isso, o mercado de varejo acaba sendo um dos que mais sofrem com os efeitos causados pela inflação em alta, fluxo de circulação nas lojas ainda abaixo dos níveis regulares e pelo baixo poder de compra atual da população.

A tese de reabertura fracassou

Em função do salto no varejo online durante a pandemia (2019) e da crença de que a demanda no varejo físico voltaria com mais força após a vacinação e reabertura econômica, os investidores precificaram as empresas de varejo quase que à perfeição, sem olhar para os múltiplos esticados.

Contudo, como as vendas acabaram não saindo como esperado (2020 e 2021) e somado aos resultados fracos no varejo, as companhias desabaram ao frustrar as expectativas do mercado.

É hora de investir em ações das varejistas?

Se você já tem ações de varejistas brasileiras deve estar amargando um prejuízo bem grande.

Os analistas da Nord Research, André Zonaro e Victor Bueno, compartilham opiniões semelhantes em relação às perspectivas para o setor, em particular sobre Magazine Luiza (MGLU3) e Via (VIIA3) neste ano.

Via (VIIA3)

A Via apresentou resultados do 3T21 abaixo das expectativas do mercado, com forte impacto contábil. Os resultados sem os efeitos contábeis também não foram satisfatórios.

Situação contábil: em 2021, diante da evolução do estágio processual da carteira de reclamações trabalhistas, a Via atualizou o montante referido a provisões em 1,2 bilhão. O impacto nas despesas com o provisionamento no 3T21 foi de 887 milhões de reais, o que é consideravelmente alto (quase 10 por cento da receita bruta do trimestre).

A companhia possui um plano de ação baseado em créditos tributários em um montante consideravelmente superior ao impacto trabalhista atual para eventualmente compensar o efeito caixa, porém, o analista André Zonaro identificou dois problemas com essa estratégia: (i) a probabilidade da Companhia conseguir ganhar uma ação tributária do governo é menor do que receber uma condenação trabalhista e (ii) há uma diferença na linha do tempo entre o fluxo de pagamento de ações trabalhistas e a reversão de créditos tributários no balanço da companhia.

Performance operacional: no nosso entendimento, mesmo considerando dados positivos no e-commerce, o resultado operacional ligado à performance nas lojas físicas no 3T21, que são os dados que temos até o momento, está aquém do esperado. A companhia encontra dificuldades em conseguir retomar o faturamento das lojas para um patamar relativamente próximo do que era na pré-pandemia.

No gráfico, observamos os resultados da companhia ao longo dos últimos anos. Vemos que, desde 2015, o preço de tela (linha azul) acompanha a queda dos resultados (linha verde).

Em vista dos resultados ruins, nos preços atuais, Via não é um bom investimento no momento. O provisionamento trabalhista não só reflete nos resultados como também cria um sério problema de confiabilidade na governança corporativa da Via, o que pode enfraquecer os ganhos operacionais que a empresa possa vir a auferir entre, pelo menos, os dois próximos trimestres de 2022.

Magazine Luiza (MGLU3)

No 3T21, o fraco crescimento na receita (+3,7 por cento) com as provisões nos estoques, a maior participação do online e do marketplace nas vendas (que tem margem menor que das lojas físicas) e maiores gastos com marketing, tendo em vista a entrada de players asiáticos no país (Shopee) e a competição local mais agressiva, fizeram com que o lucro do Magalu caísse -89,5 por cento no 3T21.

Soma-se a tudo isso o fato de as ações terem alcançado um patamar de preço, na metade de 2021, que dificilmente o Magalu conseguiria justificar com seus fundamentos no longo prazo. Mesmo que a empresa venha crescendo a cada dia, aperfeiçoando o seu ecossistema, se digitalizando ainda mais, realizando importantes aquisições e melhorando toda a sua logística, o preço ainda estava muito distante do seu valor e não era razoável o suficiente para cobrir os riscos e incertezas do negócio.

No entendimento do analista Victor Bueno, essa combinação inoportuna de fatores é o que está causando uma forte pressão vendedora nos papéis da empresa e, ao menos no curto prazo, não há muita perspectiva de que a situação se reverta. Mesmo com as quedas recentes que chegaram a mais de 70 por cento, isso não significa necessariamente que as ações estejam baratas, e o cenário atual ainda é um fator de preocupação.

Assim sendo, como falamos em relação a Via, o momento para o Magalu também não é muito favorável.

O veredito

As incertezas em relação ao macro continuarão presentes pelo menos até as eleições deste ano, as expectativas de recuperação econômica não são das melhores no momento, e a competição da empresa deve permanecer com um comportamento mais agressivo, ao menos no curto prazo.

Assim sendo, faz mais sentido esperar por sinalizações concretas de mudança deste cenário antes de montar uma posição em Via ou Magalu, mesmo que às custas de abrir mão de parte do movimento inicial de alta quando o humor do mercado mudar em relação às varejistas.

Conteúdo extra

Assista à Live que fizemos com o Zonaro e o Victor, na qual pudemos debater outros detalhes, além dos que foram escritos acima. Quero assistir agora.

The Big Short

O verdadeiro negócio do McDonald's

Se perguntarmos a você o que faz o McDonald’s, qual a sua resposta: hamburgers ou negócios imobiliários?

Pouca gente sabe, mas o que mantém a rede de fast food mais valiosa do mundo não é o delicioso Big Mac, mas sim os investimentos imobiliários.

Essa “Big Short” (grande aposta, em português) teve início na década de 1950, quando um dos executivos da empresa, Harry Sonnerborn, decidiu que para ganhar dinheiro de verdade precisaria ter poder total sobre o franqueado.

A estratégia de Sonnerborn era bem simples: fazer o franqueado manter o nível de qualidade ou perder sua franquia.

Foi então que o executivo começou a alugar terrenos no longo prazo e repassá-los para os franqueados, cobrando um valor adicional. No contrato, o franqueado também passava a ser responsável por todas as responsabilidades sobre o terreno.

Ao frigir dos ovos, o que entrava para o McDonald’s era receita praticamente livre para se tornar lucro (e financiar novas operações).

Foi assim que surgiu uma das maiores redes imobiliárias do globo, o resto é história.

Na próxima sexta-feira, 4, vamos falar sobre como surgiu a mundialmente conhecida Tupperware Brands Corporation. Duvido você ler e não gostar.

Relevante agora

Reabertura Dynamo e sinais importantes

A gestora mais icônica e lendária de ações do país anunciou na quarta-feira, 26, via fato relevante, que vai reabrir seu fundo flagship para captação – o Dynamo Cougar.

Segundo o comunicado, a reabertura do fundo será bastante restrita, com prioridade para atuais cotistas e investidores institucionais e o ticket mínimo de captação para clientes gerais é de 300 mil reais.

Esse assunto foi altamente reverberado pelos corredores do mercado, primeiro por ser uma gestora que passa a maior parte do tempo com seu fundo fechado e segundo pelo histórico de performance invejável – +27 mil por cento em 26 anos ou +24 por cento ao ano.

O mais interessante: a gestora é conhecida por escolher momentos específicos para abertura do fundo, sinalizando momentos oportunos de mercado. “Há muito tempo não vemos empresas de qualidade negociando a múltiplos tão interessantes”, disse um sócio da gestora ao Brazil Journal.

Para o consultor Caio Zylbersztajn CFP®, da Nord Wealth, a Dynamo vê valor na Bolsa de Valores brasileira, a B3, e considera que o momento representa uma rara oportunidade de compra de empresas de qualidades a múltiplos interessantes.

Para ilustrar, a última abertura do fundo foi em março de 2020 e desde então a gestora entregou uma performance de +104,8 por cento. A ideia é que, desta vez, o fundo fique aberto até o dia 16 de fevereiro ou até que se chegue à marca de 1,1 bilhão de reais.

No que você está investindo? Se você busca gestão patrimonial para se beneficiar desse movimento, conte com a ajuda dos profissionais da Nord Wealth.

Meme do dia