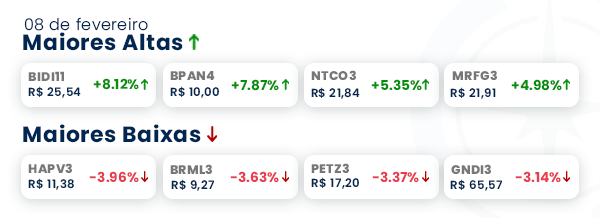

Juros de 2 dígitos: cuidado para não perder no longo prazo

Pré-mercado de NY opera em alta nesta manhã, com investidores atentos à nova rodada de balanços

Nord Insider

Olá, investidor.

Nesta quarta-feira, o pré-mercado de Nova York opera em tendência de alta nesta manhã, dando continuidade aos ganhos da véspera com ações de tecnologia.

Na agenda econômica, destaque para o IPCA de janeiro e os dados de vendas no varejo de dezembro, ambos calculados pelo IBGE. Nos Estados Unidos, os investidores aguardam os discursos da diretora do Fed, Michelle Bowman, e da diretora do Fed de Cleveland, Loretta Mester. A Uber e a Walt Disney reportam seus lucros líquidos referentes ao quarto trimestre, a partir das 18h (horário de Brasília).

Ata do Copom em tom mais duro leva mercado a seguir ajuste de apostas para Selic

O Banco Central publicou na terça-feira, 8, a ata de sua última reunião do Comitê de Política Monetária (Copom), quando a autarquia decidiu elevar o juro básico em 1,5 ponto percentual para +10,75 por cento ao ano.

Para Marilia Fontes, analista de renda fixa e sócia-fundadora da Nord Research, a ata trouxe um tom mais hawkish (ou seja, mais rígido em relação à inflação) do que o esperado pelo mercado.

Na leitura do documento, dois parágrafos chamaram a nossa atenção:

O parágrafo 15, no qual o Copom observa que, para cumprir a meta, não serão suficientes as altas de juros extraídas do Boletim Focus, cuja taxa se eleva para +12 por cento ao ano no primeiro semestre de 2022, termina o ano em +11,75 por cento e cai novamente para +8 por cento em 2023.

Ou seja, uma indicação de que a taxa poderia subir acima de +12 por cento ou se manter em patamar mais elevado por mais tempo do que o Focus espera.

Além disso, a ata menciona, no parágrafo 16, que esse ajuste de 150 bps seria seguido de ajustes adicionais, no plural, indicando ser apropriado mais de um novo ajuste.

É hora de comprar títulos públicos de prazos mais longos?

Selecionamos uma das perguntas mais frequentes no Instagram da Marilia Fontes para responder aqui na news: “É hora de comprar títulos públicos de prazos mais longos para ganhar com a marcação a mercado?”.

Com a alta dos juros em fevereiro e o aumento do risco fiscal, muitos investidores viram as taxas de juros subirem e os seus títulos públicos se desvalorizarem. Dado que a Selic atualmente está em +10,75 por cento a.a, vale a pena comprar papéis mais longos para aproveitar as taxas mais altas?

Antes, um disclaimer rápido para quem chegou agora. Marcação a mercado é quando os títulos são reprecificados para render exatamente a taxa atual. O que significa que, se você comprou o título a uma taxa mais baixa, ele tem que cair de preço para que a rentabilidade dele aumente. Entendido?

Em relação a apostar nos juros longos, mais relacionados ao risco-país, a nossa analista afirma que é um movimento arriscado, pois os juros podem cair como também podem subir mais, e se você entra esperando ganhos de marcação a mercado, pode acabar com amargos prejuízos.

O que é alto pode ficar mais alto ainda. Faça a seguinte reflexão: é provável termos queda da Selic em ano eleitoral e diante do início do ciclo de alta dos juros americanos? No nosso entendimento, é pouco provável.

Para nós, comprar torcendo por uma queda na taxa Selic provavelmente fará você perder dinheiro. O que muita gente não entendeu, no entanto, é que agora é hora de investir nos títulos pós-fixados.

Na dúvida, não invista sozinho. Na série Renda Fixa Pro, recomendamos os títulos com maiores rentabilidades para você investir agora.

Mesmo com crise de chips, locadoras no Brasil se mantêm otimistas em 2022

O ano de 2022 ainda não traz uma resolução para a escassez global de chips que vem atingindo indústrias de todo o mundo, principalmente as montadoras.

A Volkswagen não acredita que a falta de semicondutores (causada por interrupções na cadeia de suprimentos) termine este ano, embora deva diminuir um pouco mais no segundo semestre. A Ford anunciou que vai reduzir a produção em oito fábricas nos EUA, México e Canadá por falta de chips.

Para minimizar os efeitos da crise, o governo americano vem tentando estimular a fabricação de semicondutores no país, inclusive propôs projeto de lei que destina 52 bilhões de dólares para revitalizar o setor.

No Brasil, as vendas de veículos leves e pesados tiveram queda de -38,9 por cento em janeiro, ante o mês de dezembro do ano passado, segundo dados do Renavam (Registro Nacional de Veículos Automotores).

Perspectivas para o setor de locação

No entendimento do analista de ações e sócio-fundador da Nord Research, Bruce Barbosa, as locadoras brasileiras tendem a continuar crescendo neste ano. Dado o aumento no preço dos carros zero km por conta da oferta limitada de veículos, o consumidor tem optado por alugar mais.

Outro ponto importante é que as grandes locadoras como Localiza (RENT3), Unidas (LCAM3) e Movida (MOVI3) têm carros em estoque para atender à demanda, o que reduz o impacto do déficit de carros na indústria. Mesmo com o aumento nos custos de manutenção com o envelhecimento das frotas, as locadoras têm sido bem-sucedidas em repassar o aumento de custos em suas diárias.

Além disso, o aumento do aluguel mensal para pessoa física e as novas tendências de mobilidade devem continuar beneficiando as locadoras brasileiras. Para o nosso analista, o leasing (assinatura de carro) e a economia do compartilhamento devem ser os principais vetores de crescimento desse setor.

Nossa preferência

Destacamos a Unidas, segunda maior locadora do país, como nossa preferência no setor. Atualmente, a companhia está em vias de ser comprada pela maior desse segmento, a Localiza.

Com ou sem fusão com a Localiza, as vantagens competitivas de Unidas e o crescimento do mercado de locação deverão manter os resultados em alta forte.

Entrando no detalhe

Creditas: expansão no segmento de seminovos aquece disputa no setor

Perto de fechar uma rodada privada pré-IPO, a fintech Creditas anunciou a expansão das operações Creditas Auto na cidade de São Paulo e no Rio de Janeiro.

A empresa investiu pesado para fortalecer o atendimento no segmento de seminovos na capital paulista e substituiu as lojas de rua da startup Volanty, adquirida em julho de 2021, por lojas maiores, além de uma série de inaugurações no final do ano passado.

Como ficou o posicionamento da marca?

Em São Paulo, a Creditas Auto conta com espaços físicos nos shoppings Cidade São Paulo, Metrô Santa Cruz, e novas unidades nos shoppings Jardim Sul, West Plaza, Tietê Plaza e WTC/D&D. A empresa também abriu lojas em São Bernardo do Campo, no São Bernardo Plaza Shopping e no Jundiaí Shopping.

No Rio de Janeiro, as novas unidades estão localizadas no Shopping Metropolitano Barra e no Edifício Garagem Menezes Côrtes.

Disputa pelo mercado de carros usados

Há seis meses, a startup mexicana Kavak também inaugurou espaços de recondicionamento de veículos e uma filial em São Paulo e, no final do mês passado, anunciou que se prepara para expandir para o Rio de Janeiro.

De acordo com o Bloomberg Línea, o competidor mexicano comunicou no ano passado o investimento de 2,5 bilhões de reais (500 milhões de dólares) no Brasil. Desse montante, a empresa teria separado inicialmente 550 milhões de reais para inauguração de sua unidade no Rio.

Teremos um terceiro player no segmento de locação?

O negócio da Creditas é conceder crédito com garantia em imóvel e carro, e também empréstimo consignado. No entanto, bastou a startup entender que a revenda de veículos usados e seminovos tinha potencial para colocar os dois pés no acelerador no mercado automotivo.

Dessa forma, os clientes podem vender carros usados e, na outra ponta, comprar veículos seminovos da própria Creditas. Diferentemente da Kavak, a Creditas compra tanto de pessoas físicas quanto jurídicas.

Na visão da Danielle Lopes, analista de ações da Nord Research, a Creditas tende a apresentar bons números caso decida investir no segmento de aluguel de carros, dada a capacidade atual para recondicionar os 3 mil carros por mês.

Extrapolando cenários, se a startup decolar no segmento e ficar muito bem posicionada, pode ainda vir a se tornar o terceiro player, o que garante a competição no mercado de aluguel de automóveis e convence o Conselho Administrativo de Defesa Econômica (Cade) a aprovar fusão da Localiza (RENT3) com a Unidas (LCAM3), comenta Lopes.

Cenário atual

Hoje a maior fintech de crédito com garantia do país, a Creditas, ainda opera em prejuízo, segundo o balanço mais recente, referente a outubro de 2021.

Com receita de 551,4 milhões de reais nos nove primeiros meses de 2021, a companhia reportou prejuízo de 215,8 milhões de reais no mesmo período, ante perda de 135,2 milhões de reais no ano anterior. No setor Creditas Auto, a fintech ainda não divulgou números ou vendas.

Acesse a análise completa da nossa analista sobre a Creditas.

Cade deve aprovar venda da Oi Móvel com restrições

O julgamento da decisão do Conselho Administrativo de Defesa Econômica (Cade) referente à venda das redes móveis da Oi (OIBR3) para as operadoras Vivo (VIVT3), Claro e TIM (TIMS3) está previsto para acontecer nesta quarta-feira, 9. Em meio à pressão do governo e de representantes das empresas, o mercado espera que o órgão dê o aval à operação com restrições.

De acordo com fontes ouvidas pelo O Globo, apesar de permitir a operação, o Cade deve impor restrições e condições para a venda relacionada aos ativos da Oi Móvel, como a necessidade de alugar faixas de frequência para empresas menores.

No fim de semana, o relator do Ministério Público Federal (MPF) recomendou ao órgão que reprove a venda da Oi Móvel, com o argumento de “violações à concorrência”.

Destacamos que, apesar de ser um ponto de atenção, o parecer do MPF não é vinculativo, ou seja, os conselheiros não são obrigados a seguir o entendimento da Procuradoria.

O analista da Nord Research, Fabiano Vaz, explica que se tivermos uma negativa (do Cade), as coisas ficam bem difíceis para a Oi. Em teoria, ela teria que voltar atrás e abrir de novo a venda da Oi Móvel, o que demoraria muito tempo. E tempo para a Oi é muito dinheiro. Então, a perspectiva ficaria bem ruim.

Recursos serão usados para reduzir a dívida da tele

O grande desafio da Oi hoje é conseguir conciliar o pagamento das dívidas com os investimentos da expansão da fibra. Isso faz ela queimar muito caixa para uma empresa alavancada como a Oi.

O nosso analista avalia que a venda da Oi Móvel é um fator super importante para ela conseguir estruturar essas dívidas e fazer o pagamento de uma parte delas. Ou seja, não vai resolver o problema, mas trará fôlego para o plano de recuperação judicial da operadora.

Se a operação de venda das redes móveis for concretizada, a Oi espera receber 16,5 bilhões de reais das três operadoras que venceram o leilão dos ativos da tele carioca em dezembro de 2020.

Meme do dia