Juro americano cada vez mais negativo

O primeiro impacto da pandemia foi altamente deflacionário, uma vez que, com a parada abrupta da demanda, vimos números negativos em meados de abril e maio ao redor do mundo todo.

Por outro lado, em um segundo momento, tivemos um impacto inflacionário puxado por 3 motivos:

1) Estímulos fiscais agressivos nos EUA e no mundo.

Nunca tivemos estímulos fiscais tão agressivos como vimos nesta pandemia. Ao contrário dos estímulos monetários, que impactam as taxas de juros e a compra de títulos longos, esse estímulo foi dinheiro na mão da população, portanto consumo na veia.

2) Quebras na cadeia produtiva.

A pandemia causou não somente a falta de alguns insumos específicos que impossibilitaram algumas cadeias produtivas, mas também vimos empresas com expectativas que não se concretizaram de desaceleração da demanda.

3) Efeito-base.

A inflação do final do primeiro trimestre pegou exatamente o efeito-base da baixa no ano anterior, acelerando a inflação quando olhada contra o ano anterior.

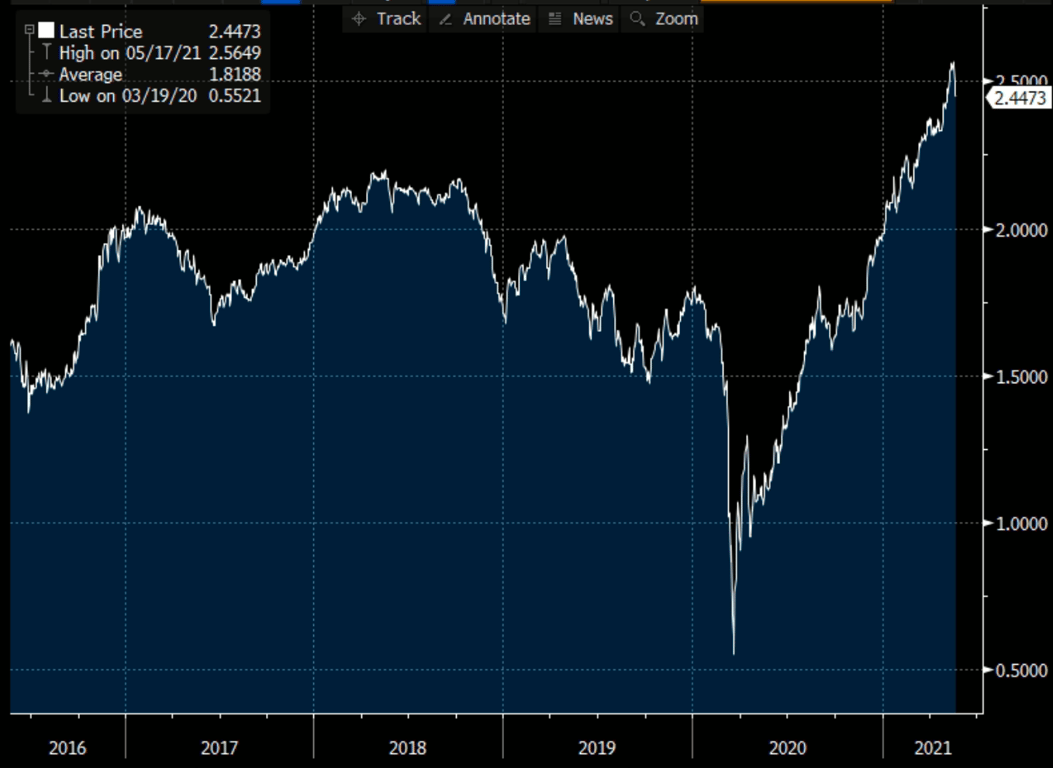

Esse segundo impacto altista na inflação surpreendeu o mercado, que começou a reestimar as taxas de inflação esperadas nos EUA. O último número do CPI (inflação americana) assustou o mercado, ficando em 0,8 por cento.

Esse processo de alta das expectativas pode ser visto no gráfico abaixo, da inflação implícita nos TIPS (títulos americanos indexados à inflação, igual nosso IPCA+):

Contudo, algo muito curioso aconteceu em paralelo, e hoje vamos falar sobre isso.

Quando o mercado aumenta a expectativa de inflação, é natural que ele aumente também a taxa de juros do mercado. Afinal, mais inflação terá que ser controlada com mais juros.

No entanto, por conta do programa agressivo de recompra de títulos pelo Banco Central americano (o famoso QE), as taxas dos juros nominais têm subido pouco. A força compradora do FED pressiona os preços desses títulos para cima, como se fossem uma ação valorizando.

Porém, num título de renda fixa, quando o preço se valoriza, dado um mesmo fluxo de pagamentos periódicos, a taxa interna de retorno desse papel cai. Ou seja, preço maior quer dizer remuneração menor.

Como temos uma pressão compradora, as taxas de juros caem, ou pelo menos não sobem tanto.

E agora vem o pulo do gato… Continue comigo.

Para um mesmo nível de taxa nominal (ou prefixada), se o mercado aumenta a previsão de inflação, sobra uma taxa menor de juro real. Por exemplo: imagine que a taxa prefixada de um título é 10 por cento. Se a inflação esperada for 5 por cento, eu sobro com um juro real de 5 por cento aproximadamente. Já se a inflação esperada para o mesmo período for de 8 por cento, eu sobro apenas com 2 por cento de juro real.

Em relação ao que está acontecendo agora nos EUA, para uma mesma taxa prefixada que não mexe muito por conta das recompras do FED, temos uma expectativa de inflação cada vez maior. Isso faz com que as taxas de juros reais americanas caiam bastante.

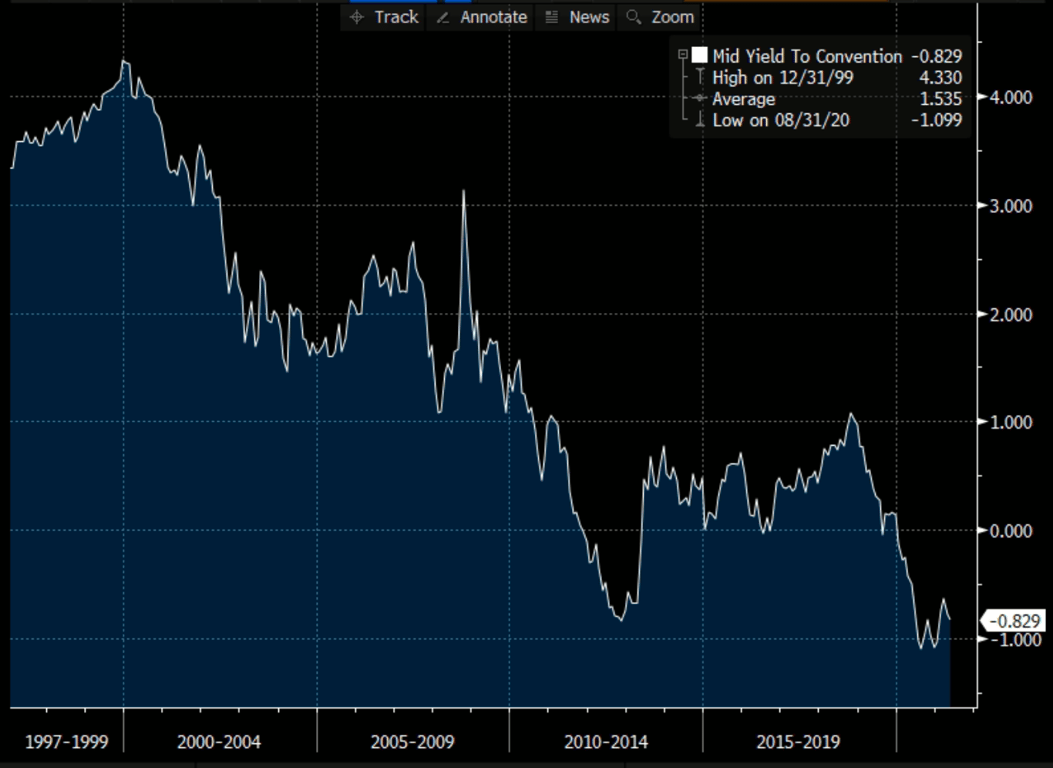

Note, pelo gráfico abaixo, que atualmente as taxas de juros reais de 10 anos americanas estão NEGATIVAS em quase 1 por cento.

Ou seja, se você investir nos EUA por 10 anos, vai recolher menos do que investiu, se atualizar pelo poder de compra.

Acontece que juros reais cadentes estimulam ainda mais a economia, sobretudo quando somados a uma economia em plena recuperação de empregos, pressões de salários, pressões nos preços aos produtores e anúncio de mais pacotes de estímulo.

Ou seja, todos os indicadores apontam para uma situação extremamente estimulativa. O risco disso causar superaquecimento econômico não é pequeno.

Para o Fed reverter os estímulos dados e evitar o superaquecimento, ele deveria parar de recomprar os títulos, deixando os juros longos prefixados subirem e acompanharem a alta das projeções de inflação.

Não por outro motivo, na ata do Fed da semana passada, o comitê introduziu exatamente esse assunto e disse que, caso a recuperação econômica continue, ele deve começar a falar do tapering.

Tapering seria a retirada dos estímulos através da redução de compras de títulos ou até revenda dos comprados. Isso causaria uma pressão vendedora nesses papéis, desvalorizando seus preços e subindo suas taxas.

É muito importante que o investidor brasileiro esteja preparado para esse cenário. A alta dos juros americanos tem impactos importantes nos juros e na moeda brasileira.

Venho preparando os investidores do Renda Fixa PRO para esse provável aumento da taxa de juros mundial. Afinal, não podemos achar que vivemos em uma ilha e olhar apenas para o que acontece aqui.

Até semana que vem.

Marilia Fontes