IPO de G2DI33: cadê o iate do acionista?

G2D é um fundo de Venture Capital criado através de um spin-off da GPIV. Avaliando o histórico de resultados de longo prazo (e a complexidade) da companhia-mãe, não gostamos do que vimos.

Um spin-off de GP Investments

A G2D Investimentos (G2DI33) é um braço da GP Investments Limited (GPIV33), que fez IPO no dia 1º de junho de 2006.

A G2D é uma gestora de fundos de capital de risco (Venture Capital), criada em julho de 2020 (sem histórico) para fazer IPO de um pedaço das participações que a GP Investments (fundo de Private Equity) possui.

Sim, é complicado.

O grande chamariz da oferta é a participação de G2D no Mercado Bitcoin.

Com uma enormidade de jargões financeiros e mais inglês (desnecessário) que português, é complicadíssimo entender o negócio e os resultados de G2D.

Ainda não conseguimos conversar com a empresa, mas a percepção é que a companhia tenta se esconder atrás da complexidade para confundir o investidor.

Mas tentaremos desatar esse novelo de lã.

Vamos começar do começo.

O Banco Garantia e a GP

Tudo começou com a criação da pequena corretora Garantia que, na época áurea dos bancos de investimento, tornou-se o maior ícone das finanças do Brasil.

O Banco Garantia era o Goldman Sachs do Brasil.

O Garantia ganhava tanto dinheiro (sério!) que decidiu reinvestir esse capital em participações em empresas – tudo com o objetivo de impedir que seus funcionários ficassem ricos demais cedo demais (e se aposentassem).

Sim, é sério. E está tudo explicadinho no ótimo livro "Sonho Grande".

Era criado o embrião da GP Investments.

Com participações enormes em empresas, começou uma nova época de investimentos do Garantia – e alguns dos melhores gestores do banco migraram para as companhias investidas.

Sem o "olho do dono", a ganância no Garantia ficou grande demais e o banco (quase quebrado) foi vendido ao Credit Suisse em 1998.

Jorge Paulo Lemann, fundador do Garantia (e vários de seus sócios), tornou-se uma lenda viva no mercado empresarial brasileiro (e global), apesar de recentemente ter sofrido diversos contratempos (Kraft-Heinz).

O Garantia fez muitos milionários e bilionários no Brasil, que ainda lotam os conselhos das empresas (e os campos de golfe) Brasil afora.

Contudo, apesar do pedigree campeão, a GP nunca fez jus à sua linhagem.

O Capital de Risco (PE e VC)

Empresas que ainda não possuem tamanho para abrir capital em bolsa via IPOs buscam capital para se financiar nos fundos de Private Equity (Capital Privado ou PE).

Esses fundos de Capital de Risco são chamados de Venture Capital (VC), quando o negócio ainda é pouco mais que um empreendedor com uma ideia.

O conceito é simples: o investidor coloca dinheiro em risco apostando que as empresas crescerão e seu dinheiro se multiplicará.

Mas o risco é alto. Nos fundos de capital de risco, as estatísticas (que obviamente variam demais) dizem que a cada 20 investimentos, apenas 1 dá certo.

Se assumirmos que a estatística está correta, o investidor precisa que os investimentos que funcionam se multipliquem por 20x para, ainda assim, ficar no zero a zero.

A promessa dos fundos de investimentos em PE e VC é que grandes acertos pagam pelos erros. Uma Apple, Google, Mosaico, Méliuz… pagam pelas empresas que ficam pelo caminho.

Encontrando a próxima Apple

O conceito dos fundos de PE e VC é ótimo, porém a GP Investments ainda não mostrou a que veio.

Desde seu IPO, em 2006, a GPIV amarga -33 por cento de retorno, enquanto o Ibovespa sobe +251 por cento.

Será que ninguém ficou animado em investir na próxima Apple?

Claro, investimentos em VC e PE levam anos para se concretizar. O "padrão" dos fundos é que o investimento e desinvestimento durem algo ao redor de 7 anos.

Talvez 10 anos para os fundos mais longevos.

Mas a GP fez seu IPO há 15 anos. Onde estão as novas Amazon, Uber, Enjoei etc.?

Onde estão os iates dos clientes?

O subtítulo acima faz referência a um livro famosíssimo (recomendado por Buffett e Munger) de 1940, que comenta como os gestores de dinheiro ficam ricos com taxas de administração enquanto os clientes permanecem pobres.

Acontecia nos anos 1940 e ainda acontece em 2021.

Enquanto a GP não encontra a nova Rede D'Or, os gestores continuam ganhando dinheiro com taxas de administração, é claro.

Quando os ganhos aparecem, ganham também com taxas de performance.

O grande problema dos fundos de Capital de Risco é que as gestoras não são obrigadas a divulgar seus retornos. Não é como nos fundos de ações (FIAs) que estamos acostumados.

Sem a obrigação de publicar retornos, obviamente, só ficamos sabendo dos acertos das gestoras. É como o Instagram dos daytraders e dos vendedores de sonhos. São só ganhos.

No entanto, olhando o histórico de resultados da GP, não é tão fácil achar a nova Apple.

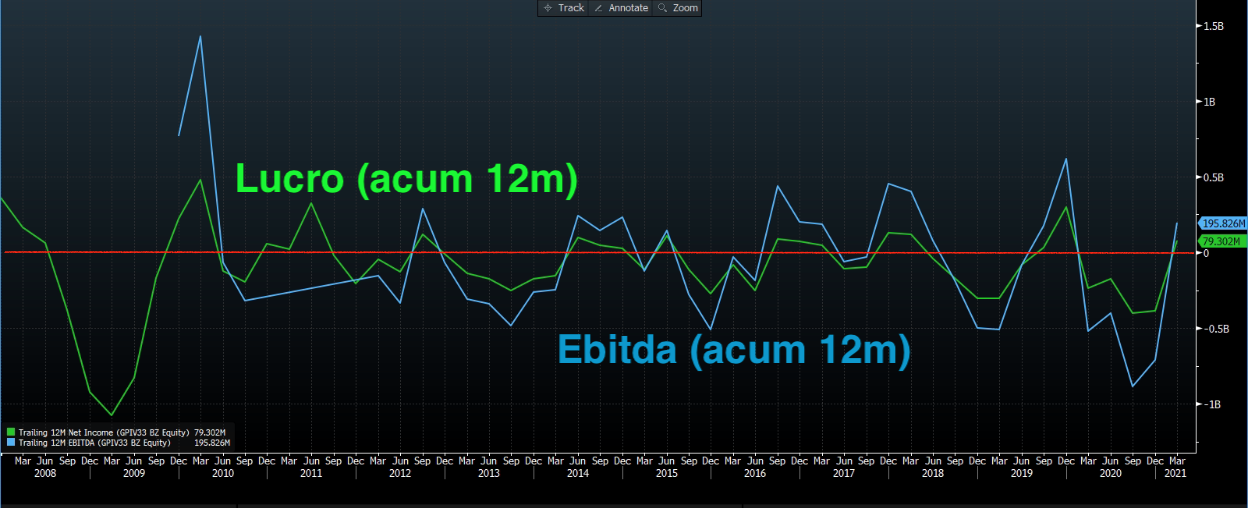

A GP vendeu a Estácio (hoje YDUQ3) e a Br Towers (torres de telefonia) com ganhos de mais de 2x em 2013 e 2014. Todavia, nos últimos 13 anos, a GP passou a maior parte do tempo operando no prejuízo (a linha vermelha é o zero).

GPIV fez seu IPO negociando a 7x lucros e negocia aos mesmos 7x lucros hoje – o lucro não saiu do lugar depois de 15 anos, assim como as ações.

Oportunidade única: participação na “Coinbase brasileira”

O IPO de G2D veio para aproveitar a demanda por criptomoedas e pela corretora Mercado Bitcoin – após o enorme sucesso do IPO da corretora Coinbase nos EUA.

Em 2006, a GP aproveitou uma janela aquecida do mercado de capitais para captar mais dinheiro para seus fundos. Em 2021, a G2D fez a mesma coisa.

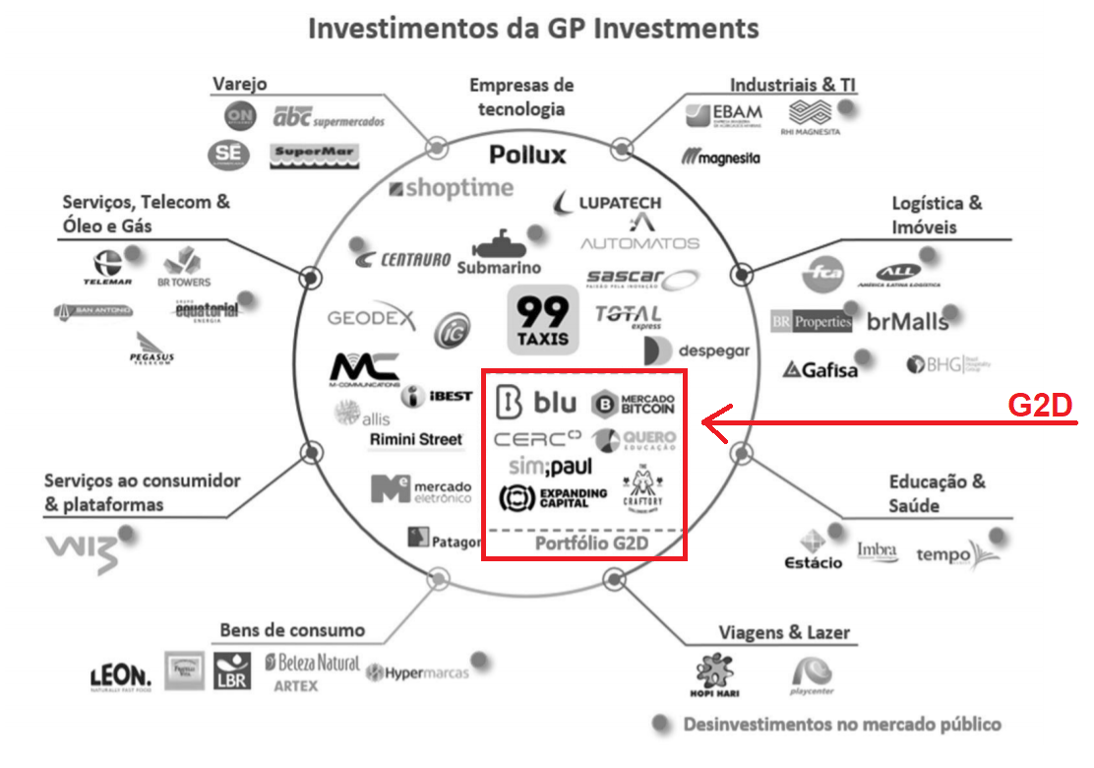

A G2D representa apenas 13 por cento do portfólio total de empresas investidas da GP. Fica claro no gráfico abaixo.

O grande chamariz do IPO de G2D é sua pequena participação (apenas 3,5 por cento) na corretora de criptomoedas "Mercado Bitcoin".

A companhia não deixa muito claro, mas estimamos as participações da G2D com o valor que o NAV de cada companhia representa.

O valor patrimonial líquido (Net Asset Value ou NAV) é o valor recuperável dos ativos das companhias investidas, e não seu valor de mercado (que pode ser dificílimo de estimar).

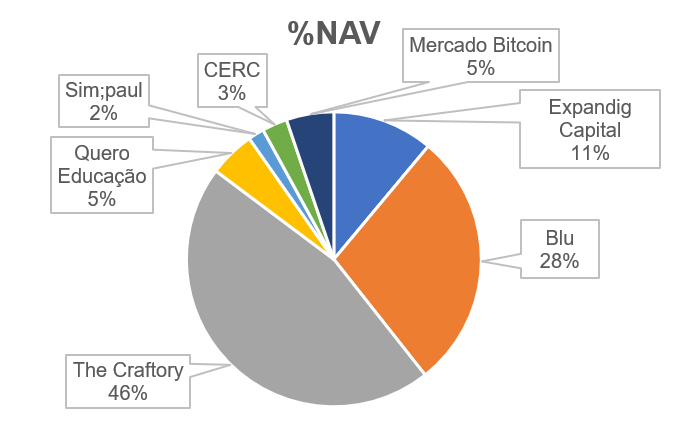

O valor total dos investimentos é de aproximadamente 580 milhões de reais (o valor de mercado de G2D é de 640m).

O NAV da CERC e Mercado Bitcoin foi ajustado com as suas proporções de participações dentro do Inova FIP, fundo de participações da companhia.

Além dos 3,5 por cento no Mercado Bitcoin, a G2D possui:

- 24 por cento na Blu – serviço de recebíveis para varejo;

- 16,44 por cento na Craftory – marcas de impacto social, como Not Co (leite à base de plantas);

- 5 por cento na sim;paul – corretora para AAIs;

- 3 por cento na Quero Educação – ferramenta para alunos;

- 3,4 por cento na Cerc – ferramenta de crédito;

- 25 milhões de dólares no Expanding Capital, um fundo de venture capital.

São investimentos bem concentrados para as probabilidades de sucesso de um fundo de VC, o que não impediu o IPO de sair.

O IPO de G2D

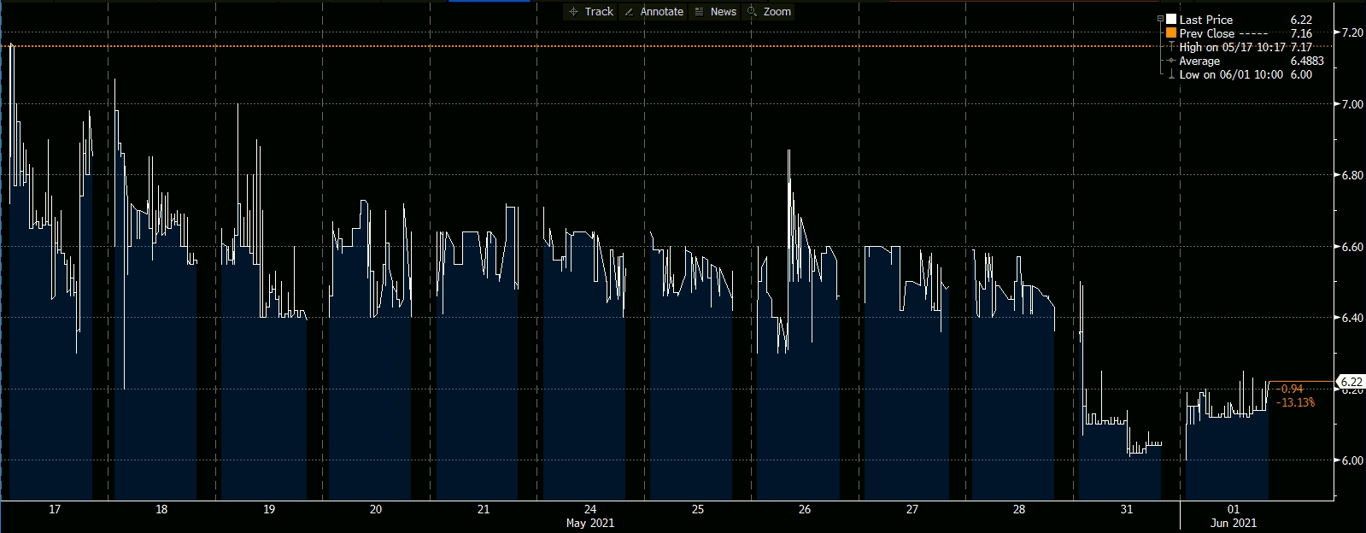

G2DI33 abriu capital na Bolsa de Valores das Bermudas e estreou seu BDR (Brazilian Depositary Receipts ou recibo equivalente a uma ação) na bolsa brasileira em 17 de maio.

G2D captou cerca de 300 milhões de reais em seu IPO, sendo mais de 110 milhões para pagamento de dívidas, 80 milhões para quitação dos investimentos já feitos, 40 milhões para capital de giro e 40 milhões para futuras aquisições.

Entretanto, com a queda das criptomoedas, o IPO não parece ter feito muito sucesso no mercado. As ações acumulam queda de -13 por cento.

Para a GP, faz todo o sentido abrir o capital de uma empresa pequena do grupo na bolsa. A companhia levanta mais capital para investir em seus fundos – e os fundos pagam taxa de administração e taxa de performance (quando há).

Pelo histórico acima, vemos que a taxa média paga à GP pela G2D é de 3 por cento ao ano.

Mas vale a pena para o investidor?

Muito financês e pouco resultado

É complicadíssimo avaliar o investimento nas companhias GP e G2D. Como a contabilização de resultados deles é diferente (e as explicações confusas), é difícil avaliar se fazem um bom trabalho.

Além disso, a performance dos fundos de PE e VC não é divulgada, o que torna a análise e comparação dos gestores impossível.

Tudo o que vemos é que os lucros de GP não crescem desde 2006. Como G2D é uma "costela" de GP, assumimos que ela irá pelo mesmo caminho.

Os banqueiros (os gestores de PE são os banqueiros que deram certo) fazem um trabalho sensacional de venda das oportunidades que encontram.

Afinal, quem não gostaria de encontrar a nova Apple? O novo Google? A nova Amazon?

Contudo, pelo que vemos nos resultados da GP, é mais complicado do que parece. Ademais, não temos dados para avaliar a atratividade dos investimentos que a G2D faz neste momento.

Tudo o que existe são enormes planilhas de valuation e PowerPoints lindos, criados pelos banqueiros e enfeitados com projeções extremamente otimistas.

Cuide bem do seu rico dinheirinho

Com certeza, os gestores da GP estão recebendo seus milhões em dia. Por outro lado, os acionistas amargam -31 por cento de retorno em 15 anos.

Onde estão os iates dos acionistas?

Recomendamos ficar bem longe de GPIV33 e de G2DI33.

Escute menos o canto de sereia dos banqueiros e ouça mais o rugido carregado dos resultados. Ficará tudo muito mais claro.

Cuide muito bem do seu rico dinheirinho. Você é o único responsável por conquistar seu iate.