Inflação já atingiu o pico?

Entenda os dados de inflação no Brasil e nos EUA

Ontem tivemos dados de inflação no Brasil e nos EUA. Em ambos os países, o resultado foi o mesmo: a noção de que a inflação ainda resiste.

No Brasil, os dados de abril mostraram alta de +1,06 por cento, enquanto o mercado esperava alta de +1,01. O pior não foi a surpresa em si, pois a diferença é pequena, mas o comportamento dos núcleos de inflação.

Os núcleos são fórmulas alternativas de calcular a inflação que retiram itens mais voláteis e suavizam movimentos. A ideia é entender como estão se comportando os itens mais ligados à atividade.

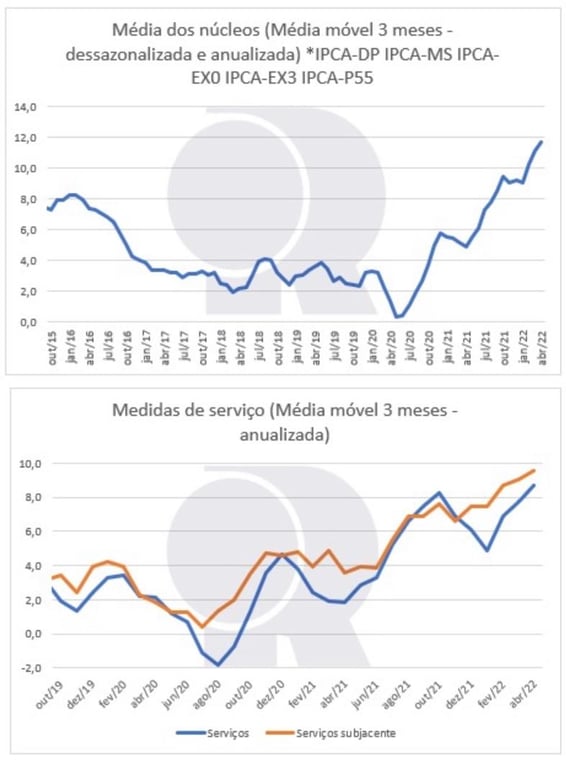

Serviços, por exemplo, é um item que reflete bastante o estado da atividade econômica. Quando ele está pressionado, é bem mais preocupante do que uma alta nos preços dos alimentos, que é mais volátil e mais facilmente revertida.

Nesse gráfico da Renascença, podemos ver que tanto a média das diversas formas de calcular os núcleos quanto o item de serviços ainda mostram pressões altistas. Ainda não temos sinais de que a inflação brasileira chegou ao seu pico.

É de se esperar que ela comece a ceder no curto prazo. O próprio Banco Central mencionou que as altas da Selic (a taxa básica de juros) têm um efeito defasado, que deve influenciar cada vez mais nos números.

Mas fazer pico e levar a inflação para a meta de +3,25 são coisas beeeeeem diferentes. A inflação pode cair dos +12 por cento anualizados para os +6,5 por cento que o mercado precifica para os próximos anos, sem que isso signifique que o BC possa tranquilamente iniciar um ciclo de queda da Selic.

Se o BC estiver realmente empenhado para levar a inflação de 2023 e 2024 para a meta, então não teremos uma Selic baixa tão cedo.

Tio Sam também não está ajudando

Nos EUA, a situação é bem parecida. A inflação subiu +0,3 por cento enquanto o mercado esperava alta de +0,2. Além disso, o núcleo subiu +0,6 enquanto o mercado esperava uma alta de +0,4 por cento.

O aumento dos preços não está ligado apenas a bens de consumo, mas também está muito preocupante no setor de serviços.

A inflação acumulada em 12 meses ficou em +8,3 por cento e, portanto, mais baixa que os +8,5 por cento do mês anterior. Isso fez muita gente ficar bem animada que o número pode já ter atingido o seu pico.

Mas aqui vale o exato mesmo raciocínio que usamos para analisar o Brasil.

Podemos até ter feito o pico dos 12 meses acumulado. Mas isso está longe de significar que a inflação voltará para a meta de +2 por cento ao longo dos próximos anos.

Ou seja, ao longo deste e do próximo ano, teremos que conviver com taxas de juros mais altas, tanto no Brasil como no resto do mundo.

Isso tem consequências para os seus investimentos.

Não estamos mais naqueles cenários de 2008 e 2020 em que a bolsa caía e se recuperava logo em seguida.

Teremos um mercado desafiador, em que a consistência nos resultados dirá muito sobre a performance das ações.

Agora, mais do que nunca, você precisa tomar muito cuidado com o risco que aceita correr e não pode tomar riscos desnecessários. Sem contar que não correr risco nenhum será muito bem remunerado neste novo cenário, desafiando bastante os ativos de risco.

Investir sem uma metodologia vai cobrar um alto preço porque quedas significativas não terão uma recuperação breve. E o longo prazo será muito longo mesmo.

Um abraço,