Ibovespa tem segunda alta; análise de Saraiva, NEOE3 e Fundo da Adam

IPCA-15, prévia da inflação, é destaque na agenda desta quinta-feira, 25

Nord insider

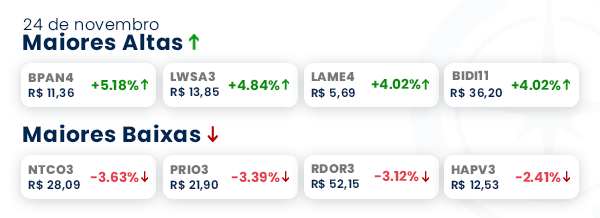

O Ibovespa fechou em alta na quarta-feira, 24, de 0,83 por cento, aos 104.514,19 pontos, puxado pelas ações de commodities e avanço da PEC dos Precatórios no Senado.

Na agenda desta quinta, 25, feriado de Ação de Graças nos Estados Unidos, os destaques ficam por conta do cenário interno. No Brasil, o IBGE divulga o IPCA-15, prévia da inflação oficial brasileira. Sai também outro dado inflacionário, o Índice Nacional de Custo de Construção – Mercado (INCC-M) de novembro, divulgado pela FGV.

Saga da PEC: senado votará em 30 de novembro

A votação da PEC dos Precatórios na Comissão de Constituição e Justiça (CCJ) do Senado voltará à pauta do colegiado na próxima terça-feira, 30, segundo parecer apresentado pelo líder do governo, Fernando Bezerra.

Nos próximos dias, devemos ter uma decisão sobre a proposta que pretende dar margem ao Executivo para colocar em prática o “Auxílio Brasil”, programa do governo em substituição ao “Bolsa Família”.

Considerada prioritária, a intenção de Bezerra é garantir a aprovação da PEC a tempo de permitir o pagamento do auxílio antes do Natal.

O que mais é destaque no cenário doméstico?

As ações da Saraiva e o que podemos aprender sobre investimentos

Sem conseguir vender ativos, a situação da livraria Saraiva (SLED3) chama a atenção do mercado, pois agora a rede corre o risco de ter decretada sua falência.

Crise na Saraiva

A Saraiva entrou com o pedido de recuperação judicial em 2018 por conta de dívidas que somavam cerca de 674 milhões de reais na época.

A companhia chegou a ser considerada uma das maiores do ramo no Brasil e, devido ao seu sucesso, em 1972, transformou-se em uma empresa de capital aberto.

Na Bolsa de Valores brasileira, a B3, os papéis ordinários ON, negociados sob o ticker SLED3, fecharam na quarta-feira, 24, estáveis, cotados a 0,68 real – bem longe do pico de 18,47 reais em 2011.

Agrupamento de ações

Na tentativa de manter seus papéis acima do valor de 1,00 real, a Saraiva aprovou nesta semana o grupamento das ações ordinárias (SLED3) e preferenciais (SLED4) na proporção de 35 para 1.

Com a operação, o capital social da empresa de 301.976.036,03 milhões de reais passará a ser dividido em 1.811.719 ações. O movimento foi deliberado em resposta às pressões que a Comissão de Valores Mobiliários (CVM) fez em setembro deste ano para elevar o preço das ações.

Evitando o inevitável

Na tentativa de ganhar tempo para uma nova negociação, a Saraiva pediu a suspensão de sua assembleia de credores marcada para quarta, 24, à tarde, e o pedido foi aceito pelas empresas. Uma nova assembleia foi agendada para o dia 9 de dezembro.

A Saraiva já não dava lucro desde 2016, e nossa analista de ações Danielle Lopes comenta que uma empresa com lucros instáveis e geração de caixa operacional (as atividades do dia a dia) insuficiente está fadada ao fracasso.

Em certos anos, Saraiva mantinha caixa apenas com as linhas de crédito, o que os analistas chamam de baixa qualidade de caixa.

Por sorte, o investidor não precisa passar por isso junto às empresas.

O risco das ações mais baratas da Bolsa

Danielle comenta que a Saraiva tem deixado algumas boas lições para quem pretende começar a investir seu dinheiro.

Quando fazemos o processo de seleção de ações usamos o indicador dívida líquida/EBITDA. Dentre todos os indicadores de endividamento, esse é o de mais confiança quando analisamos empresas com históricos de Ebitda e lucros positivos – o principal foco já que, no longo prazo, a valorização das ações acompanha o crescimento de seus resultados.

Explicando… a dívida líquida mostra as dívidas da companhia menos os recursos disponíveis para quitá-las no curto prazo. Já o EBITDA é o histórico dos últimos 12 meses.

Não é uma regra, mas por convenção achamos interessante empresas com um nível de até 3x dívida líquida/EBITDA. No caso dos bancos e seguradoras, como não tem Ebitda,

olhamos para outros indicadores mais específicos, como basileia, mas esse é um assunto para outra news.

Continuando… quando observamos que uma empresa está elevando esse múltiplo, é o nosso trabalho, enquanto analistas, acompanharmos mais de perto para entender se a dívida está concentrada mais no curto prazo, entre 2-3 anos, ou no longo prazo, entre 5-10 anos.

Além disso, também nos concentramos em entender qual a capacidade da empresa de continuar gerando caixa, pois a gente sabe que quanto maior o caixa, maior a probabilidade da empresa pagar suas dívidas e, consequentemente, a dívida líquida cai.

Muita gente entrou na Saraiva querendo ganhar dinheiro, e hoje amargam perdas por terem apostado em uma empresa bastante alavancada.

Esse exemplo serve também como alerta para os IPOs (Oferta Pública Inicial) da Bolsa. Quando uma empresa realiza o IPO, no prospecto, você precisa entender qual o nível de alavancagem. Se está em níveis elevados, como 5x ou 6x dívida líquida/EBITDA, é melhor ficar de fora no momento.

Em muitos casos, na primeira turbulência, as novatas da Bolsa voltam a se endividar por conta da má gestão dos recursos, apostas em aquisições que não trouxeram o retorno esperado, entre outros fatores.

Conheça a série que traz como analista responsável a Danielle Lopes. Acesse o Nord Ações e comece a investir.

NEOE3: confira a nossa análise gratuitamente

As ações do setor de utilities, que contempla as empresas de saneamento básico e energia, são vistas como um bom porto seguro na Bolsa pelo fato de terem um fluxo de caixa futuro mais previsível.

Entre as utilities, destacam-se as empresas de energia por serem pagadoras de dividendos, atraindo a atenção de investidores. Nosso analista de ações, Guilherme Tiglia, elencou Neoenergia (NEOE3) como uma de suas preferidas para os próximos meses. Confira a nossa análise gratuitamente.

O que é a Neoenergia?

Basicamente, é uma empresa de energia integrada que atua em 18 estados e no Distrito Federal. Sua principal atividade é a distribuição, mas também tem presença em transmissão e geração.

Setor de distribuição

O crescimento orgânico da parte de distribuição é o principal driver de resultado futuro de Neoenergia. É esperado um aumento de +1,5 milhão de consumidores a cada 4/5 anos.

Esse crescimento é acompanhado de um Capex obrigatório de 4 bilhões de reais por ano, sendo 50 por cento direcionado para expansão e 50 por cento para garantir a robustez da rede.

Na nossa avaliação, ainda existe muito espaço para crescer no setor de distribuição, aumentando ainda mais a exposição no Nordeste (sua principal região de atuação), onde há uma alta demanda reprimida por energia elétrica.

Além disso, a Neoenergia está preparada e bem posicionada caso o cenário econômico piore ainda mais, pois a receita é indexada à inflação e os custos crescem menos que a inflação.

Outro ponto que chama a nossa atenção é que a companhia ainda possui créditos tributários volumosos que podem ser utilizados para segurar o aumento das tarifas dos clientes, ajudando a controlar a inadimplência.

Setor de geração

A segunda avenida de crescimento é a parte de geração com foco em energias renováveis, sendo metade em geração eólica e metade em solar.

Destacamos que o momento está mais atrativo para investimento em fontes eólicas e sabemos que, à medida que a tecnologia da parte solar avançar, há uma tendência natural de ficarem mais baratas — o que aumentaria a rentabilidade dos projetos.

Setor de transmissão

Em transmissão, a companhia busca crescer via arremate de novos leilões (greenfield), mas entende que a competição nos leilões de transmissão está bem acirrada e não estão dispostos a levar projetos no patamar de deságio, como vem sendo praticado nos últimos tempos.

Nessa parte, a Neoenergia conta com quase 700 milhões de reais de RAP (Receita Anual Permitida) para entrar no resultado.

A sazonalidade dos segmentos de geração e distribuição costuma ser mais favorável no quarto trimestre do que no terceiro trimestre, então pode ser que os resultados do 4T21 venham bem satisfatórios.

Por fim, ressaltamos que o turnaround de Neoenergia Brasília, iniciado neste ano, está progredindo melhor do que o esperado inicialmente, porém o enquadramento no limite regulatório de perdas só deve acontecer em 2023.

É hora de investir em Neoenergia?

As ações de Neoenergia (NEOE3) negociam a um valuation atrativo, de 5,4x EBITDA; a taxa de crescimento médio de seu EBITDA é de 15 por cento a.a e continua com boas perspectivas de crescimento daqui em diante.

Também observamos um volume grande de projetos que serão entregues no final de 2021 e no primeiro semestre de 2022, o que pode trazer um crescimento interessante, ainda mais no curto prazo.

Em linhas gerais, Guilherme entende que o mercado de energia elétrica ainda segue reagindo de forma negativa, muito em função do cenário macro e não micro (inerentes à empresa).

Tendo em vista os pontos apresentados acima, de bons fundamentos, concluímos que as ações de NEOE3 são um ótimo investimento.

Recomendação: Comprar

Relevante agora

Fundo da Adam, de Márcio Appel, encolhe 90 por cento. E agora?

Quando Márcio Appel criou a Adam Capital cinco anos atrás, seu nome virou sinônimo de uma revolução no mercado de investimentos do Brasil.

Só que com a queda no apetite por fundos multimercado, os ativos sob gestão do Adam Macro caíram 90 por cento desde o pico em meio a retornos pouco inspiradores. Em todo o setor, investidores estão sacando dinheiro no ritmo mais rápido desde 2017.

Diante desse cenário, o Luiz Felippo, nosso especialista em fundos de investimentos, foi convidado pela Bloomberg para comentar sobre a ascensão das novas assets, aquelas que surgiram a partir de 2018, e trouxemos parte desse conteúdo aqui para você.

O emblemático caso de Adam Capital

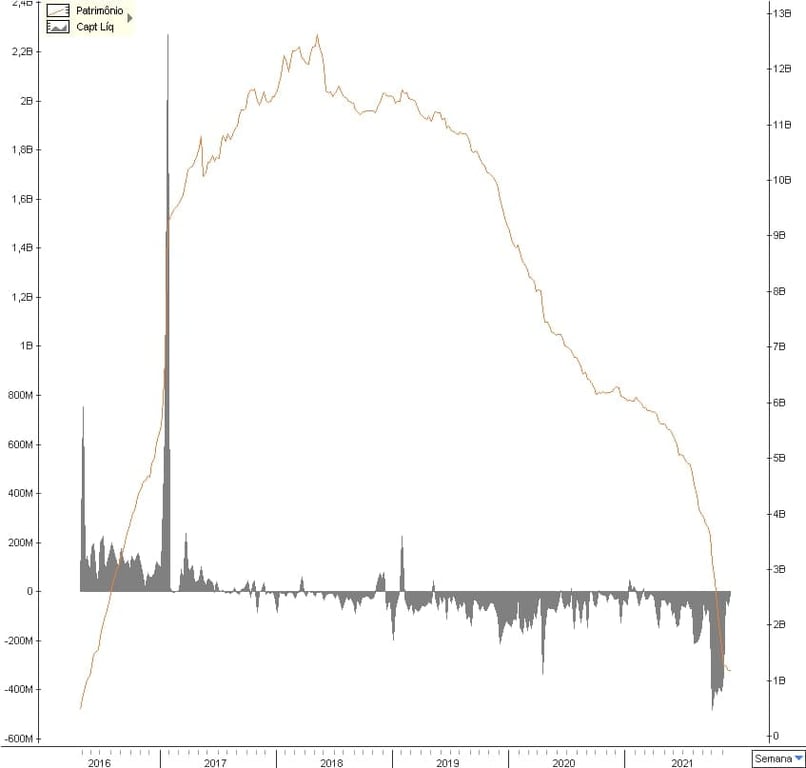

Durante os dias de glória, o Fundo da Adam, de Márcio Appel, chegou a atingir 12 bilhões de reais e era tido como a grande promessa do mercado quando abriu. O histórico dele no Safra (gerindo o Galileo) era simplesmente espetacular.

Quando Appel foi montar o fundo, as expectativas eram altas e a gestora chegou a captar 9 bilhões de reais nos fundos da casa em 2017, sendo globalmente um dos fundos que mais captaram.

Em poucos anos, o fundo chegou a ter 12 bilhões de reais, figurando entre os maiores da indústria.

A verdade é que as expectativas foram altamente quebradas. O fundo teve um começo bem interessante, mas aos poucos foi se apagando.

Desde o início, o fundo teve um retorno de 56 por cento (128 por cento do CDI) e uma volatilidade em torno de 6 por cento, trazendo o Índice de Sharpe para 0,27 — o que é bem baixo se comparado à indústria.

O mais assustador é quem entrou no ápice da captação, quando atingiu os 12 bilhões de reais, em maio de 2018. Passado pouco mais de três anos, o fundo teve um retorno de 7,28 por cento, enquanto o CDI foi de 17,12 por cento (42,52 por cento do CDI).

Se observarmos as últimas janelas de três anos, o fundo tem sofrido bastante para rentabilizar seus cotistas e isso tem se traduzido em fortes resgates. Os 12 bilhões de reais viraram, hoje, 1,2 bilhão no fundo mais conhecido, o Adam Macro.

Conclusão

Para o Luiz Felippo, é evidente que a performance histórica do fundo ficou muito a desejar, mas ao mesmo tempo é difícil apontar culpados, pois um movimento como esse nunca tem um único culpado.

As hipóteses possíveis:

1. O fundo cresceu de forma demasiada e muito rápido, o que acabou complicando a forma do modelo de gestão.

2. Passivo em asset independente versus o que ele via no Galileo em termos de qualidade e estabilidade.

3. Modelo de gestão mais centralizado.

4. Perdas de integrantes da equipe, com o Ruy Alves que acabou indo para a Kinea.

O nosso analista também cita alguns aprendizados sobre a análise de fundos. Anota aí:

1. Montar um negócio de gestoras novas envolve riscos bem maiores, seja de adaptação ao modelo de asset independente, seja do “negócio” vingar. Tome cuidado com novas promessas da indústria

2. Crescimento muito acelerado de um fundo pode trazer consequências perversas (perdas de retorno, menor apetite por risco dos gestores etc.).

3. O modelo de gestão importa. Nós sempre tivemos uma desconfiança maior com modelos que são de um único gestor, com um único camisa 10. Acredito que possa funcionar, assim como ocorre de certa forma na Verde, mas são casos muito raros. Seguimos preferindo modelos mais descentralizados.

4. Gestores erram, mas quando há certa persistência é sinal de atenção. Um gestor pode passar por uma fase de performance ruim – mesmo o Luis Stuhlberger, gestor do fundo Verde, teve já fases com retorno abaixo do CDI (vide 2016 a 2018). Isso em si não caracteriza o fato de você resgatar um gestor.

Em linhas gerais, o Luiz diz que o investidor precisa entender se os fundamentos pelos quais decidiu investir em determinado fundo ainda se mantêm ou não. É necessário estar atento a isso, justamente para não ser um “zé cotinha”.

Gostou desta edição? Clique na nossa enquete abaixo ou responda a este e-mail com o seu feedback!