Fintechs como Nubank têm importante prova de resistência

Aumento da inadimplência pode refletir negativamente nos próximos resultados de instituições financeiras

Olá, tudo bem?

Me chamo Victor Bueno e sou analista da carteira Nord 10X.

Você deve ter notado um aumento no índice de inadimplência em cartão de crédito no 1° trimestre de 2022 (1T22). O cenário atual de alta de juros vem tirando o sono de muitas empresas no país, principalmente quando estamos falando a respeito de instituições financeiras.

Com os recentes aumentos da taxa Selic (nossa taxa básica de juros), o crédito se torna ainda mais caro e o consumidor acaba tendo mais dificuldades em honrar com suas dívidas, o que aumenta os níveis de inadimplência.

Enquanto os grandes bancos estão conseguindo controlar os seus índices de inadimplência e reduzir a concessão neste momento, algumas fintechs mais dependentes do crédito não seguiram o mesmo ritmo de controle no primeiro trimestre deste ano.

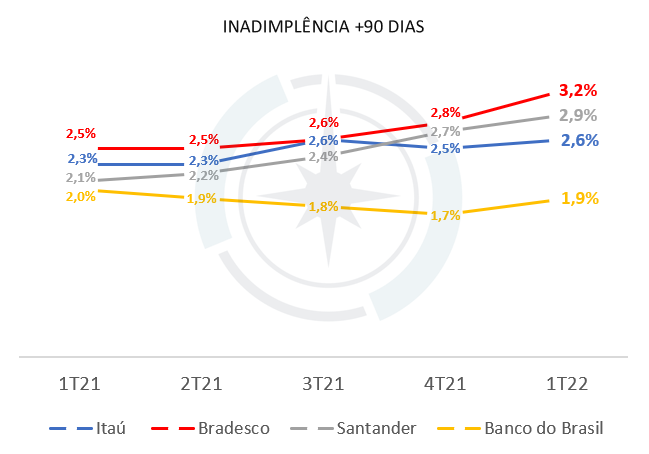

Olhando para os quatro principais bancos do país, o Itaú (ITUB4) foi o que apresentou o menor aumento na inadimplência de mais de 90 dias, com elevação de apenas 10 pontos-base em relação ao trimestre anterior (4T21). Enquanto isso, Banco do Brasil (BBAS3) e Santander (SANB11) apresentaram alta aproximada de 20 pontos-base no período e o Bradesco (BBDC4) de 40 pontos-base.

Por mais que os bancos tradicionais estejam vendo esses índices aumentarem, eles ainda permanecem em patamares considerados sustentáveis e as elevações estão acontecendo em linha, ou até mesmo abaixo das expectativas do mercado, em um momento em que existe grande preocupação em relação aos impactos nos resultados dessas instituições.

Mas e as fintechs e outros bancos digitais? Bom, aí a história já é um pouco diferente.

Ainda que estejam crescendo em ritmo acelerado (principalmente falando de base de clientes), grande parte dessas empresas ainda não atingiu, nem de perto, a estrutura e o nível de serviço dos bancões brasileiros – e muitas delas dificilmente vão atingir.

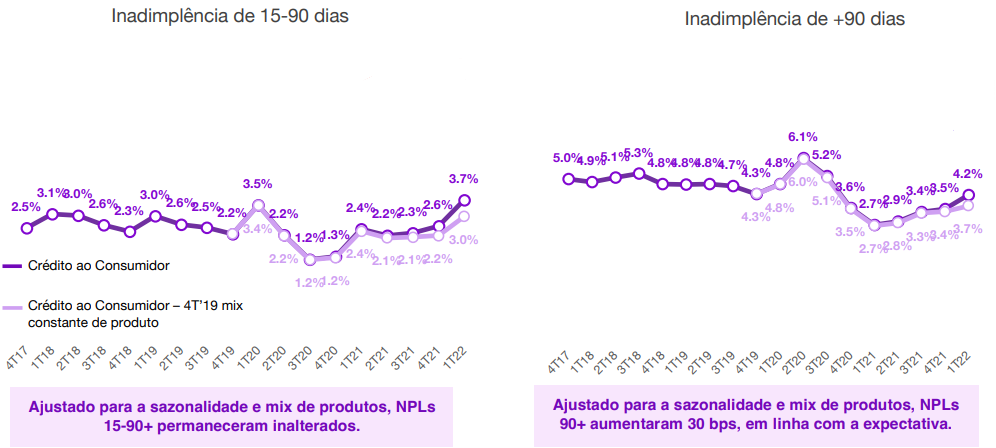

Quando olhamos para uma das fintechs que mais crescem no país, notamos exatamente isso. Mesmo já caminhando para alcançar a incrível marca de 60 milhões de clientes, o Nubank (NUBR33) ainda apresenta muita dificuldade em monetizar essa base e controlar os seus índices de inadimplência, que atingiram 4,2 por cento (+90 dias) no 1T22 – representando um aumento de 70 pontos-base em relação ao último trimestre de 2021.

Tanto a baixa monetização de sua base de usuários quanto a elevação de sua inadimplência podem ser explicadas pelo fato de que o Nubank ainda não possui um ecossistema tão completo de produtos e serviços ofertados aos seus clientes, se comparado a outros bancos digitais. Com isso, a dependência do crédito se torna muito maior e, pior do que isso, a companhia ainda é muito dependente do crédito sem garantias – o que pode potencializar a inadimplência e, consequentemente, os riscos do negócio.

Enquanto não estiver oferecendo novas soluções financeiras e aumentando a carteira de crédito com garantias, dificilmente o Nubank conseguirá aumentar a sua rentabilidade e manter seus níveis de inadimplência próximos ao que vinha apresentando no início de 2021 e que se assemelhava aos níveis dos grandes bancos.

Na contramão do que o Nubank vem apresentando, está o Inter (BIDI11). Ainda que também esteja enfrentando impactos da inadimplência em seus resultados, as receitas da empresa são muito menos dependentes da intermediação financeira e principalmente do crédito sem colateral (sem garantias) em relação ao banco do cartãozinho roxo.

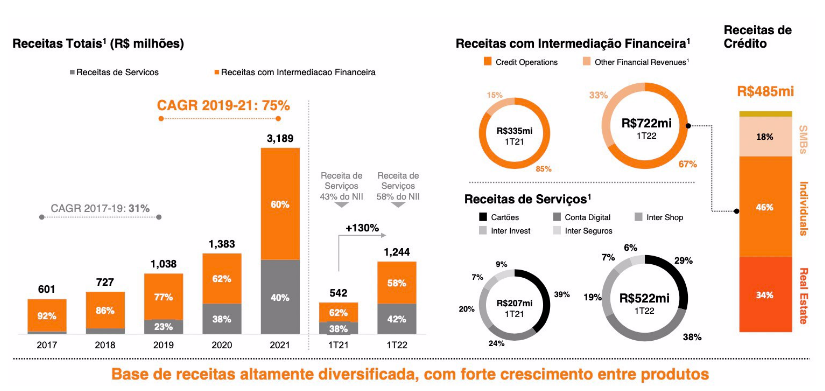

Apesar do cenário macro desfavorável, a carteira de crédito do Inter cresceu +81 por cento no 1T22 e, atualmente, cerca de 73 por cento dela é colateralizada, ou seja, existe uma exigência de garantia pelo crédito concedido – se porventura o tomador não pagar a sua dívida (se tornando inadimplente), o Inter pode recuperar o crédito com a venda do bem colocado como garantia.

Com isso, a empresa consegue manter seu índice de inadimplência sob controle e segue sendo conservadora com relação à concessão de crédito neste momento atual. Vale ressaltar que, por conta da sua forte base no varejo, o Inter também consegue manter o seu custo de funding (quanto pagam a quem investe nos produtos do banco) baixo.

Além disso, o Inter continua oferecendo em seu ecossistema uma quantidade cada vez maior de serviços e que vêm ganhando mais relevância nas receitas da companhia – destaque para o Inter Shop (marketplace) e o Inter Invest (plataforma de investimentos) que, juntos, já representam mais de ¼ da receita de serviços da empresa.

Ou seja, com tudo isso, o Inter consegue trazer uma visibilidade de crescimento no longo prazo muito maior do que seus concorrentes diretos e também oferecer um risco muito menor.

Sabemos que os bancos digitais e fintechs tendem a sofrer mais do que os grandes bancos em cenários de alta de juros, porém é preciso identificar aquelas empresas que estão buscando uma dependência cada vez menor do crédito sem garantias e oferecendo um leque muito mais completo de produtos e serviços aos seus usuários, e o Inter definitivamente é uma delas!

Espero que este conteúdo tenha sido útil para você.

Um abraço e bons investimentos.

Gostou desta edição? Clique na nossa enquete abaixo ou responda a este e-mail com o seu feedback!