Fed e Copom mudam a postura

Ontem (16), tivemos mais uma “superquarta”, em que os Bancos Centrais dos EUA e do Brasil decidiram o rumo dos juros de suas economias para os próximos meses.

Ontem (16), tivemos mais uma “superquarta”, em que os Bancos Centrais dos EUA e do Brasil decidiram o rumo dos juros de suas economias para os próximos meses.

As decisões de política monetária costumam ser aguardadas com muita cautela e expectativa pelos investidores, por serem capazes de ditar o rumo dos mercados. Desta vez, tivemos algumas surpresas importantes!

Fed surpreende

Nos EUA, o Fed manteve os juros no intervalo entre zero e 0,25 por cento, como amplamente esperado. As surpresas, porém, ficaram por conta das mensagens divulgadas logo após a reunião.

Para começar, o comitê elevou as projeções de inflação tanto deste ano quanto do próximo, na esteira da rápida recuperação econômica do país em meio à reabertura da economia e os elevados estímulos monetários e fiscais.

Já o presidente do Fed, Jerome Powell, reconheceu que a inflação pode ser mais persistente do que o esperado.

Em meio a essa possível mudança de cenário, as estimativas do comitê para a elevação dos Fed funds passaram a ser de duas altas de juros já em 2023 – mais cedo do que o projetado anteriormente. Além disso, os integrantes do comitê começaram a discutir a possibilidade de redução das compras de ativos feita pela instituição.

Enfim, a mudança de tom da autoridade monetária americana reforça as crescentes preocupações do mercado com a inflação no país, que tem surpreendido a cada mês que passa.

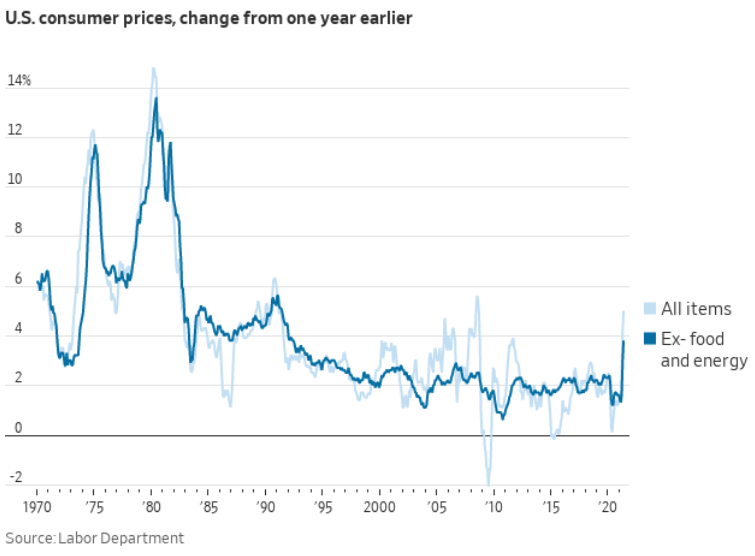

A inflação ao consumidor do departamento de trabalho, por exemplo, subiu 5 por cento em maio frente ao ano anterior. Mesmo quando analisamos o seu núcleo, que exclui alguns itens mais voláteis como alimentos e energia, o número também veio bem alto, em 3,8 por cento – maior leitura desde 1992!

O mercado entendeu que o Fed promoveu um discurso mais duro no combate à inflação e, diante disso, acabou elevando as taxas de juros dos títulos americanos logo após a decisão.

Copom eleva o tom

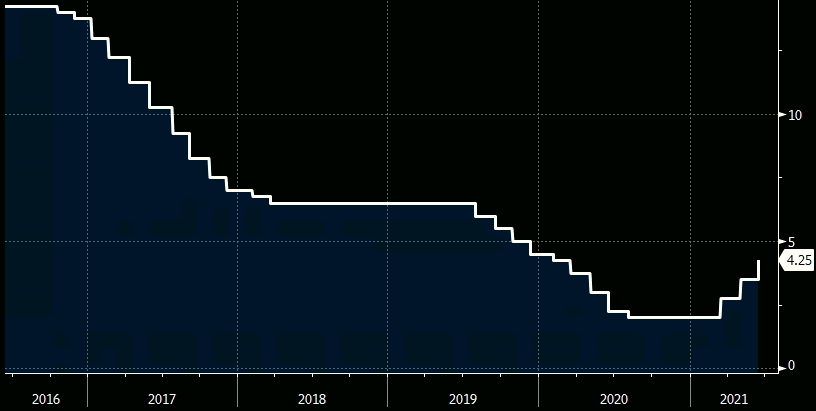

Já em terras tupiniquins, o Copom voltou a elevar o juro em 0,75 ponto percentual, levando a Selic ao patamar de 4,25 por cento ao ano.

Embora o movimento tenha vindo em linha com o esperado, não podemos dizer o mesmo do comunicado divulgado logo após a decisão, no qual também foi possível notar uma mudança de tom por parte da autoridade monetária.

No documento, o comitê destacou as incertezas acerca dos impactos que os riscos inflacionários nos países desenvolvidos (leia-se: EUA) causariam no Brasil. Além disso, também se mostrou preocupado com a persistência da pressão inflacionária por aqui.

As projeções atualizadas do seu modelo registraram uma inflação no centro da meta (3,5 por cento) em 2022, que é hoje o horizonte relevante para a política monetária. Para tanto, ele supõe um câmbio em torno de 5,05 por cento no período, além de uma trajetória de alta da Selic até 6,5 por cento em 2022.

Ou seja, o Copom espera que a inflação alcance o centro da meta em 2022, mas desde que a Selic seja elevada para além do que se esperava inicialmente.

Não por outro motivo, o comitê retirou a menção de que promoveria apenas um “ajuste parcial” na taxa básica de juros. Ou seja, que teria a intenção de encerrar o ciclo de alta de juros em um patamar abaixo de 6,0 - 6,5 por cento, que é o nível de juros de equilíbrio da nossa economia.

Mas não para por aí!

Embora o Copom espere outro ajuste de 0,75 p.p em sua próxima reunião, ele fez questão de deixar a porta aberta para uma alta ainda mais elevada, a depender da evolução do cenário.

Com isso, temos uma clara mudança de tom por parte do Copom, que passou a ser mais enfático na mensagem de que fará o que for preciso para perseguir o centro da meta.

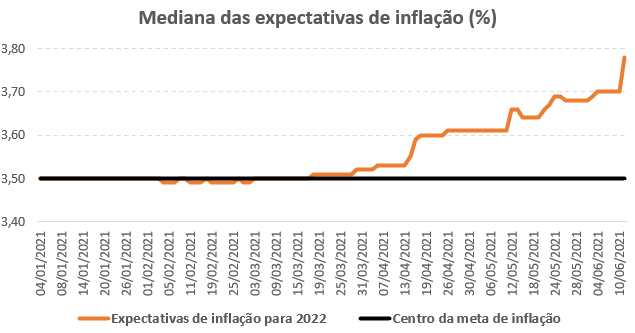

A mudança de postura é muito bem-vinda, já que temos visto as expectativas de inflação para o próximo ano se afastando lentamente do centro da meta desde meados de março.

Assim, uma postura mais contundente do Copom hoje tende a assegurar que essas expectativas voltem a ficar ancoradas, evitando assim um ciclo de altas da Selic maior do que o desejado.

De qualquer modo, teremos mais detalhes sobre a decisão na próxima semana, quando a ata da reunião será divulgada.

Resumo da ópera

A conta dos estímulos monetários e fiscais sem precedentes promovidos pelos países no combate aos efeitos da pandemia está chegando na forma de inflação e juros mais elevados.

Essa mudança de cenário terá um impacto direto sobre os seus investimentos, já que em um mundo de juros mais elevados, os riscos se acentuam e as oportunidades deixam de ser tão óbvias como até então.

É importante que você tenha isso em mente e adeque a sua carteira para esta nova realidade.

Se você quiser se aprofundar mais no tema sobre construção de uma carteira ideal para navegar em cenários como esse, faço aqui um convite: assista os episódios da série gratuita Muito Além da Bolsa.

Eu assisti e só tenho uma coisa a dizer: está sensacional! Você não pode perder!

Um abraço e até a próxima,