Enauta É Barata, Mas Pode Ficar Ainda Mais

Preocupa a governança da ex-Queiroz Galvão Exploração e Produção.

Preocupa a governança da ex-Queiroz Galvão Exploração e Produção.

A Queiroz Galvão Exploração e Produção

A Enauta (ENAT) nasceu em 2010, fruto do spin-off da divisão de exploração de petróleo do Grupo Queiroz Galvão.

Já extraindo gás no Campo de Manati, a empresa fez seu IPO no ano seguinte. Até recentemente, a Enauta se chamava QGEP – Queiroz Galvão Exploração e Produção.

Como o negócio de exploração e produção de óleo e gás funciona via consórcios de empresas, ENAT possui uma estrutura enxuta. São apenas 120 funcionários com alta qualificação, para faturar mais de 900 milhões de reais (últimos 12 meses).

O foco da companhia é a produção em alto mar, em águas profundas ou rasas.

A empresa tem, hoje, 2 campos produtivos, Manati (gás) e Atlanta (petróleo). Enauta detém 45 e 50 por cento da participação em cada consórcio, respectivamente.

Mas, a produção em seus campos segue trajetórias inversas.

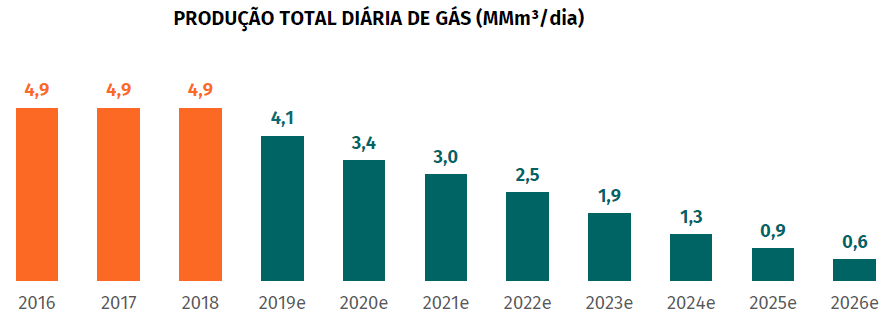

Mais Atlanta, menos Manati

Em Manati, com reservas se exaurindo, sua produção está em queda.

Porém, no campo de Atlanta, a produção está em crescimento. Com Manati caindo e Atlanta subindo, Enauta espera produção estável nos próximos anos.

Além dos 2 ativos em fase produtiva, a companhia possui outros 13 ativos ainda em fase exploratória (não estão em produção). O campo de Sergipe-Alagoas é o principal deles.

Os campos produtivos de Enauta são apenas uma pequena parte de todo seu potencial de produção.

A companhia tem um perfil conservador no modo em que opera, investindo na exploração por etapas – nada de colocar a carroça na frente dos bois.

Mesmo assim, os riscos de exploração são relevantes.

Alocação de Capital (dinheiro = campos)

Enauta possui riscos exploratórios – a companhia pode investir milhões e milhões de dólares em novos poços que se provam secos (lembram de OGX e HRT?).

Mas o maior upside da companhia vem justamente do potencial de adicionar ativos ao seu portfólio (novos campos de exploração).

E o momento é altamente propício – Petrobras está em forte processo de desinvestimento e teremos muitos leilões da ANP (Agência Nacional do Petróleo).

Mas a utilização dos recursos pela companhia é, no mínimo, questionável. Com a recente venda de alguns ativos, a empresa distribuiu 500 milhões de reais na forma de dividendos.

Se as ações estão baratas, recomprar ações seria muito mais vantajoso. Enauta negocia a apenas 11x lucros e 2,8x Ebitda. Por que não aproveitar o baixo preço?

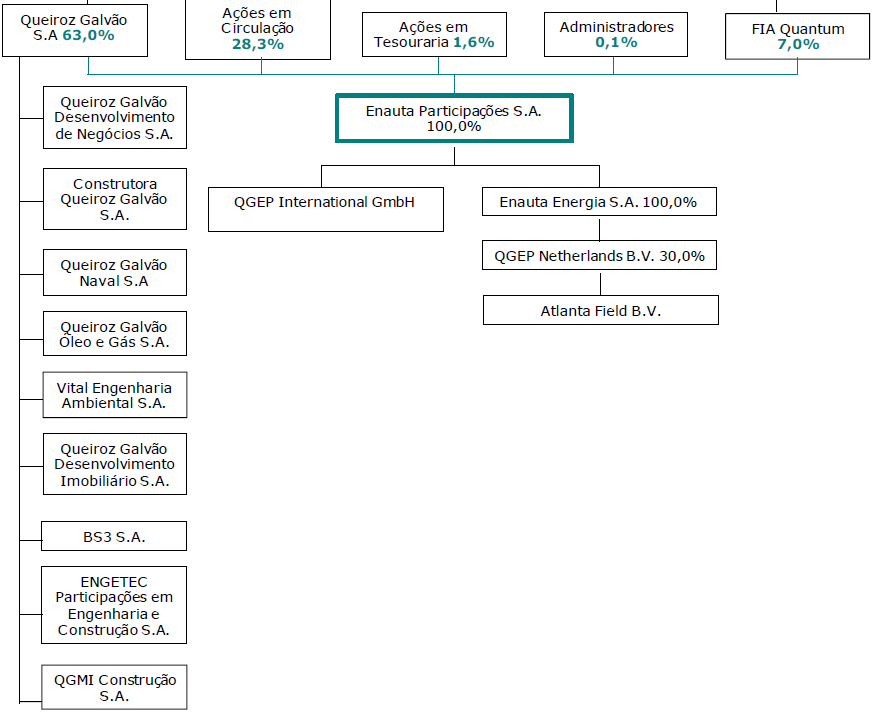

A explicação para a decisão pode estar no organograma de acionistas da Enauta.

A Enauta é, muito provavelmente, a jóia da coroa do enrolado Grupo Queiroz Galvão. O Grupo, recentemente, precisou renegociar dívidas.

E as ações de ENAT, caso o Grupo controlador tenha maiores problemas, podem cair nas mãos dos bancos credores.

Este é o risco de governança – o maior. Mas temos mais alguns riscos de mercado a analisar.

Os riscos e as commodities

Como deveria ser, o resultado da companhia é altamente dependente do preço do petróleo – e, com a guerra comercial, o preço do petróleo está nas mínimas históricas.

Petróleo caindo vem puxando os resultados da companhia para baixo.

Além disso, um ajuste nos valores dos fornecedores elevará os custos de Enauta de 400 mil dólares/dia, para 490 mil, a partir de novembro deste ano.

Resumindo, os resultados do futuro próximo pode não ser dos melhores para ENAT.

Até onde vai ENAT3?

Após o pagamento de um enorme dividendo, em abril, as ações acumulam queda de -28 por cento.

Para o Investidor de Valor, ENAT é interessante. Com as quedas, ficando ainda mais.

Mas, sem visibilidade de resultados e com a governança preocupante, a deterioração de seus resultados recentes não nos dão confiança no investimento.

O interessante, em Enauta, é seu caixa líquido de 1,5 bilhões de reais. Novas aquisições de ativos produtores podem mudar o jogo dos resultados.

Observamos atentamente a capacidade da empresa de alocar seu capital.

Se o jogo virar, abaixo de 3x Ebitda, Enauta ficaria bastante interessante.

Aguardamos.