Devo investir no follow-on de ALPA4?

Temor de Fed agressivo pressiona Wall Street nesta sexta-feira, 11

Nord Insider

Olá, investidor.

Nesta sexta-feira, 11, o pré-mercado de Nova York opera em queda, repercutindo a leitura da inflação dos EUA com uma alta acumulada de +7,5 por cento em 12 meses, a maior desde 1982. Com isso, o mercado espera uma elevação de juros pelo Fed de forma mais agressiva.

Na agenda econômica, destaque para o Índice de Atividade Econômica (IBC-Br) de dezembro, divulgado pelo IBGE. O indicador é considerado uma prévia do Produto Interno Bruto (PIB).

Alpargatas pode levantar 2,52 bi de reais em follow-on; vale a pena investir?

A Alpargatas (ALPA4) confirmou em fato relevante publicado ontem, 10, à noite, que realizará uma oferta subsequente de ações (follow-on) de 37,5 milhões de ações ordinárias e de 57,5 milhões de ações preferenciais, com esforços de colocação no Brasil e no exterior.

A fixação do preço por ação na oferta será definida em procedimento de bookbuilding. Pelo valor de fechamento de quinta-feira, 10, em 26,60 reais por ação, estima-se para captação no follow-on da Alpargatas o montante de 2,52 bilhões de reais.

A companhia informou que pretende utilizar os recursos para amortizar a aquisição da indústria californiana Rothy's, que custou 2,7 bilhões de reais à companhia brasileira em dezembro de 2021.

Coordenam a oferta Itaú BBA, Bank of America, Merrill Lynch, J.P. Morgan, Banco Bradesco BBI e Citigroup.

Vale a pena investir em ALPA4?

Desde 2016, a companhia não apresenta um crescimento expressivo de seus lucros, mesmo assim é negociada a múltiplos altos (35x lucro) e não entrega um dividend yield atrativo (1,6 por cento). No nosso entendimento, um yield baixo pode ser justificado, desde que a companhia cresça a taxas atrativas, o que a permitiria pagar dividendos maiores no futuro, mas não parece ser esse o caso. Com isso, diante do cenário de volatilidade e incertezas sobre o futuro da companhia, a Nord não recomenda a entrada no follow-on.

Ações da Apple levam Warren Buffett a receber 200 mi de dólares em dividendos

O lendário investidor americano Warren Buffett recebeu ontem, 10, o montante de 199.663.147,42 dólares em dividendos da Apple (AAPL).

A aposta de comprar papéis da gigante tecnológica teve início em 2016 e, dois anos depois, a Berkshire Hathaway, sua empresa que engloba ativos de 60 empresas, acumulava uma participação de 5 por cento na fabricante do iPhone.

A participação adquirida custou 36 bilhões de dólares e, hoje, a fatia vale 160 bilhões de dólares.

O que você faria com essa quantia?

Na série Nord Dividendos, você acessa os nomes recomendados pelos analistas da Nord Research com foco em dividendos, além de ganhar com a valorização dos papéis.

Ações da Suzano perdem valor mesmo após balanço acima das expectativas

O dia seguinte à divulgação de um balanço operacional pode trazer alegrias às empresas. No caso da Suzano (SUZB3), trouxe tristezas.

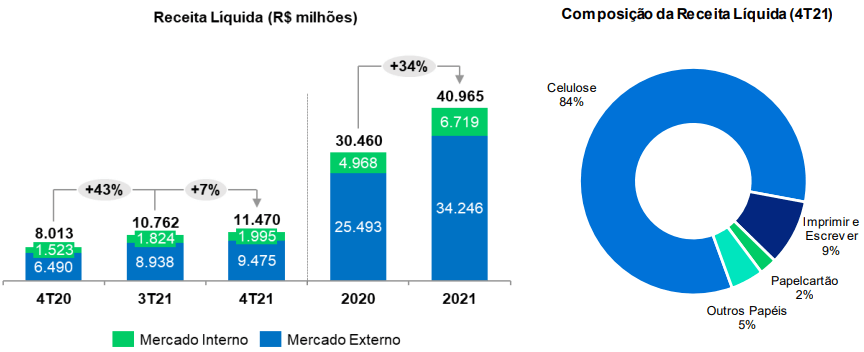

No dia seguinte à divulgação de resultados do quarto trimestre, as ações da produtora de papel e celulose chegaram a cair -4,01 por cento, a 58,17 reais, no início da tarde de quinta-feira, 10 e fecharam em queda de -3,69 por cento, a 58,36 reais.

Resultado operacional recorde

O resultado operacional (Ebitda) da Suzano no trimestre saltou +60 por cento na comparação anual, para 6,36 bilhões de reais, e foi recorde. A margem Ebitda ficou em +55 por cento, ante +49 por cento de um ano antes.

A receita líquida da companhia teve crescimento de +43 por cento no quarto trimestre, a 11,47 bilhões de reais. No ano, a receita líquida alcançou 40,97 bilhões de reais, alta de +34 por cento.

De acordo com a companhia, a geração de caixa operacional totalizou 4,8 bilhões de reais, crescimento de +61 por cento na comparação anual. As vendas de celulose somaram 2,7 milhões de toneladas, alta de +2 por cento, enquanto as vendas de papel atingiram 371 mil toneladas, crescimento de +5 por cento na mesma comparação.

Desafios logísticos

Olhando para o futuro, vemos que Suzano pode ter um 2022 mais desafiador por conta do contexto de restrição logística. No primeiro semestre, a situação segue complicada devido ao aumento de casos de Covid-19 nas embarcações, causando um congestionamento de navios no porto.

Em teleconferência com a imprensa, a diretoria disse que avalia o transporte ferroviário como alternativa.

Custo caixa no 1T22

Segundo o presidente da Suzano, Walter Schalka, a alta do Brent e paradas programadas para manutenção de tratores e colheitadeiras ainda poderão impactar no custo caixa no primeiro trimestre de 2022, levando a gastos relevantes.

Choque de oferta

No nosso entendimento, outra razão para a redução do apetite pelos papéis da Suzano está relacionada à demanda mundial que está se recuperando rápido, porém os estoques estão baixos e a capacidade de produção de celulose ainda não é suficiente para suprir a demanda global.

Para aumentar a capacidade de produção, a Bracell anunciou um projeto no interior de São Paulo, com previsão de início da produção comercial nos próximos meses. Esse e outros projetos que estão para começar devem contribuir para uma oferta maior para o mercado asiático e pressionar o preço da commodity.

Perspectiva operacional para SUZB3

No curto prazo, o analista de ações Fabiano Vaz vê para Suzano uma oferta um pouco restrita, entretanto, no médio prazo, há indícios de aumento com a entrada de novas operações — isso pode pressionar o preço da celulose. Nosso analista também destacou o fato de a China ter sinalizado um crescimento mais fraco, o que pode pressionar os resultados da companhia neste ano e no próximo.

4 bons motivos para investir em FIIs no ciclo de alta da Selic

Diante de uma alta mais intensa da taxa Selic, é comum que muitos investimentos de renda variável reduzam a atratividade frente à renda fixa. Mas e com os Fundos Imobiliários? Como ficam os FIIs com a recente alta da Selic?

Em primeiro lugar, é importante entender a relação dos FIIs com a Selic. Hoje a taxa básica de juros da economia se encontra em +10,75 por cento ao ano. Com a Selic subindo, é comum que haja um maior fluxo migratório de recursos que estavam em FIIs para ativos de renda fixa. Portanto, há, sim, um impacto negativo nos preços dos FIIs.

Por outro lado, apesar do efeito contracionista dos juros, é preciso entender o que já está nos preços dos fundos imobiliários, visto que o mercado busca sempre se antecipar aos eventos. Além disso, existem alguns FIIs que podem se beneficiar de uma Selic mais elevada. Mais adiante, falaremos deles.

Dito isso, confira 3 bons motivos para investir em FIIs no ciclo de alta da Selic.

Motivo 1: Yield dos FIIs x Selic

O especialista em fundos imobiliários, Marx Gonçalves, considera um erro comparar diretamente o rendimento proporcionado pela Selic e o Dividend Yield (DY) dos Fundos Imobiliários, especialmente no caso dos fundos de tijolo.

Isso porque o rendimento da Selic é nominal, ou seja, não sofre correção direta pela inflação. Já no caso de fundos de tijolo, que possuem contratos de locação mais robustos, também chamados de atípicos, temos outra dinâmica. Por serem muito mais difíceis de serem rompidos pelos inquilinos devido às multas elevadas, esses contratos proporcionam a seus fundos uma maior garantia de repasse dos índices de preços. Logo, esses fundos em específico podem vir a proporcionar um rendimento (DY) superior à inflação. O que nos leva ao segundo motivo.

Motivo 2: os rendimentos dos FIIs continuam atrativos

Nos últimos 12 meses, o IFIX, o índice de FIIs listados na B3, tem gerado um Dividend Yield superior a +10 por cento, o que tem levado alguns fundos a proporcionarem um rendimento acima de +1 por cento ao mês.

Além disso, o rendimento dos FIIs é isento de Imposto de Renda, enquanto na renda fixa os investidores pagam impostos dependendo do título e seguindo a tabela regressiva de cobrança conforme o prazo de investimento.

Portanto, os FIIs continuam atrativos aos investidores e altamente buscados por aqueles que querem boas distribuições mensais de rendimentos.

Motivo 3: valorização do capital dos FIIs

A aplicação em fundos imobiliários vai muito além do rendimento mensal. Não adianta receber um super aluguel e ver o patrimônio investido diminuir.

Nesse sentido, o nosso analista avalia que muitos FIIs de Tijolo com boas perspectivas estão atualmente negociando abaixo do custo de reposição, que é basicamente o quanto gastaríamos hoje para construir o mesmo imóvel em sua mesma localidade (confira as recomendações no Nord FIIs). Aliás, não faz muito sentido um imóvel existente negociar abaixo desse custo porque, quando o construímos, temos todos os riscos de obras e outros imprevistos associados ao projeto.

Dito isso, o Marx vê boas oportunidades em alguns fundos com esse perfil, sendo que o investidor paciente pode optar por se posicionar nesses FIIs hoje buscando uma valorização das cotas a médio e longo prazo, além da distribuição de rendimentos.

Motivo 4: há fundos que se beneficiam das altas da Selic

Ainda há o caso de fundos imobiliários que se beneficiam das altas da Selic, como o caso dos fundos de papel que possuem operações de CRIs atreladas ao CDI. Esses fundos vêm elevando significativamente os seus rendimentos desde o início do ciclo de alta da taxa básica de juros, e essa dinâmica deve persistir até que a Selic volte a reduzir.

Onde investir

Dado o cenário macroeconômico, os FIIs de Tijolo se tornaram boas opções, pois muitos desses fundos estão sendo negociados abaixo do valor patrimonial e, em alguns casos, abaixo do custo de reposição. Isso faz com que eles sejam bons investimentos para investidores com visão de longo prazo e que suportam a volatilidade.

Já para o curto prazo, os Fundos de Papel, mais expostos ao CDI, têm se tornado opções cada vez mais interessantes pelos motivos apresentados acima.

The Big Short

Quanto custa um comercial de 30 segundos no Super Bowl?🏈

O Super Bowl, final do campeonato da NFL, detém 19 das 20 maiores audiências da história da televisão americana.

No topo do ranking de maior audiência na TV americana, está o Super Bowl #49, entre Patriots e Seahawks, que alcançou 115 milhões de telespectadores.

Sua primeira edição ocorreu em 1967. Desde então, cresceu absurdamente, tornando-se um fenômeno global televisionado para mais de 130 países, de Tuvalu a Trinidad & Tobago.

Com quase 170 milhões de pessoas assistindo em todo o mundo, o Super Bowl é o sonho de todo anunciante — que não economiza para mostrar a marca.

Para você ter uma ideia, o custo para colocar um anúncio de 30 segundos durante o Super Bowl #1 foi de 134 mil reais. Hoje em dia, o mesmo anúncio, sai pela bagatela de quase 32 milhões de reais.

A grande final da NFL, o maior evento esportivo do mundo, vai acontecer no dia 13 de fevereiro, em Los Angeles.

Os ingressos mais baratos para o jogo entre Cincinnati Bengals e Los Angeles Rams custam cerca de 32 mil reais.

Tá salgado esse ingresso, né? Com 32 mil reais, preferimos assistir pela TV e comprar umas 1.300 ações de PRIO3. E você?

Meme do dia