Como encontrar os melhores negócios?

Apenas 'comprar barato' é desinteressante a longo prazo. Munger ensinou a Buffett o poder dos bons negócios ainda nos anos 1970. Demoramos, mas aprendemos. Continuamos aprendendo.

A voz do povo é a voz de Deus

Recentemente, fiz uma enquete nas minhas redes sociais.

As respostas foram interessantíssimas. Muitas das sugestões já conhecemos e já olhamos.

A maioria depende de algum efeito externo para crescer (commodities ou PIB). Chamamos isso de falta de visibilidade de crescimento.

Mas algumas empresas anotei para olhar mais de perto.

Estamos aqui para ganhar dinheiro

No entanto, venho pensando muito nos últimos dias e discutindo com meus amigos na Nord.

"Como melhorar nossas estratégias de investimento?"

"Como encontrar empresas ainda melhores?"

"Como dar um novo passo à frente na rentabilidade de nossos portfólios?"

Afinal, na Nord, claro que o atendimento ao cliente consiste no principal atributo de todos os produtos. Isso porque não adianta nada uma performance maravilhosa sem o apoio que o assinante precisa para implementar e confiar (CONFIANÇA!) nas recomendações.

Mas as pessoas confiam seu dinheiro em nossas recomendações para ganhar dinheiro.

Se não batemos o Ibovespa ou qualquer que seja o nosso benchmark, a longo prazo (claro), seria melhor colocarmos nosso dinheiro no índice (BOVA11 ou PIBB11, por exemplo).

Se me permitem, vamos discutir alguns dos erros mais comuns de análise (que eu mesmo já cometi e ainda cometo) que impedem seu rico dinheirinho de crescer e aparecer a longo prazo.

Comprar o que mais cai ou o que mais sobe

Para as pessoas que não sabem ou não se interessam em olhar para os resultados das empresas, só lhes resta a cotação.

Sim, isso é o que acontece com 110 de 100 pessoas que começam a investir na bolsa:

- Vou comprar o que mais caiu.

- Vou comprar o que mais sobe.

É claro que não funciona.

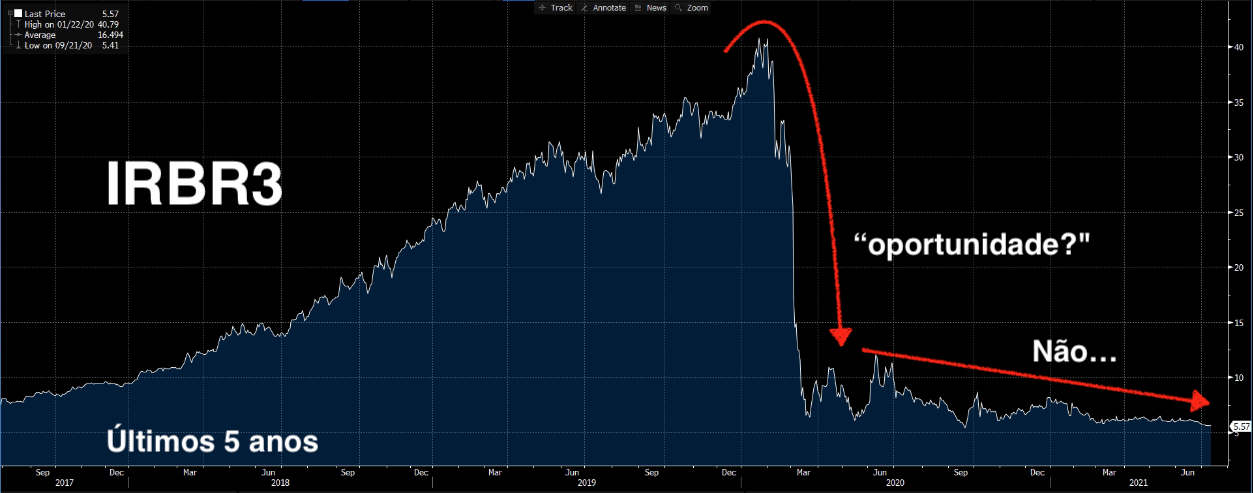

Você pode cair no canto da sereia de IRB (IRBR3), que ficou muito famosa nos grupos das redes sociais recentemente.

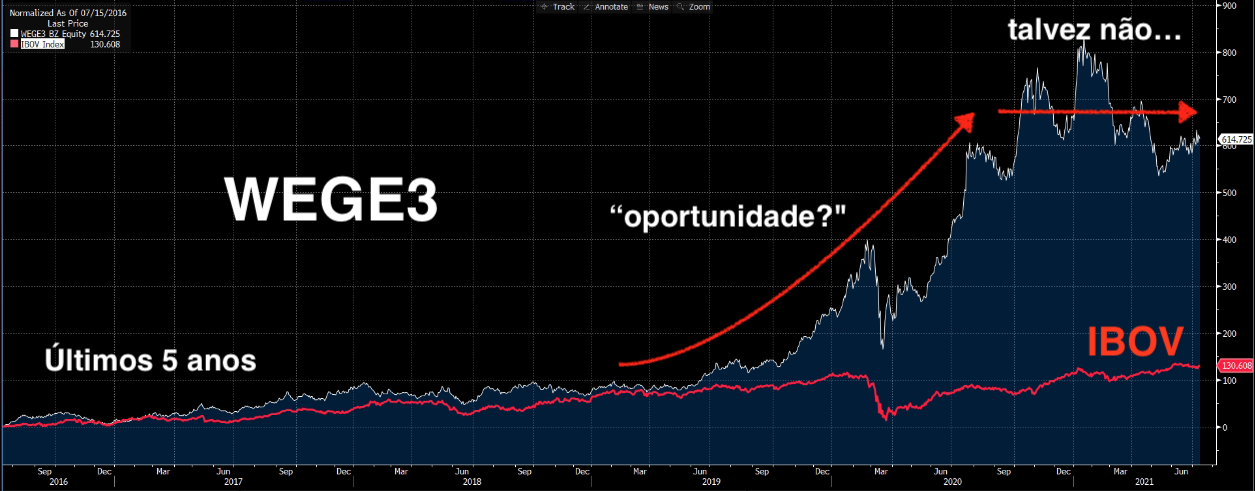

Ou WEG (WEGE3), que é também bem famosa nas redes sociais.

Veja bem. IRB é um negócio ruim que foi vítima de fraude recentemente. Mas WEG é um ótimo negócio – uma empresa de classe mundial com potencial enorme a longo prazo.

Contudo, em ambos os casos, comprar no "preço" errado pode não ser uma boa ideia.

A diferença é que WEG, a longo prazo, é um ótimo negócio – ou seja, mesmo comprando no preço errado, o investidor pode "se dar bem" a longo prazo.

IRB não.

Como diria o mestre:

Faz sentido?

Só "comprar barato" não funciona

Muita gente acha que o Value Investing é comprar barato e pronto. Mas a estratégia de Buffett nunca foi apenas “compre barato”.

Para isso, usam apenas múltiplos históricos para encontrar oportunidades como: preço/patrimônio (price to Book ou PB), Preço/Lucro ou EV/Ebitda.

Só porque é barato não funciona. Você pode cair no que chamamos de value trap, ou armadilha de valor.

As pessoas que não conhecem (ou assumem que conhecem) a estratégia de Buffett cometem muito esse erro.

Para evitar as armadilhas, você precisa de um gatilho. Algo que "force" o mercado a enxergar o valor escondido.

Em sua época de comprador de bitucas de cigarro (ele nunca largou o "vício"), o próprio Buffett funcionava como o gatilho de reprecificação das empresas.

O próprio Buffett (na época muito menos rico) já possuía capital para comprar negócios inteiros e comprava as ações "baratas" até que seu preço fosse reconhecido pelo mercado.

Ou até que o controlador reconhecesse que Buffett tomaria o controle da empresa (não existiam tantas regras para evitar aquisições hostis).

Foi o que aconteceu com a Berkshire Hathaway. Porém, Buffett, cabeça-dura, ao invés de vender suas ações ao controlador, se irritou pela oferta a preço menor (só 0,125 dólar por ação menor) que o acordado e comprou a empresa inteira.

Sim, o maior erro da vida de Buffett aconteceu por 0,125 dólar por ação. O resto é história.

A Berkshire virou sua holding de investimentos que conhecemos hoje.

Análise (apenas) quantitativa

Quando começamos, é normal procurar empresas apenas pelos múltiplos históricos ou por alguma análise apenas quantitativa.

Mas qualquer análise puramente quantitativa não funciona. Números são ótimos, mas não são tudo.

Claro, eu, com minha capacidade limitadíssima de programação, poderia criar um programa "quant" e comprar as melhores ações.

E nem precisaria ser o "Robô da NASA com ganhos de até +300 por cento ao mês".

Imaginem só. Eu criaria um robô que compra as empresas que negociam ao menor EV/Ebitda e possuem os maiores crescimentos de Ebitda nos últimos anos.

Aí, eu moraria em um iate no Caribe (em Cuba não).

Se eu consigo sozinho isso em algumas horas, imagine o que eu poderia fazer se tivesse dois estagiários de programação?

E se tivesse um time de programadores hackers russos?

Empresas sem crescimento

O tempo é amigo dos negócios maravilhosos e inimigo dos medíocres.

Já entendeu o motivo? É simples, os bons negócios crescem a longo prazo, os negócios medíocres não.

Eu mesmo demorei anos e anos para entender isso.

Já disse semana passada, eu não sou muito inteligente (se fosse, tinha feito o robô acima).

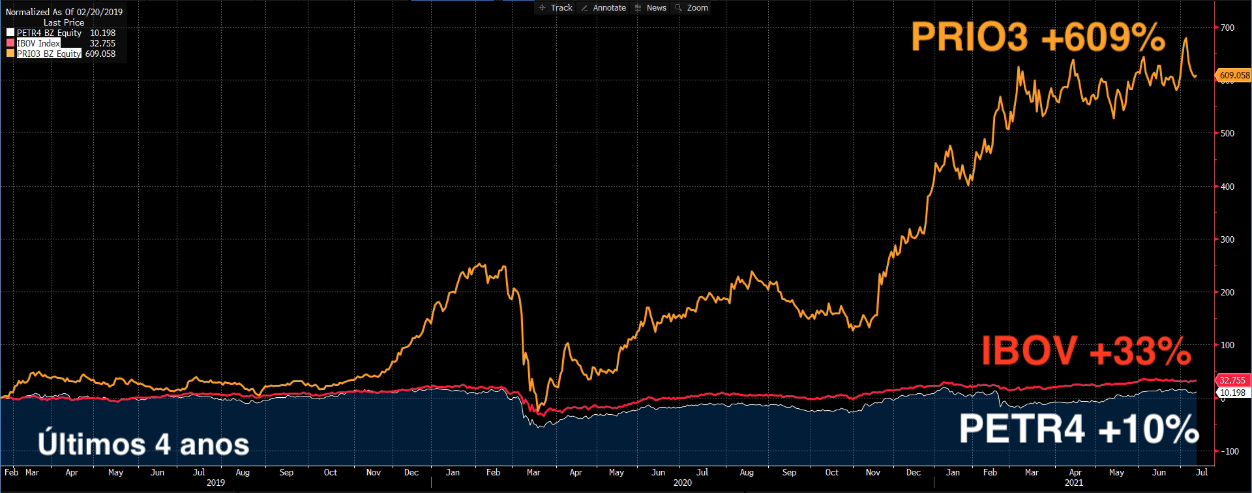

Quer um negócio mais medíocre que Petrobras (PETR4)?

O Ebitda de Petrobras subiu nos últimos anos com o dólar subindo. Os governos (controladores) simplesmente não deixam a empresa ganhar dinheiro.

Cada governo arruma um jeito diferente de prejudicar a estatal (sim, eu também achei que melhoraria com Castello Branco).

Se não tiver crescimento a ação não anda

Já dizia Charlie Munger lá nos anos 70 para Buffett: com crescimento, tudo fica mais fácil.

Olha só como Petrobras perde do Ibovespa nos últimos 10 anos.

Bitucas de cigarro (com gatilho) são ótimas, mas ótimas empresas são muito melhores. Explico.

Comprando "barato" as ações sobem até se "normalizarem".

Comprando "bom e barato" as ações sobem e sobem e sobem (e sobem) até o crescimento parar.

Digamos que você compra Petro a 4x Ebitda (4x EV/Ebitda) e ela deveria negociar a 6x.

Ok, um gatilho acontece e o mercado puxa ela para cima +50 por cento (de 4x para 6x são +50%) e ela passa a negociar a 6x Ebitda.

Ótimo. Agora, se o Ebitda de Petrobras não subir, as ações também não subirão. Ela negociará sempre a um 6x Ebitda que não cresce.

A maravilha do "bom e barato"

Se você compra um ótimo negócio barato, você ganha duas vezes: na reprecificação e no crescimento.

Ainda, ganha de brinde o "gatilho" – o próprio crescimento de resultados é o gatilho de reprecificação da empresa.

Não é maravilhoso?

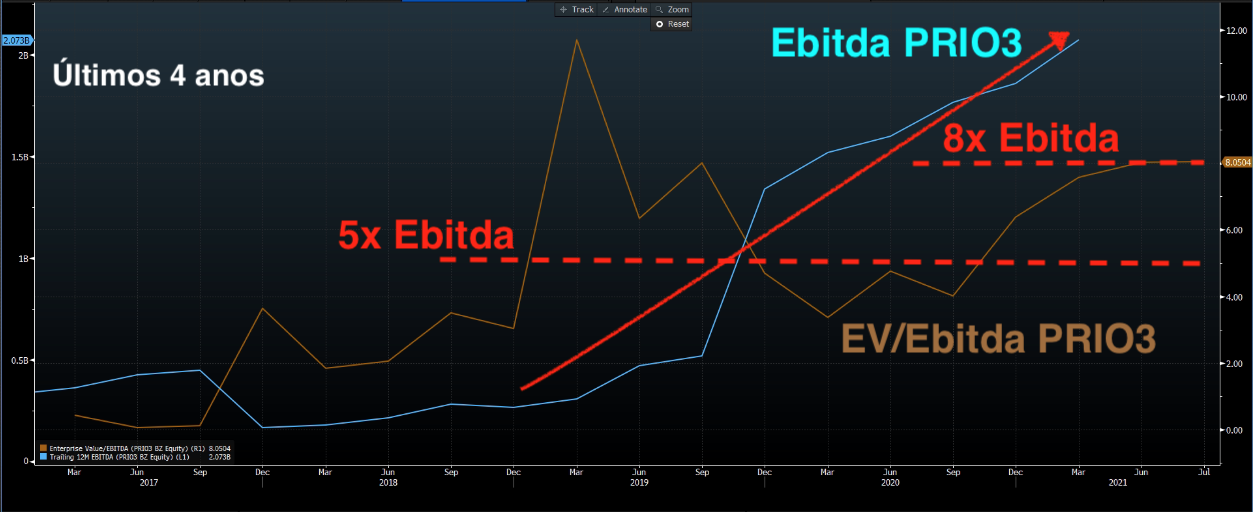

Se você compra PetroRio (PRIO3) a 5,5x Ebitda e ela vai para 8x Ebitda, você ganha +40 por cento (mais ou menos).

Além disso, o Ebitda cresce de 400m de reais para 2bi. Com esse crescimento, você ganha 5x, ou +400 por cento.

No total, você ganha +600 por cento.

+40 por cento mais +400 por cento = +600 por cento (a conta é: (1+40 por cento) x (1+400 por cento) -1 = +600 por cento.

Seu portfólio agradece.

Investimento não é brincadeira de criança

Sair comprando qualquer coisa e rezando para que dê certo não é estratégia de investimento.

Na Nord, temos um contrato seríssimo com nossos assinantes. Buscamos evoluir dia a dia as nossas estratégias para atingir retornos consistentes a longo prazo.

O Tio Tretas conseguiu resumir isso muito melhor do que eu jamais poderia.

Quem não investe dinheiro de verdade não rentabiliza seu patrimônio a longo prazo.

Confiança (CONFIANÇA!) é importantíssima ao investir o patrimônio de sua família.

Nossa principal tarefa é estudar e aprender para trazer as melhores estratégias de investimento para o seu rico dinheirinho.

Visibilidade de crescimento a preço baixo

Você vai me perdoar, mas é aqui que estou "preso" agora.

Entender a dinâmica de crescimento das empresas demanda uma mistura de estratégia de negócios, ciclos, competição, barreiras de entrada, vantagens competitivas e muito mais.

Ainda não consegui simplificar adequadamente esses pensamentos para colocá-los em português escrito.

Já tentei, mas confesso que falhei. Continuarei tentando.

Continuarei aprendendo.

Continuarei procurando as empresas "boas e baratas". Aquelas que Munger ensinou Buffett a procurar nos anos 1970.

Aquelas que recomendamos no Investidor de Valor.

Aquelas que geram retornos inacreditáveis a longo prazo.

Estamos apenas começando.

Junte-se a nós.