COEs: oportunidade ou cilada?

Neste artigo, vamos explorar em detalhes como funcionam e o que são essas estruturas, respondendo ao final se o preconceito atual pelo produto tem mérito.

É cotidiano para nós, analistas da Nord Wealth, recebermos carteiras de clientes repletas de COEs vendidos com promessas de retorno e com “proteção” ao valor mínimo.

Primeiramente, o que é um COE?

Um COE, ou Certificado de Operações Estruturadas, é um pacote (ou carteira) composto por derivativos que buscam entregar uma tese. Essas carteiras são distribuídas com um prazo de vencimento definido, para surfar alguma tendência ou mercado por tal prazo.

Em sua maioria, os COEs são compostos por estruturas de opções de compra e de vendas de certa classe ou ativo (como o S&P500; uma cesta de empresas de certo setor; uma cesta de moedas, entre outros). Cabe destacar que, por serem montados por tais opções (com vencimentos definidos), o penalty para eventuais saídas antecipadas (no mercado secundário) para tais COEs é muito grande, podendo chegar a 50% do capital total investido na estrutura.

O Pulo do Gato, no entanto (e talvez o maior gatilho para o investidor, dando uma imagem de diferencial ao COE), são as estruturas de proteção do capital investido. Via de regra, o grosso do mercado de COEs conta com valor nominal protegido. Em outras palavras, essas estruturas dão a impressão de que o investidor jamais perderá dinheiro enquanto exposto a um mercado ou tendência.

O desconforto para nós aqui, é que, dado o fato de tais COEs possuírem prazos longos (de 3 a 5 anos), sem possibilidade de saída antecipada (dado o penalty), o capital protegido pode ser “engolido” pela taxa básica de juros ou a inflação, perdendo seu poder real de compra no decorrer desse período.

Trago um exemplo prático: Digamos que a corretora Z esteja distribuindo um COE com durabilidade de 5 anos. Infelizmente, aquela estrutura, que visava surfar uma certa tendência, não teve sucesso, com o COE terminando os 5 anos com o mesmo valor de face (R$ 100 investidos seriam R$ 100 na saída). A taxa básica de juros do brasil no período, no entanto, teve uma média de 10%a.a, já líquida de imposto (portanto, R$ 100 aplicados na Selic teriam virado R$ 161 em 5 anos). Nesse meio, o investidor do COE perdeu algo na linha de 38% quando comparado ao investidor que estava aplicado nos juros, sem correr risco (a mesma comparação pode ser feita com a inflação propriamente dita).

Antes de avançar para a parte que interessa, vale adicionar um ponto: Os COEs tendem a pagar uma taxa salgada para os distribuidores e emissores (nunca revelada ao investidor final) e, por tal motivo, são distribuídos em massa como soluções de investimento. É claro que isso adiciona um componente de conflito de interesse para a distribuição deles. Independentemente do seu resultado, saiba que a instituição e seu distribuidor ganharão com o produto.

Na prática, os COEs são bons veículos de investimento?

Um estudo recente (de outubro de 2020), elaborado pela FGV, aponta que 252 de 284 COEs (distribuídos na época) possuíam potencial de lucro aquém ao de títulos públicos federais.

Dos 32 COEs mencionados no estudo que derrotam o título prefixado disponível no momento exato da emissão, quase todos fazem isso com uma volatilidade e risco mais altos e, no conjunto da obra, a ordem da relação Risco vs. Retorno aponta contra quase todos eles.

Vale ressaltar, é claro, que os mercados em que os COEs atuam estão todos disponíveis ao investidor de outras formas. E o próprio estudo indica que, por si só, a liquidez justifica o investimento direto nas classes específicas (mesmo sem o “mágico” capital investido).

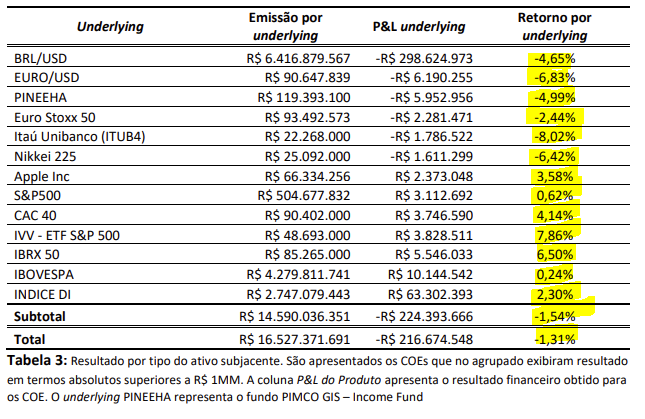

Um estudo posterior da própria FGV feito pelo professor de finanças Alan de Genaro levanta uma cesta de emissões randômicas de COEs, comparando-os com o CDI. Os resultados (tabela abaixo) apontam que, na severa maioria das cestas escolhidas, a performance foi aquém a do CDI no período (na linha de 133Bps).

Resumo da Ópera:

Não cansamos de alertar o investidor (logicamente, indevidamente informado sobre os produtos sendo distribuídos) para ser cauteloso com os COEs. Tome cuidado com promessas como: “Surfe o Boom do mercado chinês sem correr o risco de perda do valor aplicado” ou “Ganhe o retorno do S&P500 em dobro, sem ter capital algum em risco”.

Lembre-se de que essas estruturas te deixam completamente preso e, na maioria das vezes, com rentabilidades aquém ao CDI. Valorize sua liquidez e seu custo de oportunidade.

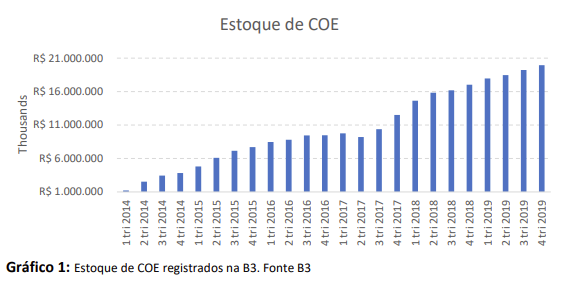

Vale destacar também que a indústria vem crescendo rapidamente nos últimos anos.

Destaco, por fim, que as estruturas dos COEs têm potencial, se montadas de forma justa e barata e comercializadas da mesma forma. Hoje, os custos envolvidos para tal classe são relevantes, portanto seguimos assistindo de fora. Temos começado a ver algumas estruturas mais justas com o investidor final nos últimos meses, talvez um bom indicativo do que está por vir para a indústria.

Qualquer dúvida contem conosco,

Guilherme Abreu.