Bolsas nas máximas e os riscos aumentam

Nesta semana, o ritmo parece ser de festa. Investidores comemoram o fato de as bolsas mundo afora estarem superando suas máximas históricas. A título de exemplo, o nosso querido Ibovespa brinca com os 130 mil pontos, enquanto a bolsa americana busca superar a faixa dos 4200 pontos.

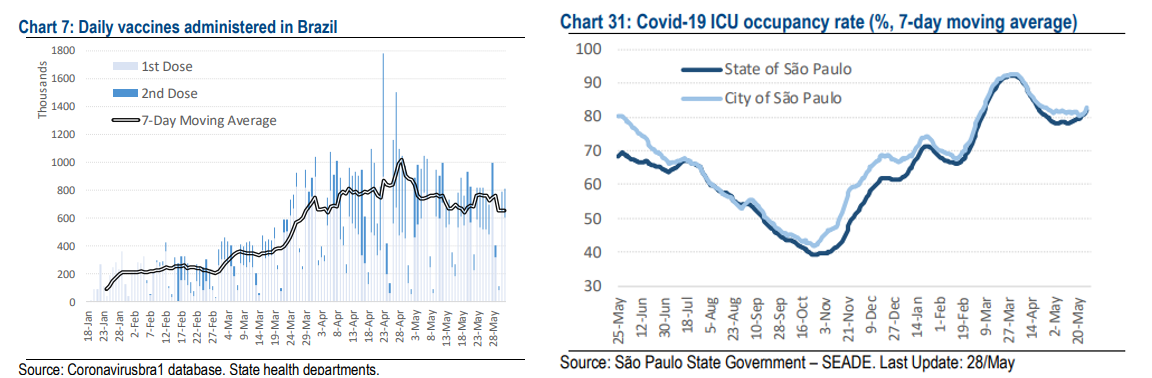

Ao mesmo tempo, há riscos no horizonte. Ainda que a Covid-19 seja um assunto relativamente “superado” em algumas partes do mundo, aqui, alguns já discutem os impactos de uma nova onda de casos no país.

Com o ritmo de vacinação perdendo força, já vemos números de internações e utilização de UTIs aumentando.

Do outro lado, o excesso de estímulos na economia americana, os precoces reflexos na inflação e a postura passiva do Fed (BC americano) em meio a tudo isso preocupam os mercados. Um descontrole inflacionário e uma reação mais abrupta por parte da autoridade americana podem acabar com a festa das bolsas.

Esses são somente alguns dos riscos que temos, e as bolsas seguem nas máximas. Em momentos como este, começam a pipocar perguntas sobre como devemos nos proteger de uma crise.

É aqui que o vendedor de seguros entra em cena…

As verdades inconvenientes dos seguros

A teoria dos seguros é linda. A propaganda é que você incluirá um ativo que, em momentos de estresse, protegerá seu patrimônio em uma fração da queda.

Alguns candidatos são utilizados nessa categoria, dentre eles, as famosas puts (opções de venda), o dólar e o ouro. Vamos entender cada um deles.

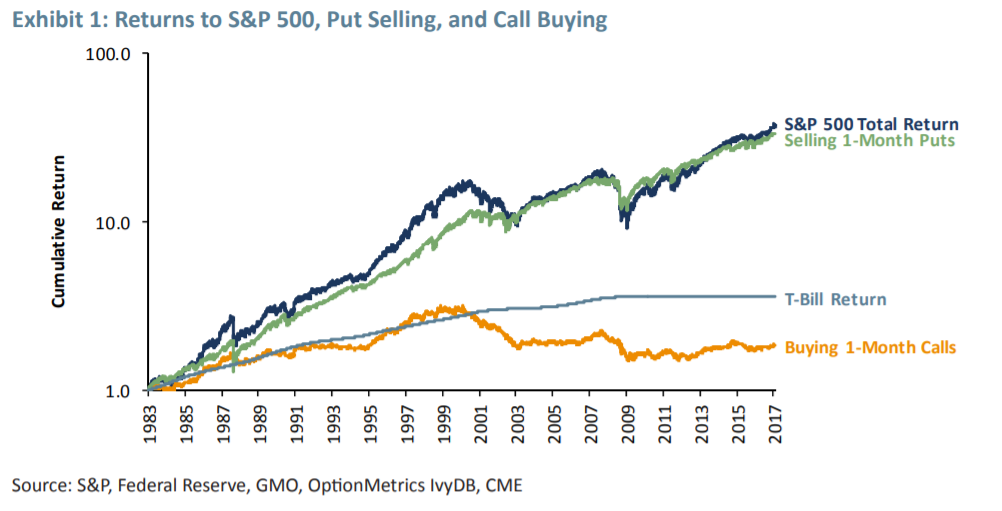

Opções: elas exigem que você tenha um bom market timing, ou seja, um sexto sentido para saber quando as crises virão. Afinal, ficar comprando puts infinitamente à espera de uma crise só deixará o vendedor das opções rico.

A GMO (gestora americana) mostrou exatamente isso, apontando que os vendedores de puts tiveram um retorno similar ao S&P.

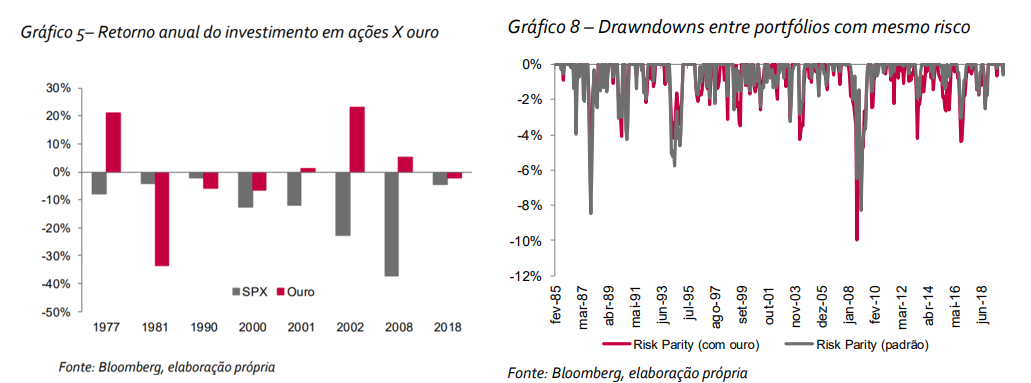

Ouro: Esse é mais um queridinho dos vendedores de seguros. Ele é colocado também como uma proteção para momentos de crise, quando, na verdade, perde valor nas crises, exatamente como qualquer outro ativo de risco.

A Kapitalo (via fundo K10) fez um estudo bastante interessante que mostra o retorno anual do ouro frente às ações e à avaliação dos drawdowns (perda máxima) de um portfólio com e sem ouro.

A conclusão é que não há evidência de que a inclusão reduz as perdas, o que é o efeito esperado de um seguro.

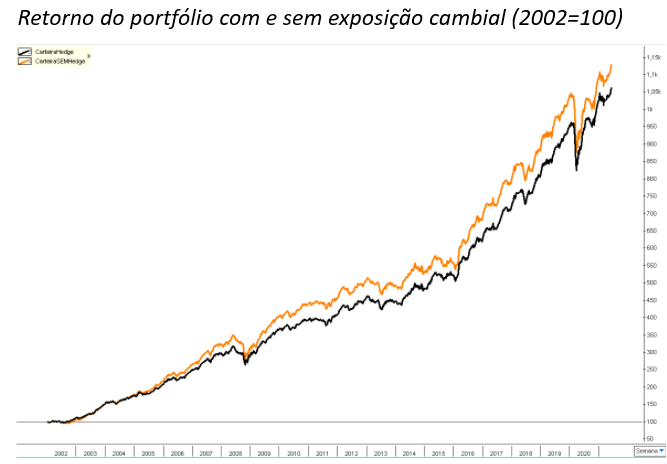

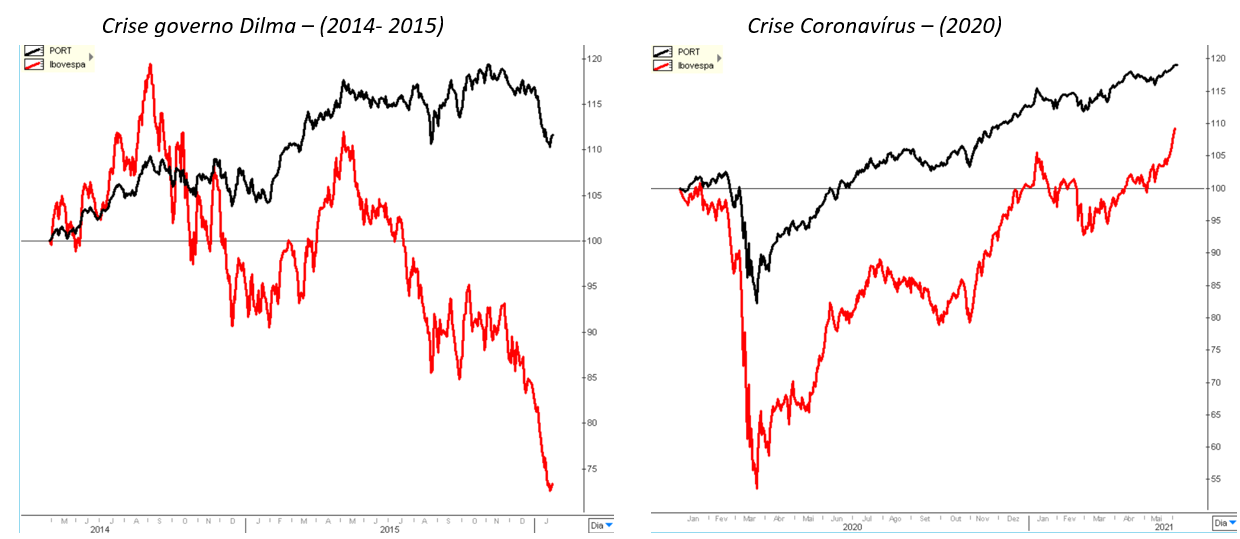

Dólar: Essa é a última forma de seguro clássica, uma parcela em moeda forte na forma de um fundo cambial. Em geral, há duas estratégias para se investir na moeda: operar o market timing, sabendo a hora de comprar e vender, ou mantendo uma posição permanente na carteira.

A primeira, focada em operar dólar, é um caminho difícil até para os gestores mais experientes do mercado e não funcionaria para nós, meros mortais.

Por conta dessa dificuldade, o caminho para o investidor seria ter uma posição permanente na moeda americana – o que não parece ser efetivo, como mostra o gráfico abaixo.

Dito tudo isso, o que fazer quando nenhum deles funciona?

O jogo se ganha de outro jeito

Antes de começar, tenha esta citação como um mantra:

“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.”

Essa é uma frase do Peter Lynch, que ilustra exatamente o meu pensamento. Segundo ele, com o objetivo de buscar se proteger, você faz alocações de recursos que custam mais dinheiro do que o que você perderia de fato nas crises.

A meu ver, o segredo não está em saber quando as crises virão, mas pensar em ter um portfólio que consiga atravessar momentos difíceis.

Para isso, você precisa diversificar entre classes de ativos diferentes (ações, renda fixa, fundos, investimento no exterior etc.). Ao fazer isso, você torna o seu portfólio mais resiliente e navega bem as crises – o que é 50 por cento do jogo no mundo dos investimentos.

Uma vez construído um portfólio desses, o segundo passo é ter caixa para aproveitar as oportunidades que as crises oferecem. Isso fará uma diferença enorme na sua carteira, pois é exatamente nos momentos de maior desespero que você faz os melhores investimentos.

Se seguir muito bem esse caminho, você passará bem pelas crises sem depender de qualquer seguro.

O caminho é mais simples

O recado aqui é claro: não fique tentando adivinhar quando será a próxima crise. A preparação para isso começa ao construir um portfólio equilibrado, e não correndo atrás de algum ativo milagroso.

A impressão que eu tenho é que muita gente quer fazer do mundo dos investimentos um lugar complicado, cheio de regras, riscos iminentes e soluções mágicas.

A verdade é que o caminho é mais simples do que parece, não exigindo grandes truques para ter um portfólio vencedor.

O que eu mostrei aqui é exatamente o caminho que aplico para os meus assinantes no Nord Fundos, como também é o que uso para o meu próprio dinheiro.

Espero encontrar você do outro lado para ajudá-lo nesta jornada.

Um abraço,