AURA33: Nem tudo que reluz é ouro

Aura Minerals tem um plano de crescimento excepcional, um preço (EV/Ebitda) baixo e um potencial interessante, mas a cotação de sua principal commodity está nas máximas históricas. O momento é de paciência.

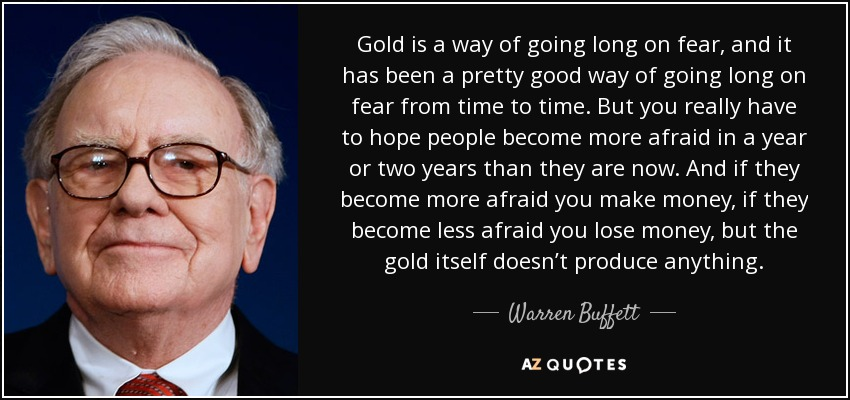

"O ouro não produz nada"

Vamos começar pelo começo.

O que achamos de comprar ouro, claro, é maravilhosamente definido por nosso mestre, Warren E. Buffett:

Para quem segue a estratégia de Value Investing, não faz sentido comprar ouro e apostar no aumento do medo das pessoas.

Para a estratégia do Investidor de Valor, não faz sentido apostar no preço de commodities – como nos ensina Buffett.

Preferimos comprar ativos que podem gerar mais e mais valor (receita, ebitda, lucro, dividendo, fluxo de caixa…) ao longo do tempo.

Preferimos comprar boas empresas a bons preços. Sim, pensamos diferente do restante do mercado. Continuamos seguindo fielmente o evangelho de Warren Buffett.

AUY e ORA: história dourada?

A Aura Minerals (AURA33) é um BDR – um recibo que representa as ações negociadas na bolsa de Toronto, no Canadá.

A bolsa de Toronto é famosa pela concentração de mineradoras.

Aura Minerals foi fundada em 1946, no Canadá, e ainda negocia na bolsa de Toronto com o código ORA (ORA.TO no Yahoo e ORA CN no Bloomberg).

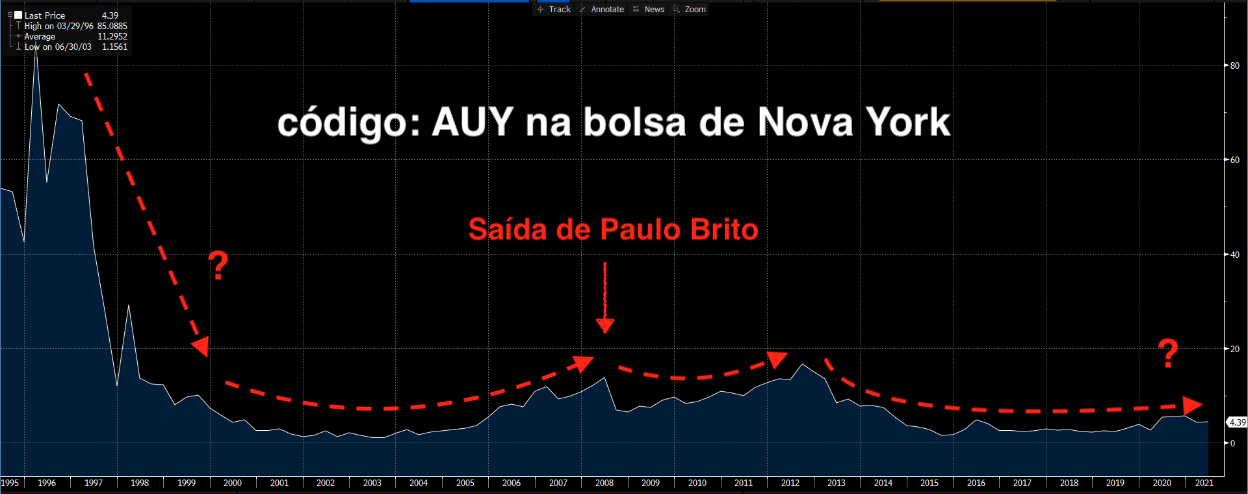

O controlador atual de Aura Minerals é o brasileiro Paulo Carlos Brito que, até onde sabemos, é um investidor focado em turnarounds.

Paulo é fundador de várias companhias, entre elas: Mineração Santa Elina Ind E Comercio, Biopalma Da Amazonia SA e Cotia Trading SA. Pouco sabemos sobre as empresas.

Sabemos que Paulo foi acionista fundador da americana Yamana Gold e estava à frente da forte expansão de 100 mil para 1 milhão de onças de ouro da Yamana entre 2003 e 2008.

Após anos de crescimento, Paulo saiu de Yamana em meados de 2008, quando seu valor de mercado atingiu cerca de 12 bilhões de dólares (ainda não sabemos os porquês).

Analisando o gráfico abaixo, dá para entender por que Aura não comenta muito sobre a Yamana Gold.

Briga societária? Novas oportunidades mais interessantes? Crise? Problemas? Não sabemos.

Antes de sair de Yamana, ainda em 2006, Paulo já possuía participação na Aura, que comprava minas de ouro da Yamana Gold.

Acionista comprando ativos de sua própria empresa, por quê?

Em 2016, Paulo assumiu o controle da Aura e começou a reestruturação da companhia.

O IPO da "nova Aura"

Pequena demais para "entrar na moda" na bolsa canadense, Aura fez um "IPO" de seus recibos apenas para institucionais no Brasil em julho de 2020.

Aura levantou 790 milhões de reais, com 34 por cento para o caixa da empresa e 66 por cento para o fundo Monazita Resources (ainda não conhecemos os cotistas), antigo investidor da empresa.

Aproveitando o bom momento, em novembro de 2020, Aura fez uma nova oferta de BDRs, totalmente secundária para a saída dos 5 por cento de cada um dos fundos Arias (de ex-banqueiros americanos, especializados em mineradoras) e Ruffer (inglês, mas não conhecemos os cotistas).

Hoje, com 51 por cento das ações da Aura, Paulo Brito e Paulo Brito Filho são os controladores de Aura Minerals.

Quem é Aura Minerals?

Finalmente, após anos e anos de história, vamos ao que interessa.

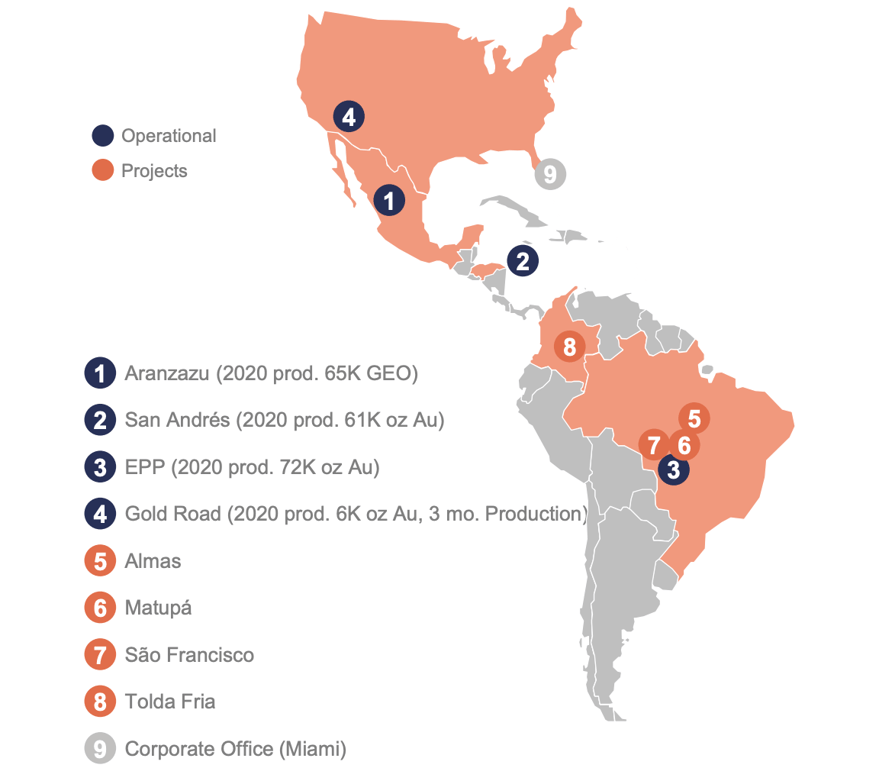

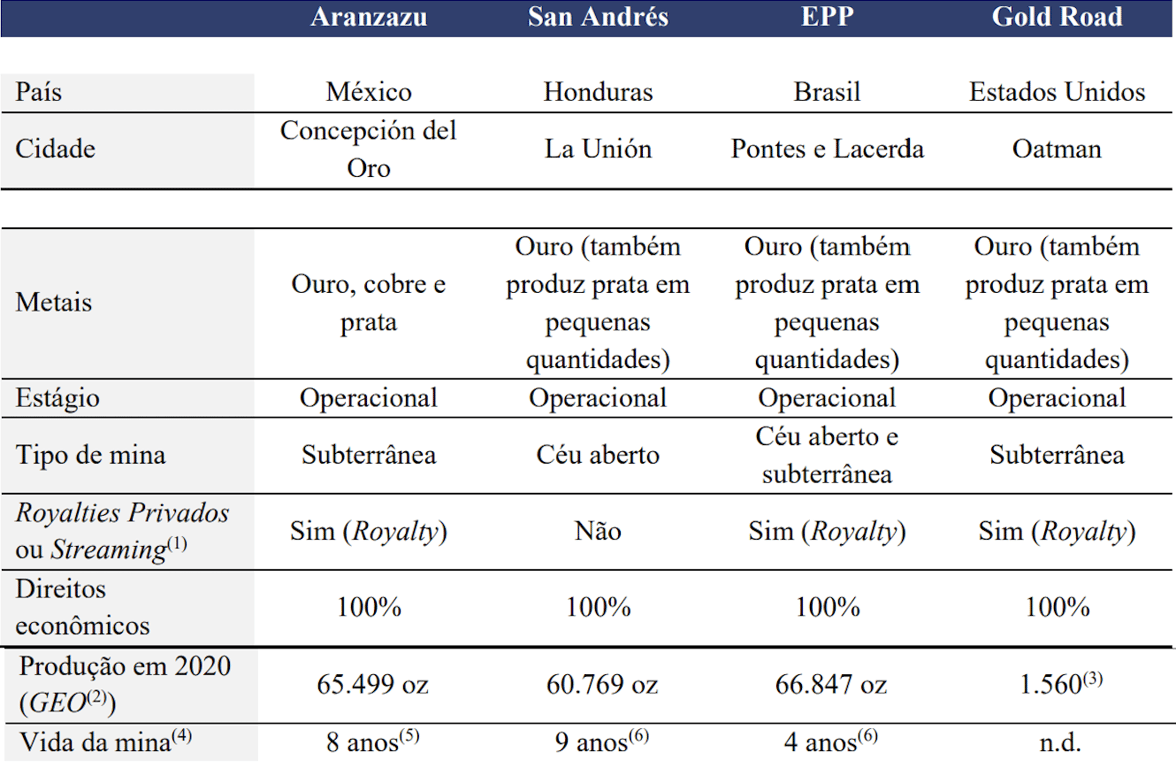

A Aura possui quatro minas em operação:

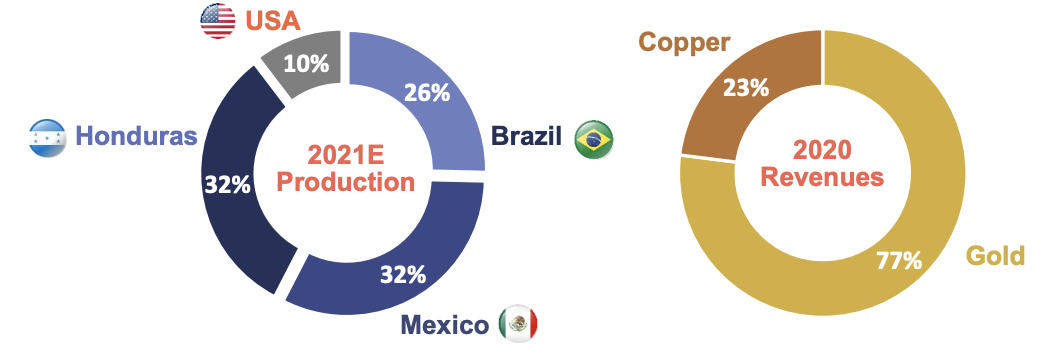

- Aranzazu: México, 32 por cento da receita;

- San Andrés: Honduras, 32 por cento da receita;

- EPP: Brasil, 26 por cento da receita;

- Gold Road: EUA, 10 por cento da receita.

O termo GEO (gold equivalent ounce) é utilizado para colocar ouro e outros metais na mesma proporção. Já a sigla Oz Au significa onças de ouro (1 onça é igual a 31,10 gramas).

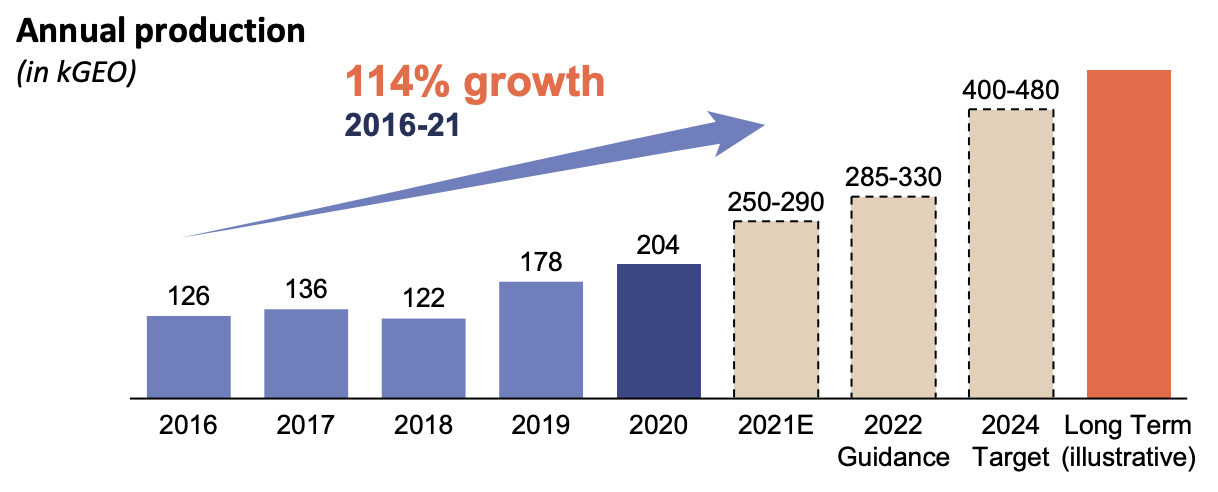

As quatro minas produziram, em 2020, cerca de 204 mil onças, um crescimento de 114 por cento desde 2016.

Mas Aura não é só ouro, a mina de Aranzazu produz também cobre como subproduto e as outras minas produzem pequenas quantidades de prata.

Abaixo, temos a descrição das minas produtivas em mais detalhes:

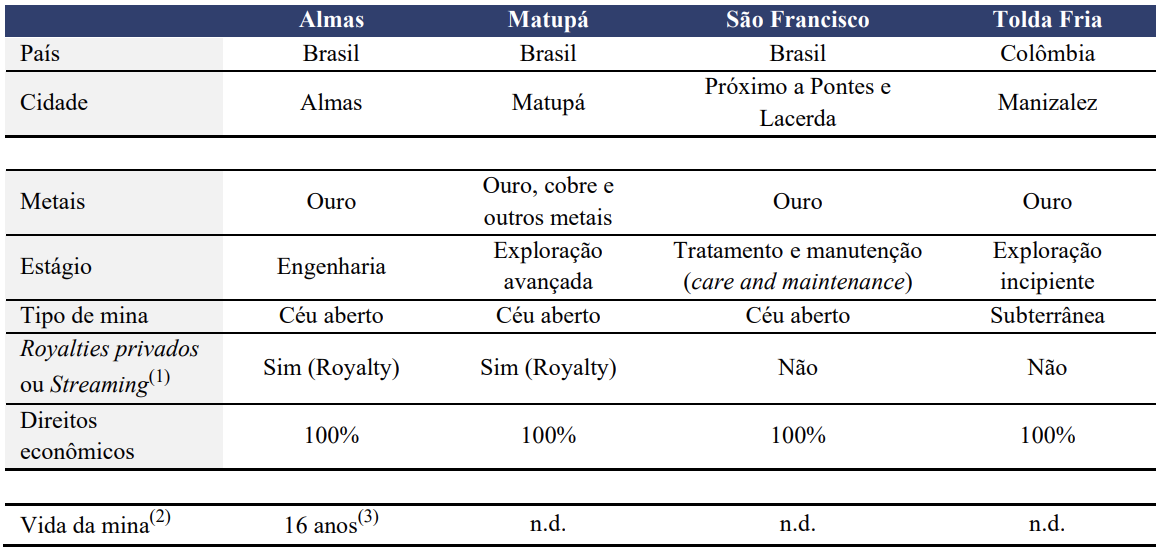

Além das operações atuais, a empresa ainda conta com mais 2 projetos em construção: a mina de Almas (Tocantins), que deve iniciar suas operações em 2022, e Matupá (Mato Grosso) em 2023.

A mineradora ainda tem as minas de São Francisco (Brasil) e Tolda Fria (Colômbia) em fase de estudos em seu portfólio, como é detalhado na tabela a seguir.

Tudo isso para tirar do papel o plano de dobrar a produção até 2024.

Estratégia: crescimento (claro!)

Você sabe. Quando escutar a palavra "IPO", pode escrever que a palavra "crescimento" vem a reboque.

Claro, uma empresa que cresce vale muito (MUITO) mais que uma empresa que não cresce no valuation dos investidores.

Aura não deixa barato e possui um guidance de volume de produção ambicioso.

Gostamos. A estratégia é simples e já vem funcionando há alguns anos: mais minas e mais produtividade.

Os resultados são bem interessantes.

Resultados reluzentes

Os resultados de Aura são lindos (mais que ouro).

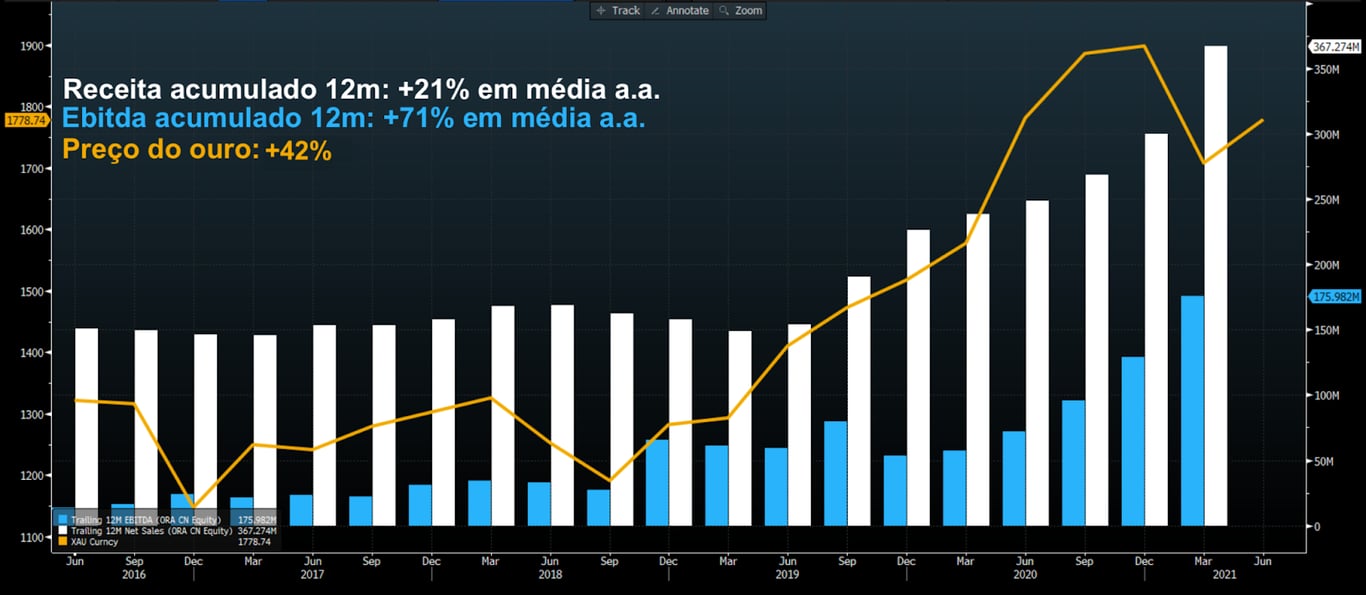

Entre 2016 e o 1T21, a receita de Aura cresceu, em média, +21 por cento e o Ebitda +71 por cento.

O problema é que as receitas da companhia são, obviamente, bastante beneficiadas pela alta na cotação do ouro (e do dólar, claro).

Desde 2016, o volume de produção subiu +50 por cento, o ouro +42 por cento e o dólar +49 por cento.

A soma dos 3 resulta no crescimento de +145 por cento da receita e de +872 por cento no Ebitda desde 2016.

Aura ainda está surfando o bom momento do ouro.

A (eterna?) corrida do ouro

Assim como todas as commodities, o ouro tem seus ciclos, mas a sua dinâmica é um pouco diferente.

Pensando historicamente, o ouro nunca esteve tão "na moda".

É fácil entender os porquês. O nobre metal é considerado uma reserva de valor, uma proteção para investidores e países.

O ouro é visto como sendo a melhor reserva de valor quando os bancos centrais e governos globais estão desvalorizando suas moedas, ou seja, quando os bancos centrais mundiais estão reduzindo drasticamente os juros e os governos elevando suas dívidas.

Nas crises recentes, como a bolha da internet de 2000, ataque às Torres Gêmeas em 2001, crise do subprime de 2007 e pandemia da Covid-19, os bancos centrais reduziram os juros e o ouro disparou.

Logo, podemos assumir que, recentemente, o preço do ouro sobe quando os juros americanos caem.

O problema é: podemos estar no momento de virada dessa dinâmica.

A inflação, que passou décadas pressionada pela exportação de produtos baratos da China (e mão de obra), pode estar de volta.

Com a inflação, os juros americanos podem voltar a subir, podem voltar a um patamar historicamente mais "normal" e, com juros mais altos, imaginamos que podemos ter ouro em um patamar mais baixo.

O importante em commodity é custo baixo

Como as produtoras de commodities não conseguem influenciar o preço dos produtos que produzem, seu foco precisa ser nos custos.

As três coisas mais importantes para as produtoras de commodities são: redução de custos, redução de custos e redução de custos.

Contudo, apesar da forte melhora de resultados, o custo caixa (em dólares) de Aura ainda não mostra sinais de melhora.

Custo caixa é a soma dos custos de produção que realmente representam desembolso de caixa (sem depreciação, por exemplo).

Os resultados de Aura ainda dependem 100 por cento de aumento de produção, do preço do ouro e da cotação do dólar.

Crescimento a preço baixo? Gosto

Gostamos (muito) de AURA33 negociando a apenas 5x Ebitda histórico.

Gostamos (muito) do aumento forte de volume de produção e dos planos de desenvolvimento de novas minas.

Não gostamos do ouro em nível historicamente elevado e do custo caixa (ainda) estável.

Não sabemos para onde irá o ouro, mas imagino que a maior probabilidade é de queda (com os juros mundiais subindo).

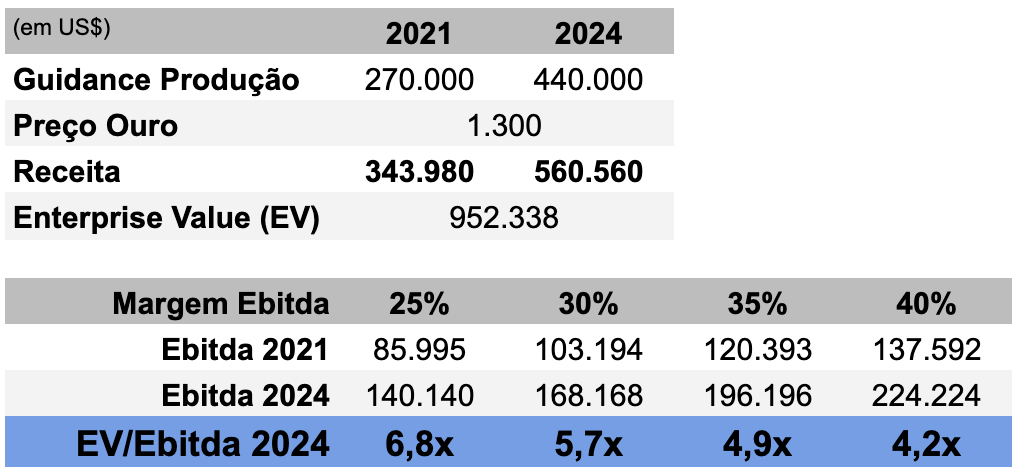

E, fazendo uma conta de padaria, estimamos a quanto Aura estaria negociando com o ouro ao redor de 1300 dólares (patamar de 2016-2019).

Colocando a produção no meio do guidance (440k GEO), ouro em 1300 dólares a onça troy, estimamos a receita da companhia para 2024.

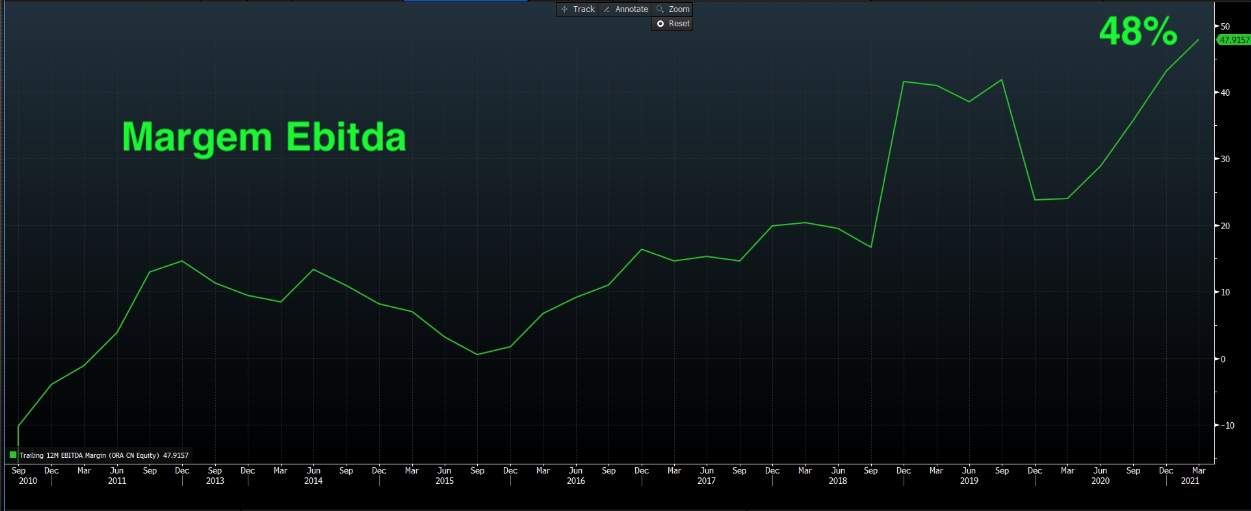

Com isso, estimamos como seria o Ebitda da companhia, em 2024, para diferentes margens Ebitda (a margem atual está em 48 por cento e o Ebitda nos últimos 12m foi de 175m).

Estimamos queda na margem Ebitda da companhia, já que os custos de produção das minas permanecem mais estáveis, mesmo com a queda da cotação do ouro.

Vale a pena comprar Aura Minerals?

Para quem gostaria de comprar ouro? Vale a pena sim.

Para quem gostaria de comprar uma empresa com resultados crescentes e preço baixo? Acho que teremos uma melhor oportunidade.

Ainda temos alguns buracos na história da companhia que precisamos desvendar. De qualquer modo, Aura é interessantíssima por sua capacidade de crescimento.

O problema é que estamos em um momento de mudanças significativas nos juros dos países centrais que pode tirar a atratividade do ouro como investimento.

Juros mundiais subindo podem causar um impacto relevante nas cotações do ouro e criar um pessimismo enorme com as ações de Aura.

Esta seria nossa oportunidade de agir.

Gostamos bastante de Aura.

O Investidor de Valor aguarda pacientemente.