As ações da Gol (GOLL4) vão decolar?

Bolsas em NY sobem, mas tensão entre EUA-China segue preocupando

Nord Insider

Nesta quarta-feira, 3, os mercados em Nova York operam com leves ganhos, após a breve visita da presidente da Câmara dos Representantes dos Estados Unidos, Nancy Pelosi, a Taiwan. Na véspera, a viagem contribuiu para estremecer a já conturbada relação entre os Estados Unidos e os chineses.

Na agenda econômica, saem os Índices de Gerentes de Compras de serviços e composto, referente a julho, e a decisão do Banco Central brasileiro para a taxa básica de juros, a Selic. Nos Estados Unidos, saem os Índices de Gerentes de Compras de serviços e composto de julho, o PMI ISM não-manufatura referente a julho e a variação dos estoques de petróleo do país referentes à semana terminada em 29 de julho.

Principais assuntos de hoje

- As ações da Gol (GOLL4) vão decolar?

- Resultado da Movida do 2T22.

As ações da Gol (GOLL4) vão decolar? Veja nossa recomendação

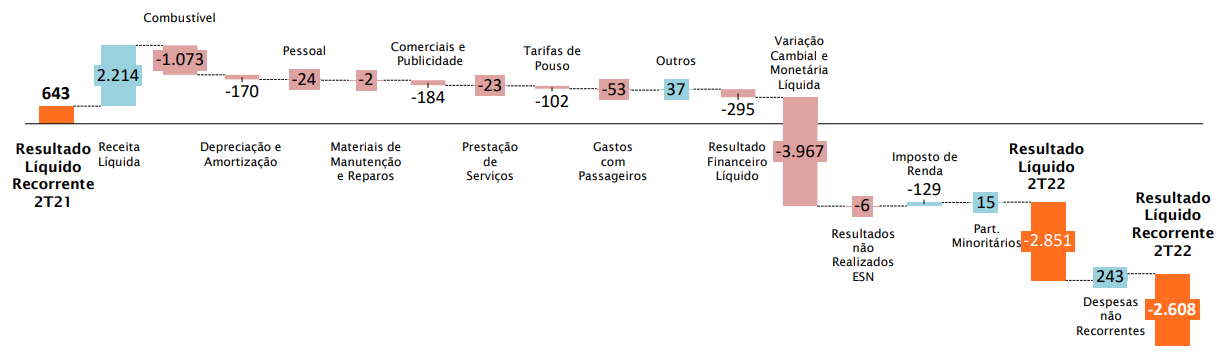

A Gol (GOLL4) precisará fazer muitas escalas antes de alçar voo rumo à recuperação. A companhia aérea registrou, no segundo trimestre de 2022, um prejuízo líquido de -2,85 bilhões de reais, revertendo lucro líquido de 642,9 milhões de reais apurado um ano antes.

O analista da Nord Research, Victor Bueno, avalia que mesmo sendo beneficiada pela retomada da demanda doméstica e internacional e ter mais do que triplicado a receita no período, nada foi suficiente para impedir uma reversão do lucro.

Fatores que impactaram na piora do prejuízo

Segundo o analista, os fatores que contribuíram para as quedas expressivas nos resultados da Gol foram: (i) a alta global no preço dos combustíveis (no caso da aviação, é utilizado o querosene) e (ii) a variação cambial negativa em quase -4 bilhões de reais no trimestre.

Após anunciar o prejuízo bilionário, a Gol anunciou que pretende reduzir a oferta de voos e manter as tarifas altas até o final do ano para tentar conter as quedas em seus resultados — postergando, assim, uma retomada integral de suas operações para 2023.

Além dos problemas relacionados ao preço do combustível e à variação cambial, a Gol também registrou aumento de +51 por cento em seu endividamento líquido, atingindo 23,8 bilhões de reais e com uma alavancagem (Dívida Líquida/Ebitda) elevada de 9,5x.

Desafios para retomada das aéreas

A história mostra que os problemas enfrentados pelas companhias aéreas não são recentes e não são decorrentes somente da crise sanitária [que começou no primeiro trimestre de 2020].

Além da concorrência interna e externa, grande parte dos custos dessas empresas são dolarizados e, em cenários de alta nos preços de combustíveis, o lucro se torna cada vez mais difícil de ser alcançado.

Na nossa visão, para o setor aéreo brasileiro superar os desafios de curto prazo e se manter sustentável no longo prazo, empresas como a Gol e a Azul devem sempre focar em uma gestão eficiente em relação ao seu endividamento/alavancagem, sua posição de caixa e sua política de proteção cambial.

Conseguindo atravessar essas dificuldades e podendo se beneficiar de um melhor cenário macro futuramente, quem sabe, assim, os investidores voltem a olhar com mais atenção para essas companhias.

Vale a pena comprar ações da Gol agora?

Com uma desvalorização de -70 por cento desde as máximas de 2021, não temos recomendação no momento para o investimento.

De acordo com o nosso analista, a falta de visibilidade em GOLL4 para os próximos anos e o endividamento crescente não entregam a confiança necessária para tornar-se sócio da companhia.

Outro fator que traz grandes preocupações é o histórico do setor aéreo no Brasil, que expõe a dificuldade que as companhias aéreas têm de serem rentáveis e de conseguirem controlar as suas dívidas ao longo dos anos. Dois exemplos (de muitos): Varig e Avianca Brasil.

A primeira, fundada em 1927, por muitos anos foi a maior do setor no Brasil e começou a registrar prejuízos na década de 90. Com a entrada de outras companhias aéreas estrangeiras no país, o surgimento da própria Gol e o crescimento da TAM no mercado doméstico, a Varig entrou em recuperação judicial em 2005 e teve falência decretada em 2010.

Já a segunda, que chegou a ter mais de 10 por cento de participação no mercado aéreo brasileiro, acumulou dívidas bilionárias e deixou de pagar os contratos de arrendamento das aeronaves de sua frota. Com isso, a Avianca Brasil deixou de operar ainda em 2019 e decretou falência em 2020. Um ano depois, porém, a sua holding (a colombiana Avianca) anunciou a saída da recuperação judicial após longo acordo com seus credores.

Recentemente, a Gol se uniu à Avianca Colômbia para criar o Grupo Abra, visando retomar o desenvolvimento e crescimento de ambas as empresas por meio de uma gestão mais organizada e eficiente. O novo negócio buscará fazer do grupo o maior de transportes da América Latina.

Além disso, a própria Gol já havia recebido um aporte da American Airlines (passou a deter 5 por cento de participação na empresa) no início do ano para acelerar uma possível recuperação no futuro.

Por fim, ainda vemos o setor aéreo fora do favor de muitos investidores. Preferimos exposição em outras empresas, com melhores perspectivas, e não embarcar nesses voos.

Movida (MOVI3): EBITDA do segundo trimestre é maior que em todo 2020

A Movida (MOVI3) apresentou bons resultados no 2T22 (apesar de terem sido ofuscados por maiores despesas financeiras devido ao aumento da dívida líquida e taxas de juros significativamente mais altas).

A receita líquida consolidada cresceu +91 por cento no ano, impulsionada pelo aumento das frotas e crescimento das diárias de aluguel nos dois segmentos de negócios da companhia (RaC e GTF). O EBITDA aumentou +133 por cento de um ano para o outro, enquanto o lucro líquido subiu +7,4 por cento no mesmo período.

Crescimento contínuo nos segmentos de aluguel

A analista Danielle Lopes, responsável pela carteira Nord Ações, destaca o forte desempenho no segmento de Rent-a-Car (RaC, sigla em inglês para aluguel de carros): a diária média chegou a um novo patamar recorde, de 126 reais, com taxa de ocupação de 79,3 por cento, alta de +49,8 por cento no período, o que impulsionou um crescimento de +86,5 por cento na receita do segmento.

"Houve o aumento do preço dos carros e isso se traduziu em mais aluguel, ajudando a companhia a avançar. Quando a pandemia começou [no primeiro trimestre de 2020], tínhamos quase 120 mil carros. Hoje estamos com quase o dobro", afirmou o CFO (executivo-chefe financeiro) da Movida, Edmar Lopes, em entrevista à Bloomberg Línea.

Mesmo com um aumento de custos de +72 por cento no período, com aumento da frota e manutenção de veículos e alta de +48 por cento nas despesas gerais e administrativas, o EBITDA da divisão RaC cresceu +174 por cento.

Olhando para a divisão de aluguel para frotas (GTF), com o foco de crescimento da companhia por contratos mais longos (em média 5 anos), portanto mais resilientes ao longo dos ciclos de mercado, a receita líquida subiu +125,1 por cento na comparação anual impulsionada pelo crescimento da frota e aumento de +30 por cento no ticket médio.

O EBITDA da divisão GTF também foi impulsionado, crescendo +147 por cento na comparação anual, mesmo com o aumento de +154 por cento nos custos pelo aumento da frota e o aumento de +68 por cento nas despesas com pessoas.

Seminovos se mantêm em alta

A vertical de Seminovos funciona como uma divisão de “apoio” das locadoras. Basicamente, a proposta é ter margem zero, ou seja, não contribuir com os resultados e ser apenas giro de frota (trocar carros mais antigos e comprar novos).

Devido ao recente aumento de custos nos carros, uma das consequências da pandemia e guerra no Leste Europeu, as locadoras têm se beneficiado temporariamente desse cenário, mas, a nosso ver, a situação deve se normalizar ao longo do tempo.

A receita em Seminovos também cresceu (+82,4 por cento na comparação anual) para 1,2 bilhão de reais em resposta ao aumento do preço dos veículos (+22,1 por cento) e carros vendidos (+48 por cento) em comparação ao 2T21.

Na visão da nossa analista, enquanto o mercado estiver aquecido, com níveis altos de preço, a companhia terá contribuição de Seminovos em seus resultados. A margem EBITDA da divisão permaneceu em 17 por cento e o EBITDA cresceu +71 por cento.

Resultados consolidados

Os resultados consolidados também ficaram em linha com nossas estimativas. O RAC representou 77 por cento de aluguel de carros (RAC+GTF), o que demonstra a capacidade da companhia em seguir crescendo nas linhas operacionais. O EBITDA cresceu +133 por cento de um ano para o outro, totalizando 905,3 milhões de reais — maior do que o EBITDA em todo 2020.

De acordo com a nossa analista, mesmo com o avanço dos juros e o mercado ainda sendo impactado pela falta de veículos, a Movida tem demonstrado resiliência e inteligência no repasse de custos para o mercado, que tem sido absorvido com a forte demanda (em RAC e GTF).

Além disso, vemos que o novo patamar de resultados de Movida vem sendo apresentado há algum tempo. Com a frota mais atualizada do mercado, crescimento forte no GTF, a companhia segue crescendo e com ótima visibilidade de resultados.

Dívida e futuro

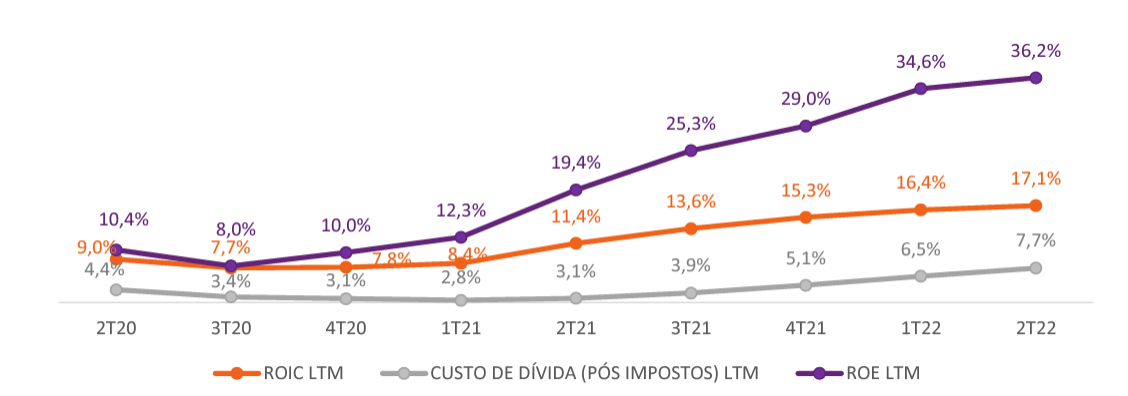

Em relação aos indicadores financeiros, vemos que o endividamento da companhia segue sob controle (3x dívida líquida/Ebitda) e forte rentabilidade para acionistas (ROE) e também para credores incluídos (ROIC).

Para você entender, quanto maior a diferença entre o custo da dívida (linha cinza) e o ROIC (linha laranja), que é a rentabilidade para acionista e credor, melhor.

Compre MOVI3

Com base em mais um conjunto de bons resultados, fica claro que, mesmo com o ciclo de alta de juros no Brasil, a companhia segue com uma rentabilidade crescente e buscando patamares consistentes de geração de valor.

Destacamos que parte das dívidas concentradas se encontra acima de três anos e, a nosso ver, a companhia segue forte na expansão de seu mercado, além de se beneficiar de uma forte geração de caixa, enquanto a cadeia de veículos não se estabiliza (a compra de carros permanece mais espaçada).

Reiteramos que Movida é o perfeito exemplo de que, no longo prazo, as cotações seguem os resultados.

Mantemos recomendação de compra para as ações da MOVI3, negociando a 5x EBITDA.

O texto acima foi publicado originalmente para os assinantes da carteira Nord Ações. Acesse todas as análises da analista Danielle Lopes e saiba quais ações comprar (Quero conhecer).

Meme do dia