As 5 principais dúvidas sobre Tesouro Direto

O Tesouro Direto é o investimento mais seguro da economia brasileira e tem maior rentabilidade comparado à poupança

O principal investimento de quem está começando agora a juntar um dinheirinho sempre é a poupança.

O motivo que faz a poupança atrair investidores é porque ela é um investimento que paga juros pós-fixados. Ou seja, você sempre terá mais amanhã do que tinha hoje. Essa é uma característica muito importante para quem tem medo de perder dinheiro com os seus investimentos.

Mas não é só a Poupança que é pós-fixada, temos vários títulos que também têm essa característica, mas são mais seguros ou rendem mais que a poupança.

O Tesouro Selic, por exemplo, tem ambos os benefícios: é pós-fixado, rende mais que a poupança e tem um risco bem menor, pois quem garante é o governo, e não o banco.

No entanto, pelas minhas conversas com nossos leitores, vejo que o principal motivo pelo qual eles não investem no Tesouro Direto é o desconhecimento.

Então vou esclarecer as 5 maiores dúvidas que recebo sobre o Tesouro e quem sabe te estimulo a começar uma nova fase da sua vida de investidor.

Vamos às dúvidas!

1# Por onde começar?

Para ter acesso aos títulos públicos do Tesouro Direto, é preciso abrir conta em um banco ou corretora. Hoje em dia, a maioria dos bancos não te cobra absolutamente nada para te dar acesso ao Tesouro Direto.

Veja aqui quanto cada banco cobra. Procure uma corretora que cobre ZERO de taxa! Você verá que tem várias.

As corretoras, às vezes, dão acesso aos títulos públicos via mercado secundário. Cuidado com esse canal! Para quem não sabe qual o preço justo dos títulos, o mercado secundário pode ser uma forma de te venderem o título com uma taxa bem diferente do justo de mercado.

Se não tem familiaridade com os preços justos, invista apenas via Tesouro Direto. É mais transparente, uma vez que as taxas são fixas e cobradas por fora, e não embutidas nos juros dos títulos (com o discurso de “taxa zero”).

2# Quando posso resgatar meus investimentos, se precisar?

O resgate por ser feito todo dia útil. Se o pedido for feito até as 13 horas, o dinheiro cai no mesmo dia na sua conta. Se for feito depois das 13 horas, ele cai na sua conta da corretora no dia útil seguinte.

E, ao contrário da poupança, todo dia útil o título vai render os juros do dia. Por exemplo, na poupança, se você investe dia 1º e retira o dinheiro dia 29 de um certo mês, seu patrimônio não rende nada, pois não completou a data de mêsversário. Já no Tesouro, todo dia seu investimento rende e se você resgatar o investimento no meio do mês, levará a metade da rentabilidade do mês.

3# Quais as taxas e impostos que incidem sobre os títulos do Tesouro?

São 3 taxas diferentes: taxa da BMF, IOF e Imposto de Renda (IR).

A taxa da BMF é de 0,20 por cento ao ano (cobrada por semestre, proporcional ao período que você carregou o título), em cima de todo o investimento aplicado.

Para o Tesouro Selic, você tem isenção total dessa taxa para os primeiros 10 mil reais investidos. A isenção é por CPF, não adianta investir 10 mil em várias corretoras ou vencimentos. Acima desse valor, você paga os 0,20.

Para se ter uma ideia, essa taxa transforma a rentabilidade do Tesouro Selic (ou LFT), que rende 100 por cento da Selic, em 98,5 por cento da Selic aproximadamente, a depender do patamar dela.

Ou seja, retira quase nada da rentabilidade total. E, é claro, não justifica o argumento do gerente de investir em CDB que paga 95 por cento do CDI, por não ter taxas.

O Imposto de Renda e o IOF são os mesmos que incidem sobre os outros investimentos de Renda Fixa, como CDBs e Debêntures.

O IR segue a tabela regressiva, na qual a partir de 2 anos a taxa cai para 15 por cento.

O IOF também segue uma tabela regressiva, que vira ZERO depois de 30 dias. Para ver a tabela, basta dar um “Google” em “tabela regressiva IOF”.

Então, por exemplo, se você investir em um Tesouro Selic pelo período de 1 ano, você receberá:

100 por cento da Selic - 0,20 por cento da taxa da BMF = 98,5 por cento da Selic

Tirando o IR de 17,5 por cento, daria 81,2 por cento da Selic.

Quanto renderia a poupança no mesmo período? Resposta: pela regra da poupança, ela renderia aproximadamente 70 por cento da Selic.

Ou seja, o Tesouro Selic, mesmo pagando todas essas taxas, renderia 116 por cento da poupança! Nada mal, não é mesmo?

Em 1 ano isso pode até não fazer tanta diferença, mas ao longo de 30 anos de investimento, pelo efeito de juros compostos, isso representa 151 por cento a mais de rentabilidade. Em outras palavras, a cada 1000 reais investidos, depois de 30 anos, você ganharia mais 12.000 reais com a poupança e mais 18.000 reais com o Tesouro Selic (com juros de 12,75 por cento). São 6.000 reais a mais!

4# Se eu compro o mesmo título em períodos diferentes, qual o Tesouro Direto vende primeiro?

Ele sempre vai vender primeiro o mais antigo que você comprou, de tal forma que você sempre se beneficie o máximo possível com o imposto de renda regressivo.

Essa pergunta é uma das que mais recebo. Os investidores ficam preocupados em vender títulos que eles acabaram de comprar.

5# Qual título eu compro?

Essa é a pergunta mais importante!

O Tesouro Direto possui 3 tipos de títulos diferentes: o Tesouro Selic, o Tesouro IPCA e o Tesouro Prefixado.

O Tesouro Selic renderá sempre Selic e não tem surpresas. Por isso ele é o principal substituto da Poupança e dos CDBs, além de ser recomendado para quem não quer correr risco nenhum.

Cada título se comporta de uma forma diferente e pode render muito melhor em um certo período do ciclo de alta e queda da Selic e também das taxas de mercado.

Ou seja, se estamos em um período em que as taxas de mercado estão subindo, um certo título será bem melhor que os outros.

Se, ao contrário, estamos em um ciclo de queda nas taxas, um outro título será bem melhor.

Para saber qual título comprar, há que se fazer uma análise macroeconômica para prever qual a tendência dos juros para frente.

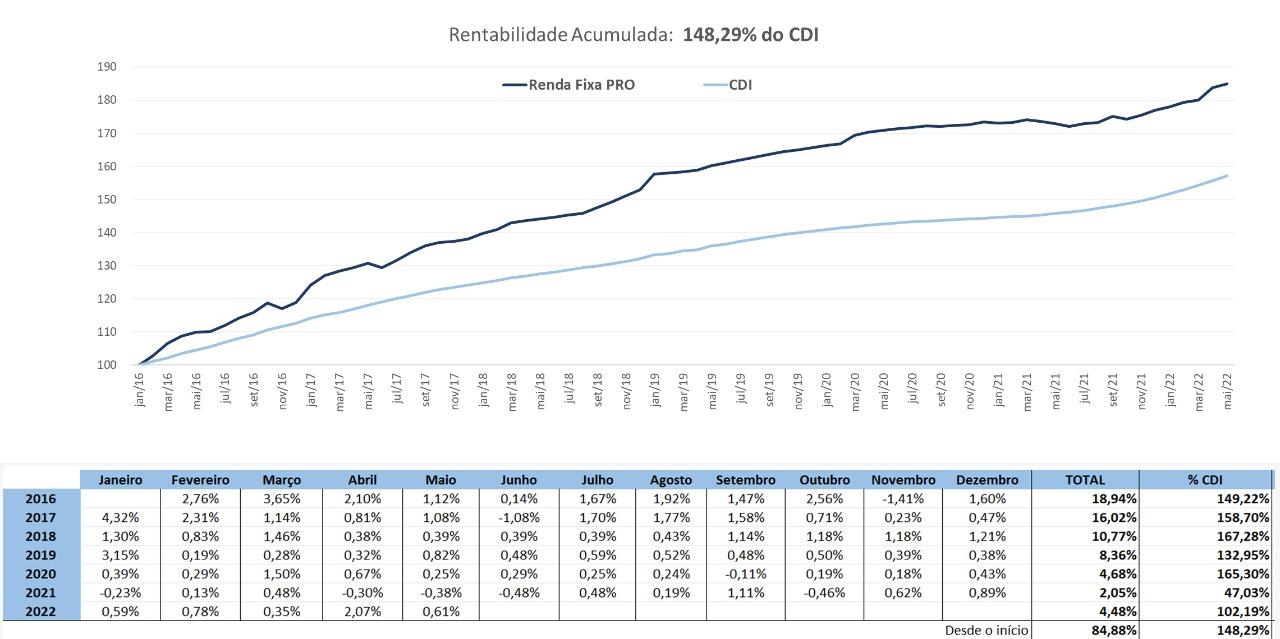

No relatório Renda Fixa PRO, eu faço exatamente esse trabalho. Acompanho a economia, os preços de mercado e escolho os melhores títulos do Tesouro Direto para se comprar no momento.

Em anos como 2016 a 2020, quando as taxas de mercado caíram bastante, conseguimos render em média 155 por cento do CDI. Já nos anos em que as taxas subiram, como 2021 e 2022, rendemos 47 e 102 por cento respectivamente, acumulando um total de 148 por cento do período.

Seria quase metade de CDI a mais no seu bolso e para seus projetos de vida.

Se você gosta da segurança da renda fixa, mas quer ter mais rentabilidade do que a Selic, não deixe de conhecer o Renda Fixa PRO.

Abraços,