As 3 Melhores Ações para o 2o Semestre de 2021

Economia brasileira pujante e Ibovespa na máxima, no entanto, existem empresas com resultados maravilhosos ainda não precificados pelo mercado. Ótimas empresas, com resultados fortes e resilientes a longo prazo.

2021, o ano da retomada

Começamos 2021 com a faca e o queijo na mão.

Sim, as ações já haviam se recuperado bem em 2020, mas 2021 vinha para ser um ano de recuperação econômica cíclica no mundo inteiro.

Após as restrições impostas pela tragédia sanitária em 2020, 2021 seria o ano da vacinação, o ano da recuperação, o ano da retomada.

E está sendo, mas não da forma que esperávamos.

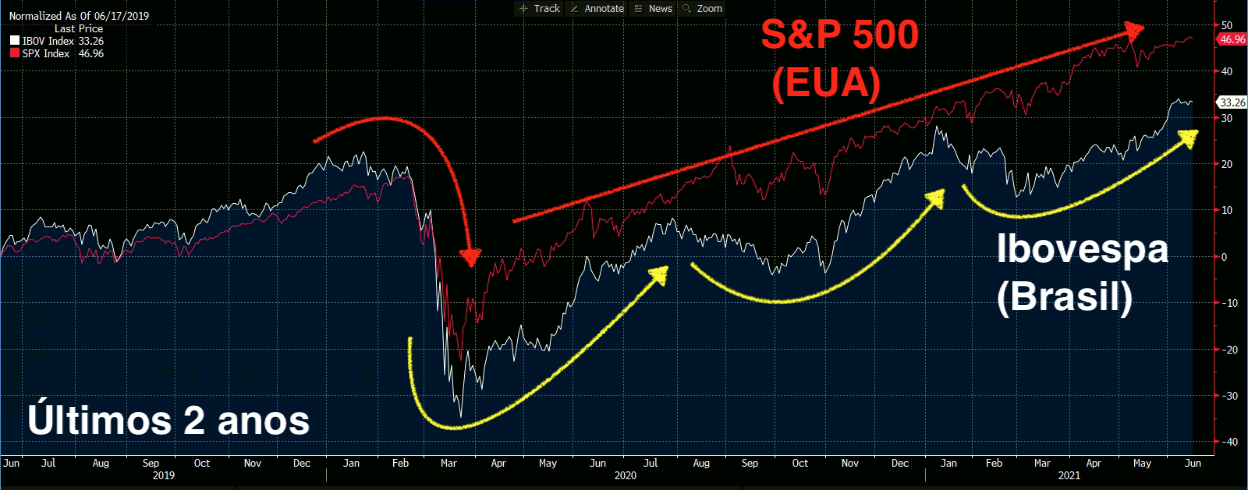

Mundo para cima, Brasil para trás?

A pandemia impactou todo o mundo, porém de formas muito diferentes.

As grandes empresas americanas – as gigantes de tecnologia Apple, Google, Microsoft e Amazon – foram bastante beneficiadas pela maior utilização de ferramentas de internet na pandemia.

Já o Brasil, maior exportador de commodities do mundo, foi bastante impactado pela queda vertiginosa dessas matérias-primas.

Os preços das commodities são interligados à demanda global por esses produtos (crescimento econômico global).

Além disso, nosso Banco Central (correta ou incorretamente) derrubou os juros, tirando a sustentação para a nossa moeda.

Nossos juros foram de 6,5 por cento para 2 por cento. Com juros muito menores (pela primeira vez na história), nossa moeda perde força em relação ao dólar.

Tudo isso ajudou o Brasil a andar (bem) pior que o mundo na crise.

Faz todo o sentido.

Aos trancos e barrancos

Após a crise da pandemia, em março de 2020, a retomada nos EUA foi bastante "linear".

Já no Brasil, como sempre, tivemos nossos "altos e baixos".

Caímos mais que o mundo na pandemia.

Faz sentido, afinal, com dívida já elevada, gastamos muito mais que países com o mesmo nível de desenvolvimento que o Brasil.

Em um primeiro momento, nos recuperamos bem, seguindo o índice americano para cima. Contudo, a partir do início de 2021, a história mudou.

Começamos o ano com o nosso governo decidido a furar o teto de gastos. Logo após, nosso presidente demitiu o presidente da Petrobras (PETR4) e do Banco do Brasil (BBAS3).

Então, descobrimos que os países centrais haviam comprado lotes e lotes de vacinas e o Brasil não. A vacinação extensiva é (de longe) a medida mais eficaz para a recuperação econômica mais rápida.

Nos primeiros meses de 2021, parecia que havíamos perdido o barco. Ficaríamos para trás.

O Superciclo das Commodities

No entanto, o Deus dos ciclos sorriu novamente ao Brasil.

Com o mundo crescendo rapidamente, a expectativa de crescimento americano de +6,5 por cento e crescimento chinês de +8 por cento mudou a perspectiva de crescimento mundial.

Além disso, enormes pacotes de investimento em infraestrutura (grandes demandantes de materiais básicos) foram anunciados pelas principais economias do mundo.

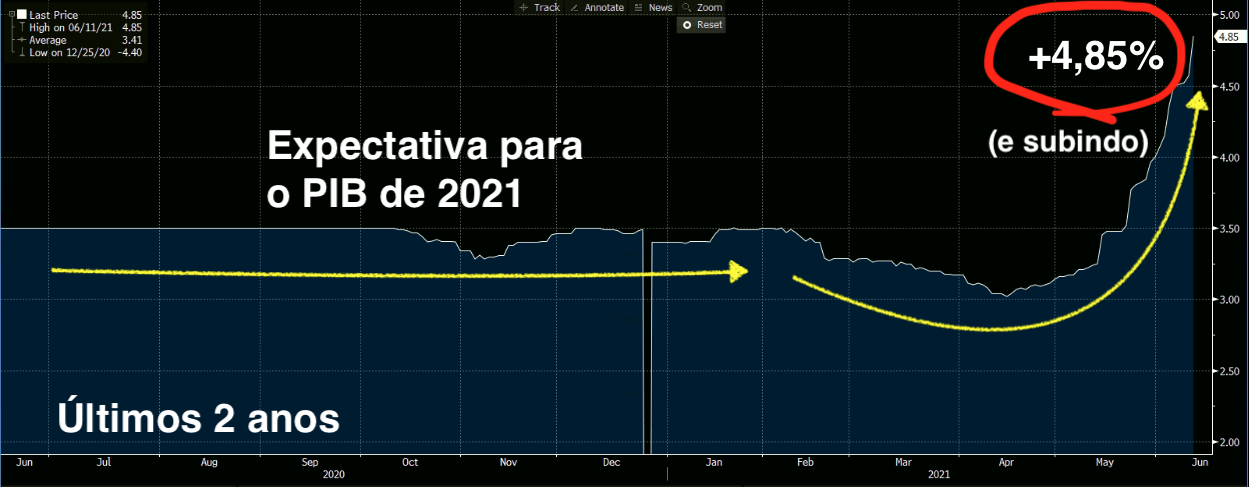

Vejam só o tamanho da mudança de expectativas para o nosso crescimento em 2021.

Saímos de +3,5 por cento, caímos para +3 por cento e já disparamos para +4,85 por cento.

E já tem gente falando em +5,5 por cento ou +6 por cento.

O que nos reserva o 2o semestre de 2021?

Não sabemos.

Poderemos ter o otimismo do superciclo das commodities ou o pessimismo que dominava nossas manchetes no início de 2021.

As novas perspectivas para nossa economia são ótimas e nos deixam extremamente animados.

Entretanto, SEMPRE pensamos no quanto podemos perder, pois somos MUITO conservadores. SEMPRE duvidamos das previsões e nos preocupamos com os riscos.

Por essa razão, escolhemos as 3 Melhores Ações para 2021 pensando sempre nas empresas que podem ir muito bem com a economia pujante e, ao mesmo tempo, podem ir muito bem com a economia em crise.

Empresas que possuem dinâmicas de resultados que dependem muito mais delas mesmas do que do mundo, do Brasil ou de seus setores.

Empresas que possuem resultados sólidos e crescentes na crise.

Empresas que possuem resultados sólidos e crescentes na retomada.

Ótimas empresas a ótimos preços.

Unidas (LCAM3): fusão? Lindo. Sem fusão? Ótimo

Unidas é uma locadora de veículos que vem crescendo forte pelos últimos anos por 2 motivos:

- economia do compartilhamento e

- tomando mercado das pequenas locadoras.

A "Uberização" da economia é um fenômeno global. Nesse novo modo de vida, as pessoas alugam ao invés de comprar.

Obviamente, o mercado de locação de veículos do Brasil se aproveita dessa mudança cultural e cresce ao redor de +15 por cento ao ano. Com crise ou sem crise.

Somado a isso, locação é um mercado em que tamanho é documento. Por dois motivos:

- custo do carro e

- custo do dinheiro.

Por definição, as locadoras precisam de frotas enormes de carros. Quanto mais carros as locadoras compram, maiores os descontos que recebem das montadoras.

Para comprar esses carros, as locadoras precisam de capital. Quanto maiores forem as empresas, melhor seu relacionamento com os bancos e com o mercado e menor o custo desse dinheiro.

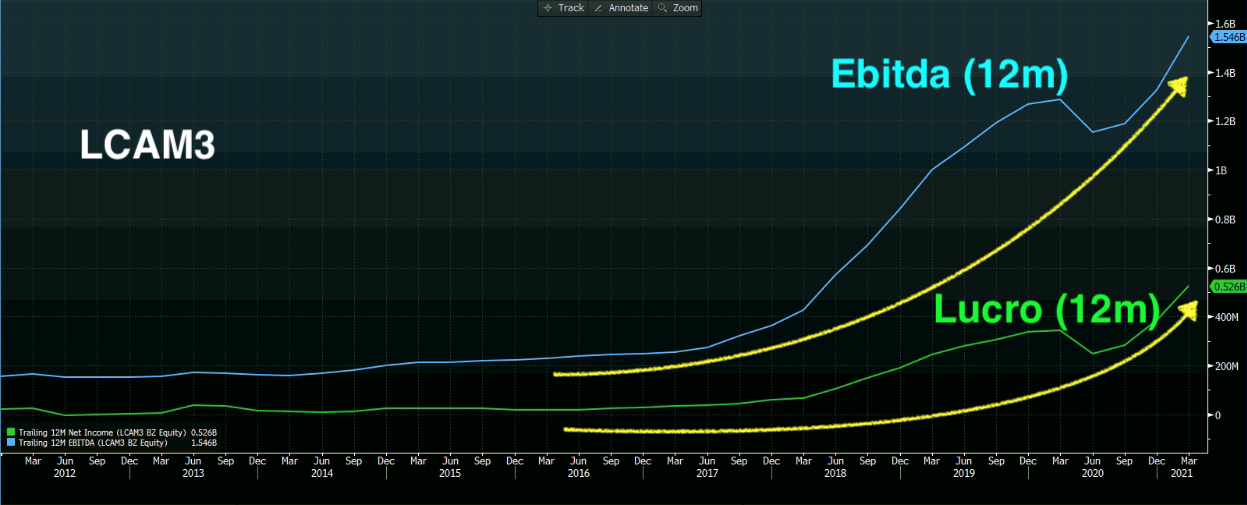

Quanto maior é a locadora, melhor é a locadora. O resultado da união desses dois fatores produziu um efeito maravilhoso: Ebitda e lucros crescendo forte.

Claro, o fechamento dos aeroportos na crise impactou a companhia, mas vemos claramente que os resultados já voltaram.

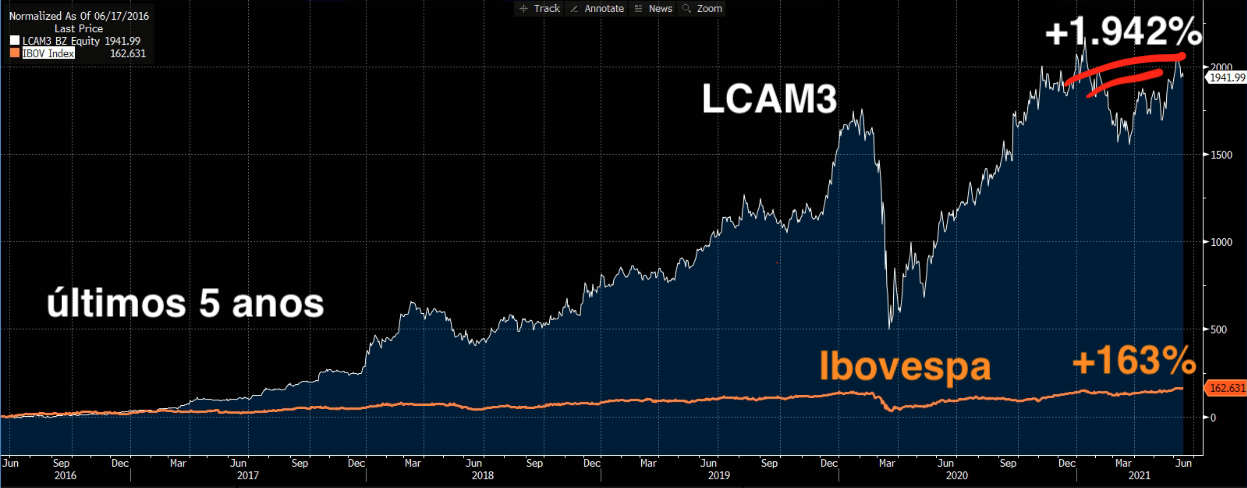

O crescimento forte já voltou e, com ele, vão as ações de LCAM3:

Em meados de 2020, a Unidas anunciou que se fundiria com a sua competidora Localiza (RENT3).

A fusão é positiva e deverá trazer mais valor ao acionista (tamanho é documento), porém, caso a fusão não aconteça, LCAM deverá continuar mostrando os resultados fortes e resilientes que estamos vendo.

RISCOS – a economia do compartilhamento traz competição de fora do segmento de locadoras para Unidas. O mercado está virando "transporte como um serviço", e não mais apenas locação.

Com o carro autônomo e novas tecnologias de transporte, podem surgir inovações que disruptem o mercado de Unidas.

Contudo, mesmo crescendo ao redor de +30 por cento ao ano pelos últimos anos, LCAM ainda negocia a apenas 11x Ebitda e 27x lucros. Uma pechincha.

Crescimento forte e resiliente significa ações em alta, fortes e resilientes a longo prazo.

Aproveite. Compre LCAM.

PetroRio (PRIO3): novas aquisições e ainda mais crescimento

PetroRio é uma petroleira que produz algo ao redor de 1 por cento do que produz a Petrobras.

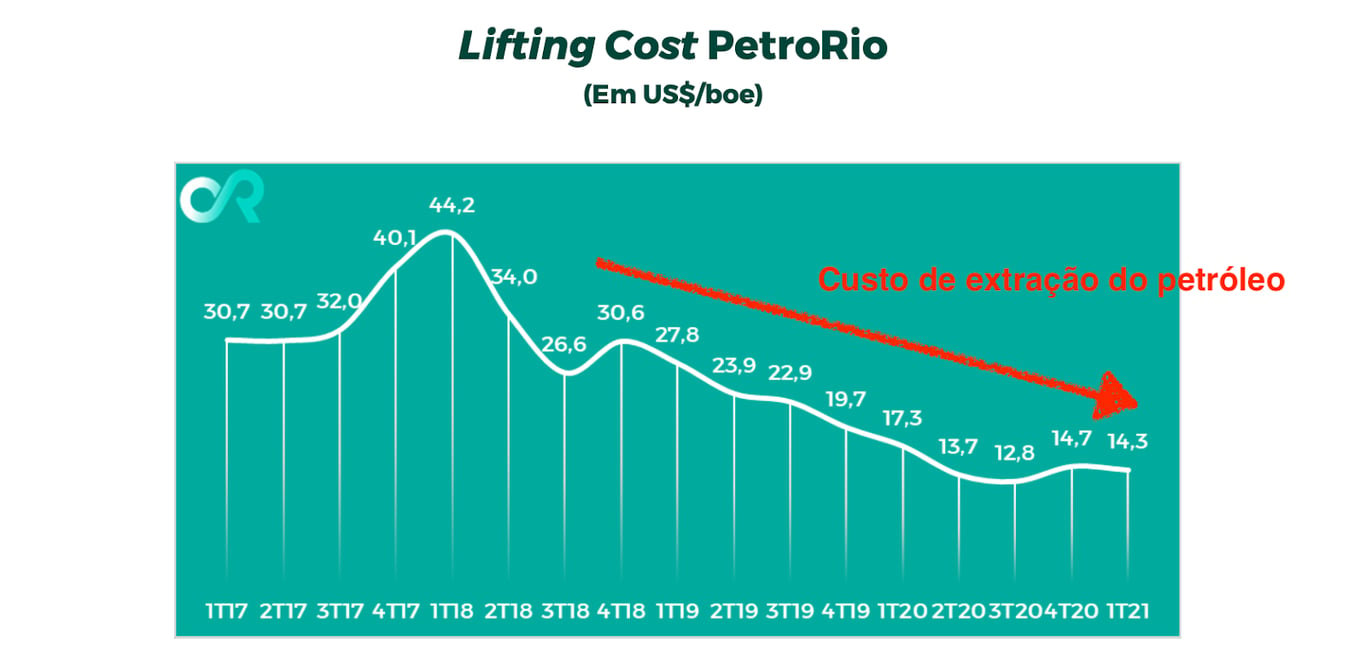

PetroRio aproveita seu tamanho exíguo para crescer forte. A companhia compra campos maduros, reduz drasticamente seus custos e gera uma enormidade de valor para seus acionistas.

As grandes petroleiras (majors) focam nos campos grandes, em produzir muito. Para elas, não vale a pena investir seu tempo em campos de produção reduzida.

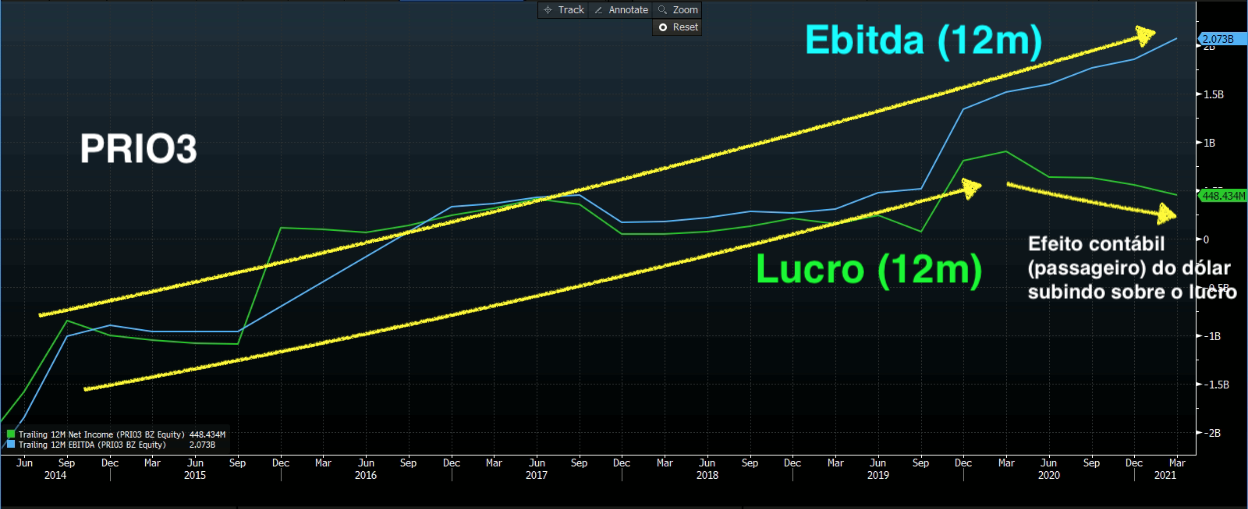

Porém, para a PetroRio vale, e este é o resultado:

Recentemente, PetroRio vem se preparando para crescer ainda mais:

- clusters de Frade e de Polvo (ainda não entraram nos resultados);

- campo de Wahoo (ainda não entrou nos resultados);

- emissão de ações;

- emissão de dívida.

Os "clusters" são operações de mais de um campo com a mesma estrutura (pessoal, barcos de apoio, FPSO), reduzindo drasticamente os custos de produção.

PetroRio é a única petroleira brasileira (fora Petro) que se utilizará dessa tecnologia. Wahoo tem potencial para dobrar a produção de petróleo de PRIO, mas começa a produzir somente em meados de 2023.

Além de tudo isso, recentemente, PetroRio emitiu ações e um título no exterior que deram à companhia um fôlego imenso para adquirir novos campos de produção.

O mercado apenas começou a entender o potencial de PetroRio.

O potencial de PetroRio é imenso.

RISCOS – o principal risco que vemos para PetroRio é o preço do petróleo. Uma disputa entre os principais produtores derrubou o barril na pandemia e pode voltar a acontecer.

Mas PetroRio já se mostrou capaz de navegar águas turbulentas e, hoje, seu balanço é muito mais robusto – sem dívidas, caixa líquido.

Mesmo com todo esse crescimento vislumbrado, PRIO ainda negocia a apenas 8x Ebitda e 45x lucros. Uma pechincha.

Crescimento forte e resiliente significa ações em alta, fortes e resilientes a longo prazo.

Aproveite. Compre PRIO.

Hermes Pardini (PARD3): resultados para cima e ações para baixo

Hermes Pardini é uma rede de clínicas de exames laboratoriais.

Como você pode imaginar, o mercado de medicina diagnóstica é altamente dependente de tecnologia e inovação.

Aproveitando-se disso, Pardini cresce em 2 frentes:

- novas unidades de atendimento (clínicas) e

- Lab-to-Lab (terceirização de serviços).

A primeira frente é o "usual", Pardini abre novas "lojas" e adquire competidores.

A segunda é mais interessante. Os pequenos laboratórios não possuem volume ou capital para adquirir os equipamentos mais modernos e terceirizam esses exames para Pardini.

Pardini ganha volume e dilui custos. Além disso, Pardini tem acesso aos números de pequenos laboratórios que podem ser adquiridos pela companhia.

Os resultados são claros:

Claro, como depende de exames presenciais, PARD teve resultados impactados pelo distanciamento social, contudo a companhia fez dos limões uma limonada e aumentou sua receita com exames relacionados à Covid-19.

Este é o problema da companhia hoje: o mercado julga que Pardini se beneficiou demais de exames de Covid-19 e poderá ter resultados caindo no futuro.

Pardini é o que chamamos de empresa "largada".

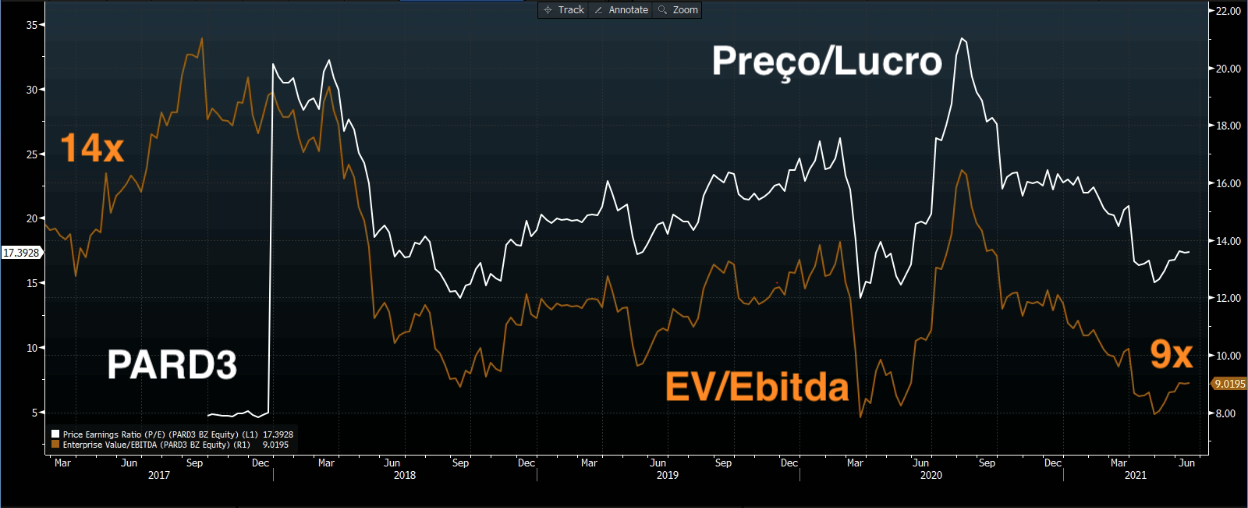

PARD negociava a 14x Ebitda em seu IPO (um pouco caro para nosso gosto) e hoje negocia a apenas 9x (ótimo preço para seu crescimento).

Os resultados cresceram, mas as ações não acompanharam (EV caiu e Ebitda subiu = EV/Ebitda para baixo).

Pardini já afirmou diversas vezes que seu crescimento recente (+111 por cento de Ebitda e +218 por cento de lucro no 1T21) não é dependente de exames relacionados à Covid-19 e deverá continuar forte.

O próprio mercado espera crescimento de Ebitda de +38 por cento de PARD em 2021. Você sabe como gostamos de crescimento forte.

RISCOS – os principais riscos que vemos para Pardini é uma aquisição problemática e o desenvolvimento tecnológico.

Pardini pode adquirir um laboratório com problemas, apesar de ter adquirido bastante experiência nos últimos anos.

A companhia é bastante dependente de estar a par com a corrida tecnológica (compra de novos equipamentos), mas pode disruptar seu mercado criando novas formas de exames e/ou trazendo novos competidores para esse segmento - inclusive tornando PARD obsoleta.

Mesmo com todo esse crescimento vislumbrado, PARD ainda negocia a apenas 9x Ebitda e 17x lucros. Uma pechincha.

Crescimento forte e resiliente significa ações em alta, fortes e resilientes a longo prazo.

Aproveite. Compre PARD.

Muito Além da Bolsa

Ações atraem multidões. A Nord fala muito sobre Ações.

Mas para a imensa maioria das pessoas, montar uma carteira equilibrada é fundamental (poucos têm perfil e patrimônio para poder falar que são 100 por cento Ações).

Eu sei que você não tem só bolsa. E você precisa se preocupar também com essa parcela (relevante) de seu patrimônio.

É preciso olhar para oportunidades além da Bolsa.

A Marilia Fontes faz isso como ninguém.

Nesta semana, está indo ao ar uma série inédita e gratuita na qual a Marilia revela alguns segredos e fundamentos da alocação de recursos e da macroeconomia.

A Marilia faz um trabalho excepcional na Renda Fixa preparando o portfólio das pessoas para os dias de sol, como também para os dias de chuva.

Está imperdível. Principalmente neste segundo episódio, que eu apareço para explicar uma operação que rendeu mais de 450 por cento.

Assista!

VER O EPISÓDIO QUE O BRUCE APARECE

Tanto a performance da Marilia quanto a qualidade da produção estão de cair o queixo (#orgulho)!

Depois comenta o que você achou.