As 3 MAIORES BARGANHAS para o segundo semestre

Ações brasileiras em patamar mais BARATO DA HISTÓRIA; os riscos são os de sempre: as eleições e os gastos públicos.

2022: pandemia, guerra e crise

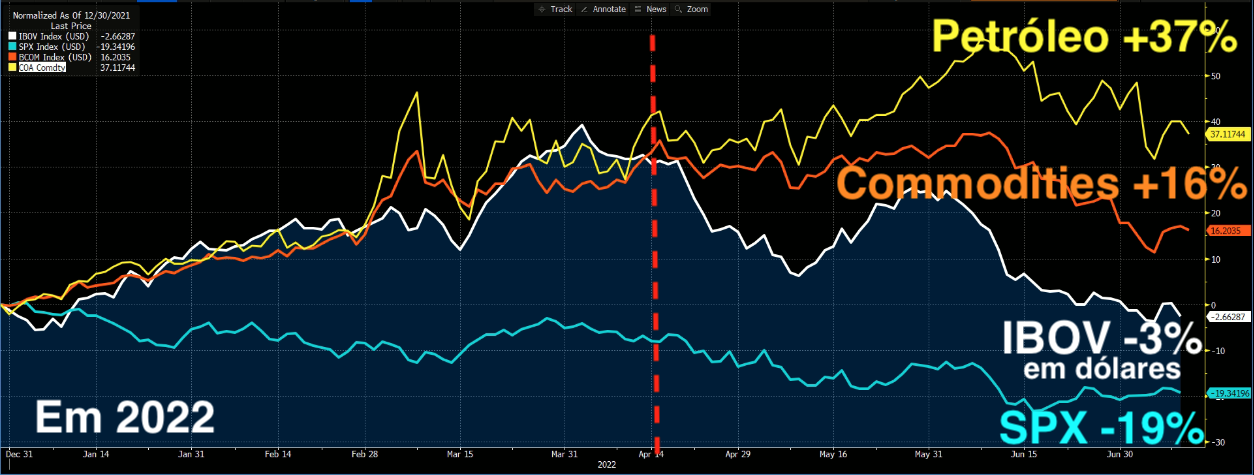

SPX -19 por cento, Bitcoin -56 por cento e IBOV -6 por cento.

O primeiro semestre de 2022 foi o PIOR para o índice de ações americano S&P500 (SPX) desde 1970.

O primeiro semestre de 2022 foi o PIOR para os títulos de renda fixa americanos desde 1900.

Começamos o ano com guerra na Ucrânia, a China em lockdown com a pandemia, a Europa em crise energética, FED (Banco Central americano) subindo juros…

Bem-vindo a 2022.

2022: o dragão da inflação

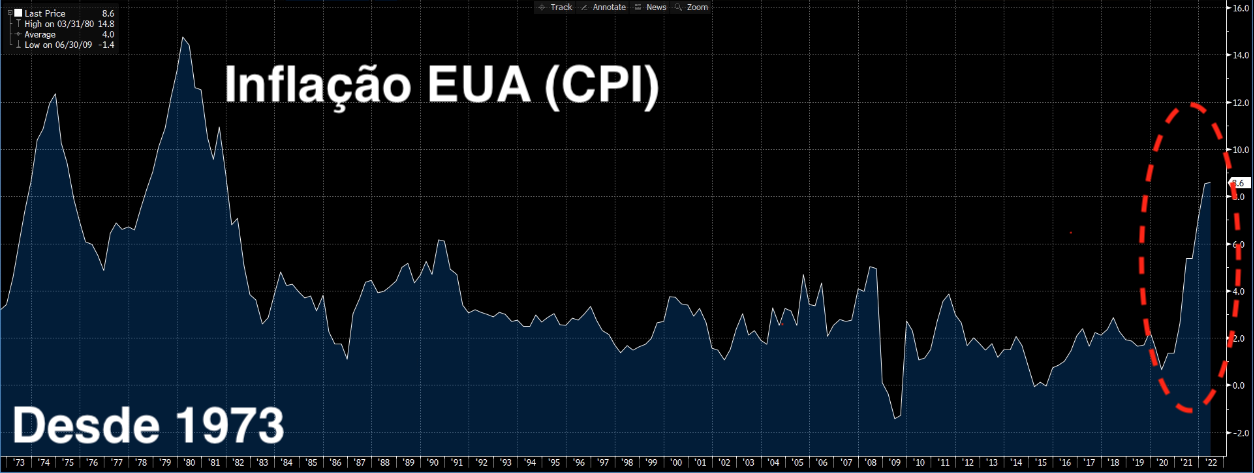

Após mais de 40 anos, a inflação voltou no mundo inteiro.

Estímulos econômicos demais, juros baixos demais e restrições de oferta com a pandemia “engargalando” as cadeias globais de suprimento trouxeram de volta a inflação.

Além, é claro, da guerra puxando os preços das commodities para cima.

A inflação atinge elevados 8 por cento na Europa e nos Estados Unidos.

Com a inflação elevada, os bancos centrais tiveram que voltar a subir juros.

2022: o ano dos juros (e recessão?)

O FED subiu os juros em 75 basis points, o que não se via desde 1994.

Mesmo com os juros ainda baixos, o mercado morre de medo que um aumento de juros cause uma recessão nos EUA (e no mundo).

Mais juros encontraram mercados caros, especulações e (pequenas?) bolhas corriam soltas.

Acabou a farra dos juros baixos.

2022: até abril e após abril

Na Terra de Santa Cruz, a história é contada de forma diferente.

Como sempre, estamos um pouco "fora de passo" com as economias centrais.

Já havíamos subido os juros, o real já estava desvalorizado com o furo no teto ao fim de 2021 e nossos mercados já se preparavam para um 2022 difícil com as eleições.

Começamos o ano muito bem, seguindo as commodities puxadas pelo dragão chinês e pela guerra (petróleo é a commodity mais relevante).

Mas o fluxo e o medo da recessão nos EUA acabaram com nossa festa.

Após abril, as commodities não resistiram às altas de juros e às quedas do mercado americano.

O Ibovespa fechou o semestre caindo -3 por cento em dólar.

2022: eleições, juros subindo, recessão e guerra

O primeiro semestre não foi nada fácil.

Nossos juros são altos demais (13,25 por cento), nossos políticos são incompetentes demais, os juros estão subindo lá fora, ainda temos a guerra na Ucrânia, as commodities não conseguiram manter as altas, estamos furando (de novo) o teto de gastos…

E, para completar tudo isso, ainda teremos eleições em outubro.

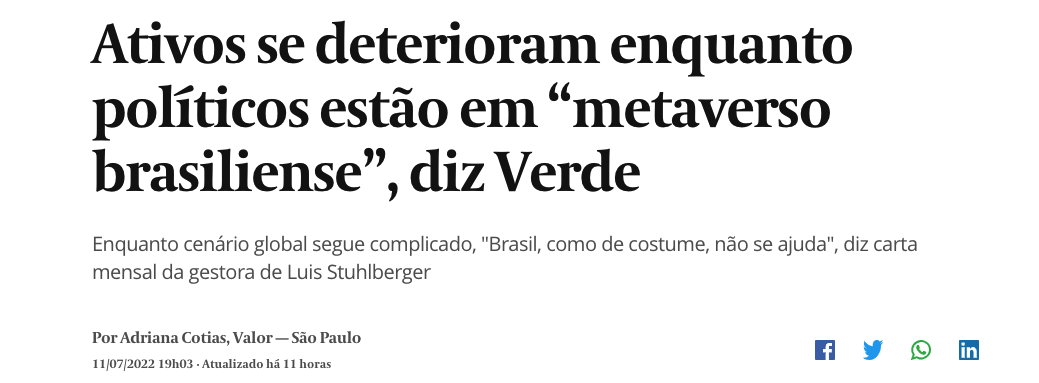

Os gestores do fundo Verde disseram com propriedade:

Neste momento, tudo joga contra.

Neste momento, tudo joga a favor.

2022: ano de crise no Brasil

Ainda não sabemos quem ganhará as eleições – a corrida é apertada e vimos no mundo inteiro como as pesquisas podem errar suas previsões.

Mas sabemos que o próximo governo NÃO será de restrição de gastos, juros baixos e economia pujante.

O Brasil é um país altamente estável: SEMPRE ESTAMOS EM CRISE.

2022: "Compre ao som de canhões"

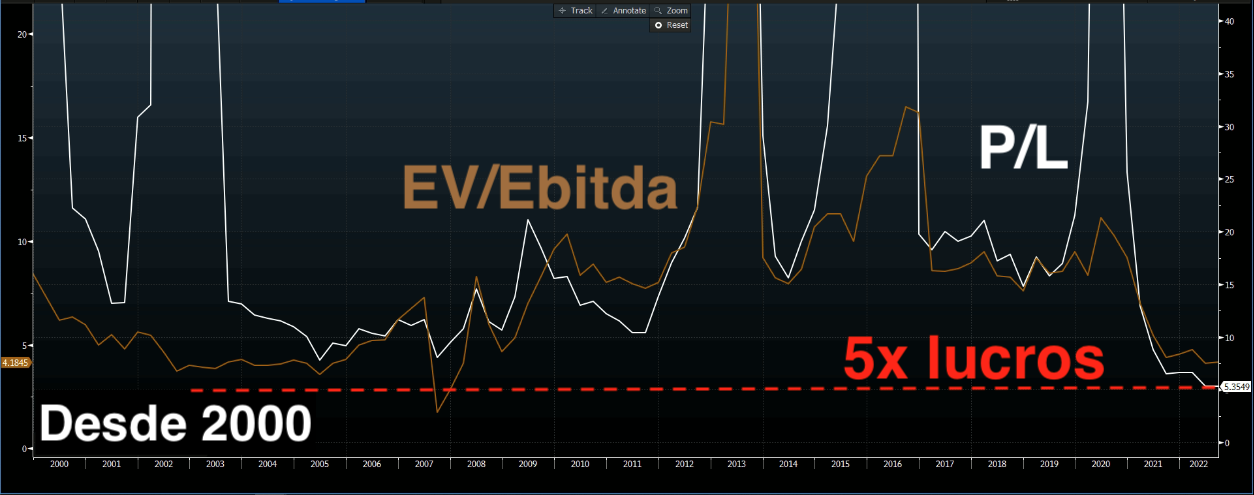

A 5x lucros, a nossa bolsa está nos níveis MAIS BARATOS da história (quanto mais baixo o múltiplo de preço/lucro, mais barato – menos pagamos pelos lucros).

Sabemos de 3 coisas:

- compre ações quando elas caem;

- Brasil está sempre em crise;

- estamos no patamar mais barato da história (de crises).

O macro está ruim, mas os preços nunca foram melhores.

Por essa razão, escolhemos as 3 maiores barganhas para o segundo semestre de 2022, pensando sempre nas empresas que podem ir muito bem com a economia PUJANTE (improvável) e, ao mesmo tempo, podem ir muito bem com a economia em CRISE (provável).

Empresas que possuem dinâmicas de resultados que dependem muito mais DELAS MESMAS, com resultados sólidos e crescentes na crise ou na retomada.

São as nossas maravilhosas barganhas para você fechar 2022 com chave de ouro.

Petrorio – 5x em 4 anos

PetroRio (PRIO3) extrai petróleo de campos maduros (que já extraem petróleo).

PRIO produz apenas 1 por cento do que a Petrobras produz hoje.

Existe um mar de oportunidades na aquisição de novos campos maduros, redução drástica dos custos e forte geração de resultado e valor para os acionistas.

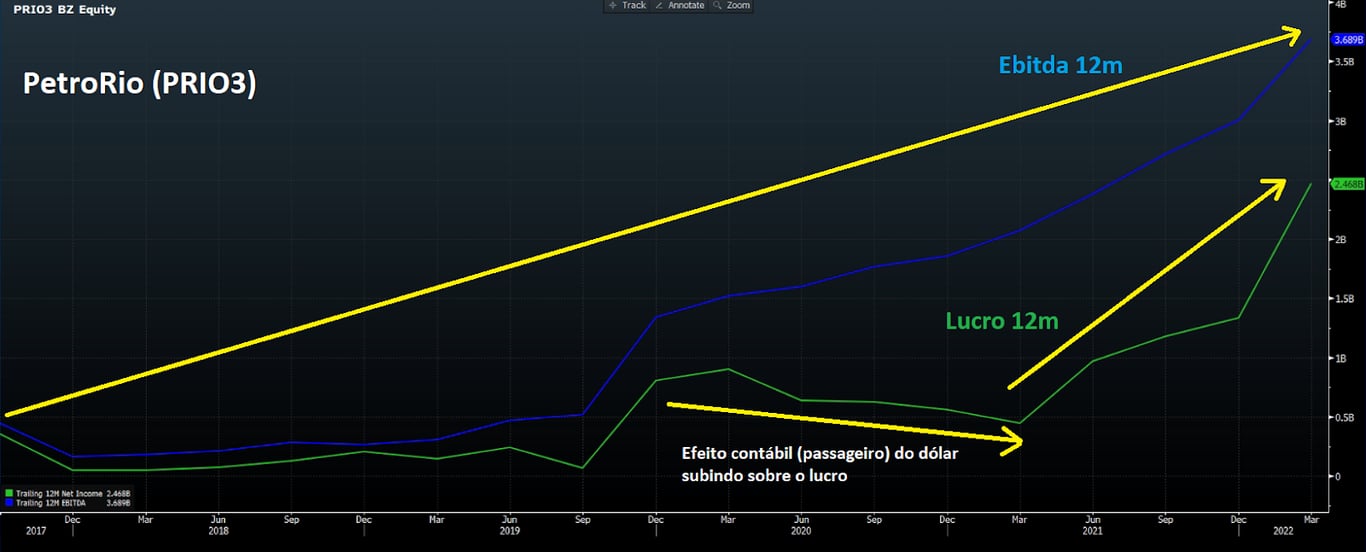

A companhia faz isso com maestria, como vemos seu histórico a seguir.

As majors (grandes petroleiras), como a Petrobras, focam em campos grandes (enormes). Para elas, não vale a pena investir seu tempo e dinheiro em campos com produção reduzida (e caindo – campos maduros).

PRIO se aproveita para comprar esses campos, reduzir drasticamente os custos e entregar este resultado:

O Ebitda de PetroRio já se multiplicou por 7x nos últimos 3 anos, mas as oportunidades não acabaram.

Temos:

- Novos poços em Frade (+15 mil barris/dia somando a produção atual de 33 mil barris/dia).

- Albacora Leste (+30 mil barris/dia, podendo chegar a até +50 mil barris/dia em 2023).

- Campo de Wahoo (+40 mil barris/dia em 2023).

- Albacora (em negociação).

- Peregrino (há interesse, mas ainda não começaram a negociar).

- ?

Com a aquisição dos campos de Albacora e os projetos que já estão em andamento (Frade + Wahoo), a PetroRio passará de uma empresa que produz cerca de 33 mil barris diários para uma que poderá atingir uma produção de mais de 130 mil barris por dia nos próximos anos.

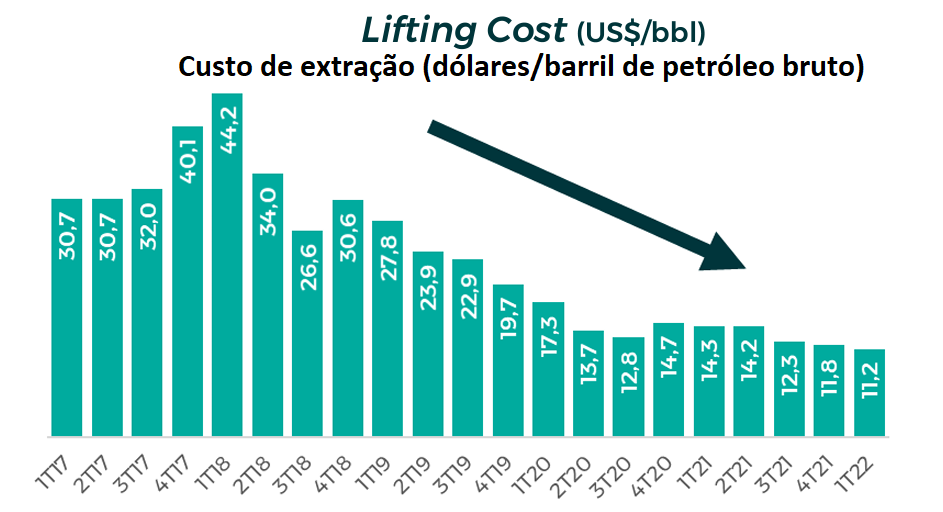

Tudo isso com contínuo investimento na redução de custos, o lifting cost.

O potencial da companhia é imenso.

RISCOS: o principal risco que vemos para PetroRio é o preço do petróleo. Saímos de 70 dólares no final de 2021 para mais de 100 dólares atuais. Novas sanções à Rússia podem fazer o petróleo disparar, mas uma recessão global pode derrubar o preço.

Os planos da Europa de colocar um teto no preço de venda do petróleo russo retiraram o ímpeto altista das cotações.

PRIO já se mostrou bastante hábil para lidar com cenários turbulentos do Brent e hoje possui altíssima estabilidade financeira com mais caixa do que dívidas (caixa líquido).

A míseros 5x Ebitda e 8x lucros, PetroRio é a barganha número 1 da nossa bolsa brasileira.

Aproveite a promoção, compre PetroRio.

Movida – economia do compartilhamento

Desde a recente fusão Unidas (LCAM3) e Localiza (RENT3), Movida se tornou a segunda maior player do setor de locação.

No segmento, tamanho é documento.

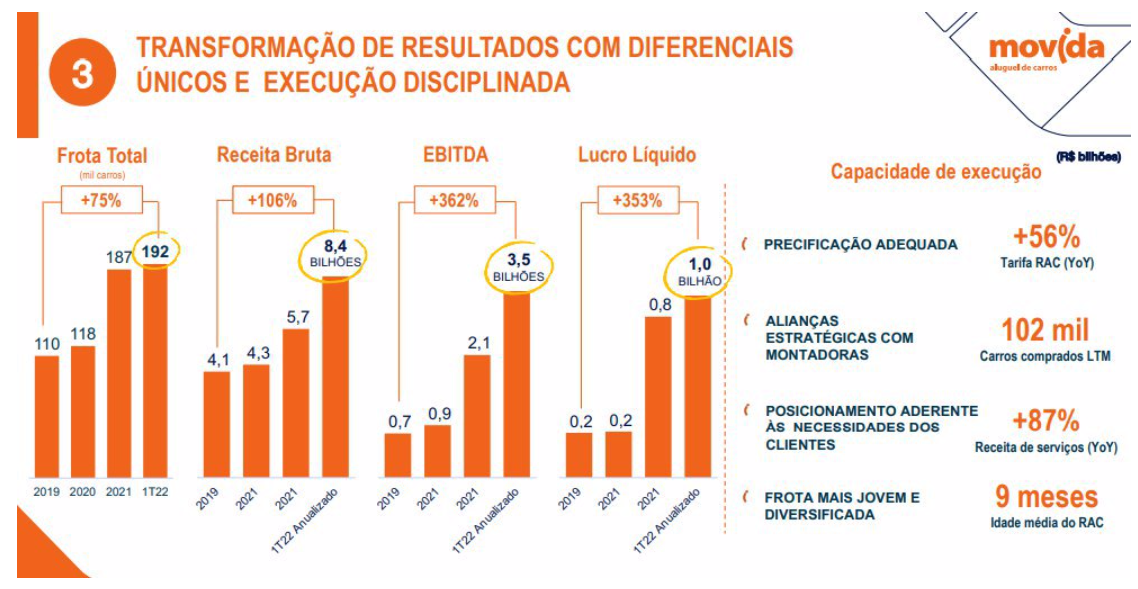

Movida parece tímida na segunda posição, com apenas 192 mil carros, frente à gigante com LCAM+RENT, com 430 mil carros.

Não nos parece nada razoável que as montadoras queiram ficar à mercê do maior player do setor.

Para alugar carros, as locadoras precisam de um estoque de carros. Os carros subiram MUITO de preço com os juros, o dólar e o aço subindo (Movida ganhou).

No entanto, com carros caríssimos, as pessoas continuam alugando mais do que compram (sai mais barato – economia do compartilhamento).

Movida aumentou muito as tarifas de locação, mas a demanda continua fortíssima.

RISCOS: O mercado vem batendo forte nas ações, com a alta dos juros (locadoras se financiam para crescer) impactando os negócios de locação e com a nova composição do setor após a fusão de Unidas e Localiza.

O mercado tem medo de que as locadoras não consigam repassar os custos maiores com os carros (juros, dólar e aço).

Mas não é o que vimos até agora e não é o que as locadoras esperam (elas esperam continuação do crescimento forte).

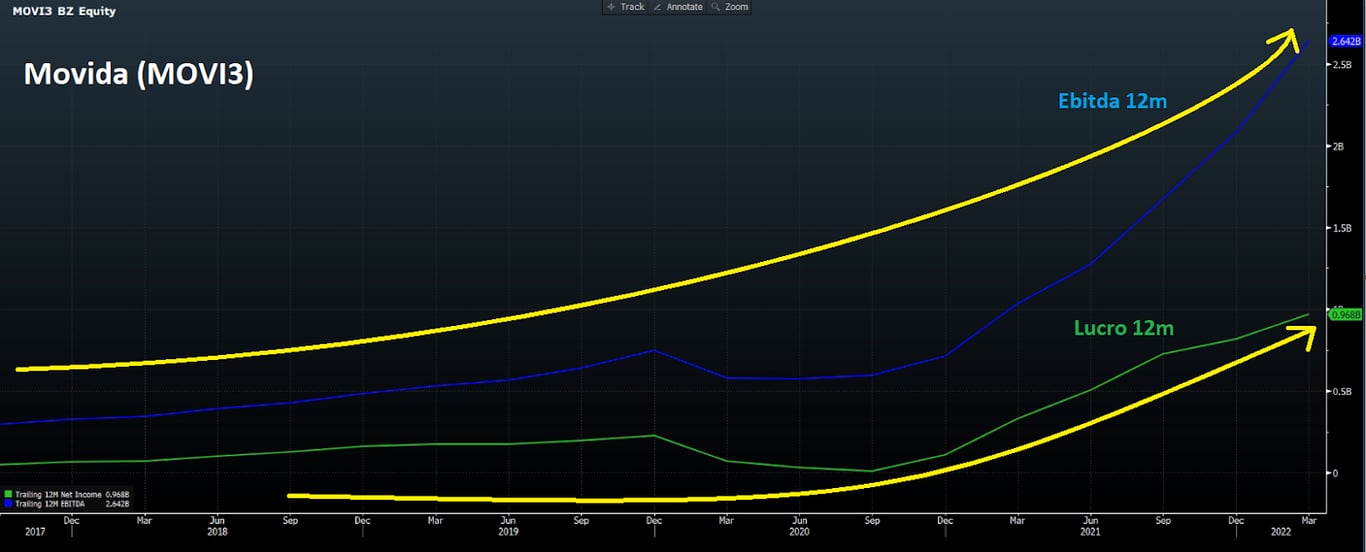

Movida segue crescendo forte. Nos últimos 3 anos, foram +100 por cento de crescimento de Ebitda e lucro.

Mesmo com o forte crescimento, MOVI negocia apenas a 5x Ebitda e 4x lucros. Uma pechincha.

Movida já negociou a 130x lucros em seu IPO e hoje negocia a 6x lucros (hoje ela é mais "barata"). É uma diferença brutal. Movida negociou a 9x Ebitda no IPO e hoje negocia a 5x Ebitda (hoje ela é mais "barata"). O lucro subiu, o Ebitda subiu.

Crescimento forte e resiliente significa ações em alta, fortes e resilientes a longo prazo.

Aproveite agora. Compre MOVI.

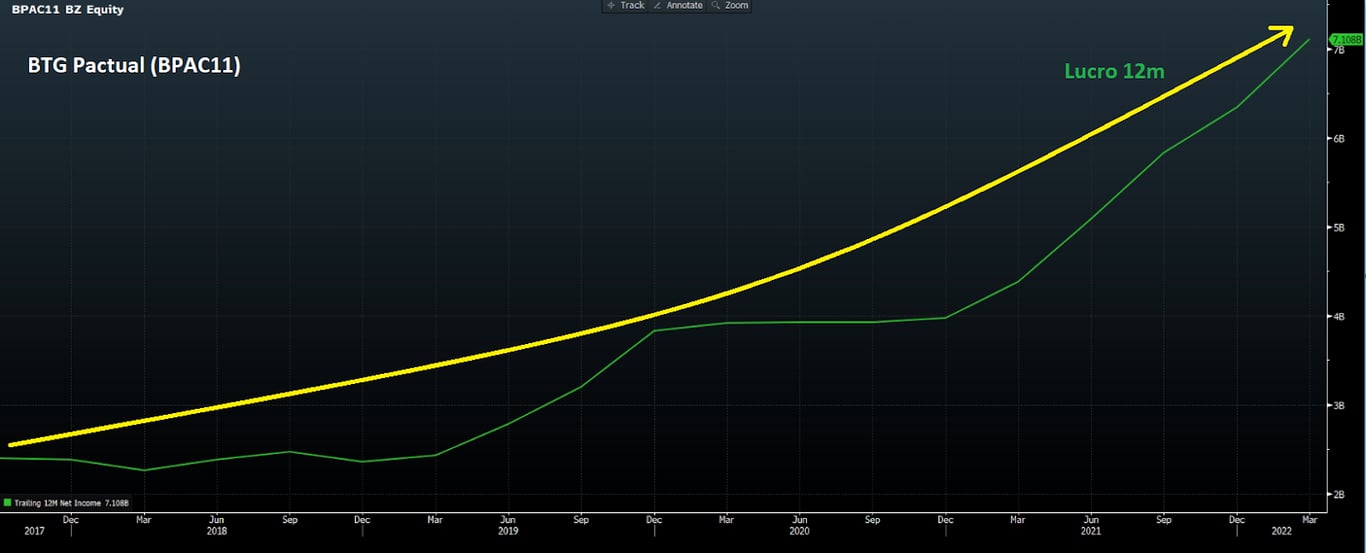

BTG Pactual – "Estamos voando baixo"

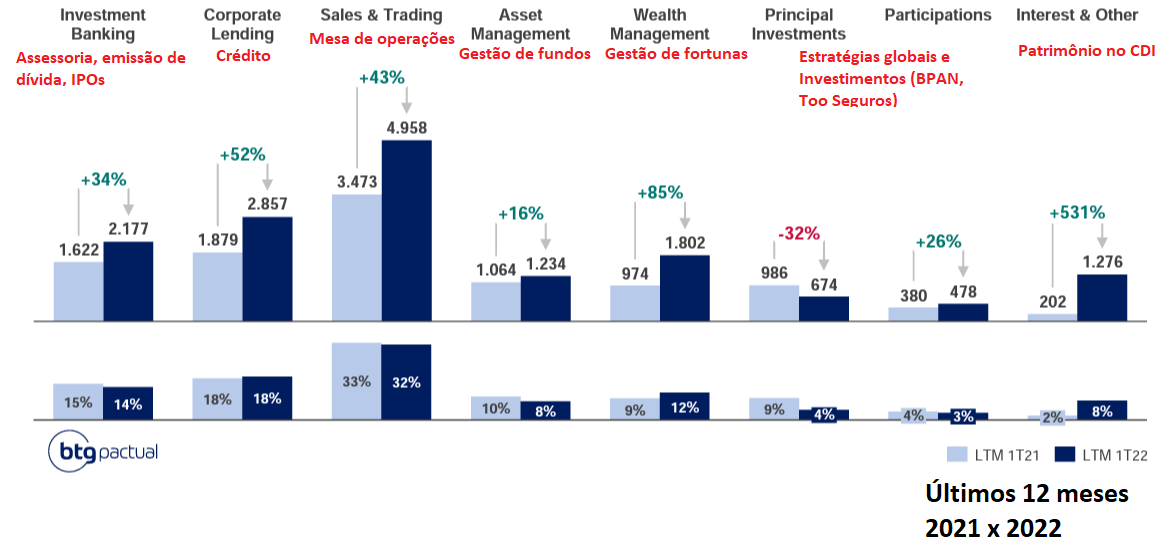

O BTG Pactual (BPAC11) é um bancão completo, mas não da forma tradicional que vemos no varejo. BTG atua em linhas diversificadas de negócios, o que o permite ter ganhos consistentes quando o mercado está bom e quando o mercado está ruim.

Com linhas de negócios fortes, vemos o BTG galgar um forte crescimento nos últimos anos.

Para BTG, vemos apenas lucros, já que Bancos não têm Ebitda (Bancos têm suas receitas baseadas em transações financeiras que ficam abaixo do EBITDA, e o EBITDA não considera os juros).

Nos últimos cinco anos, o BTG Pactual registrou uma média de crescimento de lucros de +26 por cento, superior aos quatro grandes bancos brasileiros: Itaú e Bradesco empataram em +4 por cento, Santander cresceu +16 por cento e Banco do Brasil avançou +23 por cento.

A rentabilidade do negócio de BTG também é extraordinária, e o que é o melhor: ROE alto com crescimento de lucros forte.

BTG tem um ROE (quanto de lucro a empresa gera em relação ao patrimônio líquido) de 20 por cento, Itaú 18 por cento, Santander 14 por cento, Bradesco 13 por cento e Banco do Brasil 15 por cento.

BTG é: crescimento acelerado de fintech e rentabilidade (e hoje até maior) de bancão.

É mais importante investir em ações de empresas rentáveis, com lucros crescentes, do que investir em uma empresa rentável com lucros estáveis (parados) ao longo do tempo.

O que faz todo o sentido, já que as ações sobem com o crescimento dos resultados.

RISCOS: Mesmo com o crescimento acelerado e a visibilidade (o mercado acha que BTG cresce 25 por cento em 2022), o macro ainda pode impactar o BTG.

Mercado de capitais e fusões e aquisições desaquecidas podem impactar seus resultados.

No entanto, a 9x lucros, é hora de aproveitar e comprar BTG.

2022: o ano da Renda Fixa e da Bolsa

Sabemos que ainda é um enorme desafio que todos comprem as Ações em seus melhores momentos: quando as Ações estão em queda.

É contrassenso e, muitas vezes, o investidor fica de fora por receio das quedas.

Estamos aqui para te ajudar com isso.

Queremos te mostrar de perto como as Ações são ótimos instrumentos de aumento de patrimônio no longo prazo.

Queremos te ajudar a atravessar a maré difícil e colher os louros das boas empresas.

Boas empresas a bons preços que nos deixaram muito à frente do mercado.

Mas sabemos que seu estômago não aguenta tanta volatilidade.

Por isso, criamos um combo que une o melhor das ações com o melhor da Renda Fixa.

Os ganhos da bolsa com a solidez e a baixa volatilidade do CDI (e o da Marilia é turbinado a 150 por cento do CDI).

Queremos que você faça parte disso.

E, de quebra, queremos que você aproveite os benefícios de ter alguém que sabe tudo de macroeconomia para ficar do seu lado.

Nas mãos de Marilia Fontes, o céu é o limite.

Junte-se a nós!