As 3 ações que mais caíram após estrearem na Bolsa

Futuros dos EUA sobem antes do Fomc

Nord Insider

Nesta quarta-feira, 27, os índices futuros de Nova York sobem à espera da decisão sobre juros nos EUA. De um modo geral, o mercado aposta em uma nova alta de 0,75 ponto percentual, seguindo o aumento de junho, o maior desde 1994.

Na agenda econômica, sai o relatório mensal da dívida pública do Tesouro Nacional referente a junho e o fluxo cambial semanal. Nos Estados Unidos, além da decisão de juros do BC americano, sai a variação nos pedidos de bens duráveis de junho e a atualização semanal dos estoques de petróleo do país.

Principais assuntos de hoje

- Simpar (SIMH3): projeções de crescimento e internacionalização;

- As 3 ações que mais caíram após estrearem na Bolsa.

Simpar (SIMH3): projeções de crescimento e o que esperar da internacionalização

A Simpar (SIMH3), holding dos grupos de logística Movida (MOVI3), JSL (JSLG3) e Vamos (VAMO3), está se preparando para iniciar operações fora do Brasil. Na semana passada, foi revelado que a entrada em mercados dos Estados Unidos e Europa faz parte do seu processo de diversificação geográfica e de receitas da companhia.

“Nos próximos quatro a cinco anos, pretendemos ter cerca de 35 por cento das nossas receitas com outras moedas”, disse à Reuters o presidente-executivo da Simpar, Fernando Simões, em entrevista na sede da companhia, em São Paulo. “A diversificação de moedas faz parte da nossa governança.”

Nesse horizonte de tempo, a expectativa, segundo Simões, filho do fundador do grupo, é continuar crescendo no Brasil via aquisições, especialmente pelas divisões de transportes pesados – concentrados na JSL – e a de concessionárias de veículos, sob guarda-chuva da Automob.

Um novo foco do grupo?

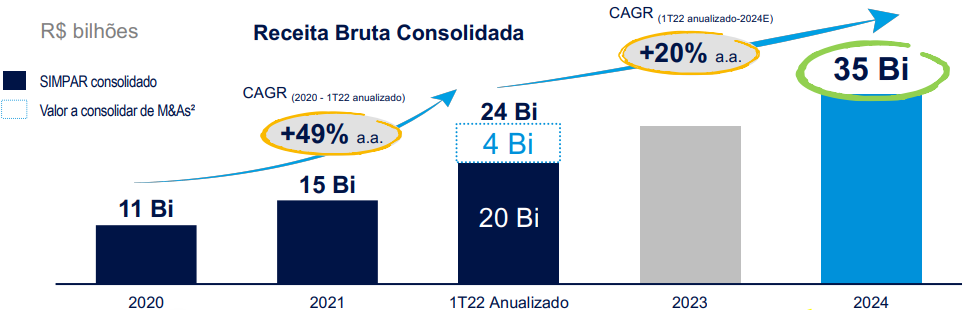

Após sua reestruturação societária, listando suas subsidiárias mais relevantes, o analista da Nord Research, Henrique Vasconcellos, avalia o novo foco do grupo como ambicioso e agressivo de expansão. Ele destaca que a companhia reiterou no Simpar Day, realizado poucos meses atrás, a meta de atingir 35 bilhões de reais de faturamento até 2024.

Acreditamos que esse ainda seja o foco no curto-médio prazo, mas depois de atingirem esse tamanho, vemos que faria bastante sentido para o grupo explorar avenidas de crescimento para além das fronteiras brasileiras.

Em nossa avaliação, o grande motivador por trás de uma internacionalização de Simpar seria a resiliência para criação de valor. Diversificar os resultados em moedas fortes trará diversas vantagens para o grupo (preste muita atenção, investidor, que isso também é bom para você).

Para o nosso analista, a companhia terá novas avenidas de crescimento a explorar, além de uma proteção direta à moeda brasileira, que perde mais valor do que o dólar ao longo do tempo, por exemplo.

Principais pontos do Simpar Day

No curto prazo, além da receita bruta consolidada esperada de 35 bilhões de reais em 2024, nosso analista destaca o guidance para Vamos, Movida e JSL.

- Vamos (VAMO3): a companhia prevê atingir um total de 100 mil ativos para 2025, equivalente a um crescimento anual de +49 por cento na frota.

- Movida (MOVI3): a administração da Movida manteve o guidance de atingir 260 a 340 mil veículos para sua frota até 2025, equivalente a um crescimento anual entre 11-21 por cento comparado à frota atual, além de 1,3 bilhão de reais a 1,6 bilhão de reais de lucro líquido em 2025.

- JSL (JSLG3): no evento, a JSL anunciou a aquisição da Truckpad, plataforma digital que oferece soluções para frete rodoviário, por 10 milhões de reais. Vemos o movimento como positivo, pois: (i) há sinergias operacionais que serão geradas para todo o grupo Simpar; e (ii) com a utilização do aplicativo, a JSL (como de outras subsidiárias da Simpar) poderá reduzir o tempo médio de contratação dos caminhoneiros e explorar outras linhas de serviços, como antecipação de recebíveis, capital de giro e crédito para revisão do veículo.

Projeções de crescimento

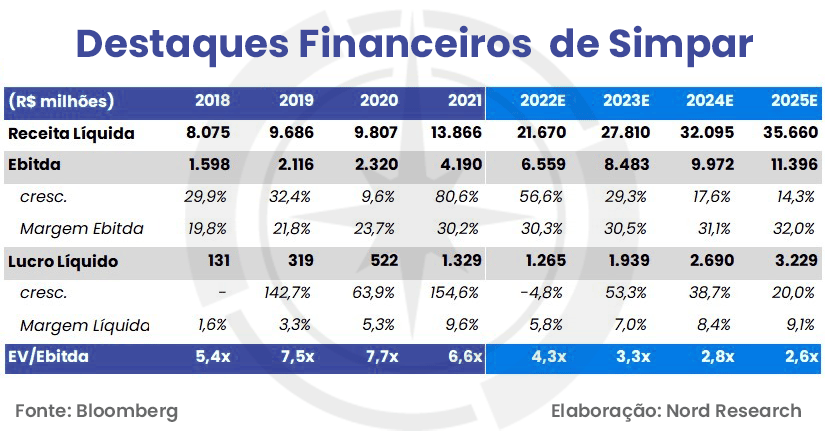

Abaixo, temos um quadro com o histórico de resultados da companhia, acompanhado pelas estimativas de mercado para seus números nos próximos anos (essa não é a opinião da Nord, mas sim o consenso do mercado).

Em nossa visão, pelo histórico de entregas, somado ao novo porte que o grupo como um todo vem adquirindo, a companhia tem tudo para corresponder a essas expectativas.

Abaixo, estão as taxas de crescimento composto (CAGR) estimadas para o período de 2018 a 2025:

Receita: +23,6 por cento

Ebitda: +32,4 por cento

Lucro: +58,0 por cento

Perenidade do negócio

Diante dessa realidade, apreciamos as indicações de guidance da empresa, bem como a recente redução do nível de alavancagem financeira.

Mesmo com um processo acelerado de crescimento, orgânico ou via aquisições, a Simpar conseguiu reduzir a dívida líquida em relação ao EBITDA de 5x para cerca de 3x – ao final do mês de março de 2021 –, ao mesmo tempo mantendo um caixa de 11,6 bilhões de reais.

Alerta de conteúdo!

Estamos preparando uma análise completa sobre nossa visão positiva para a Simpar. O conteúdo será enviado para a sua caixa de entrada de e-mail neste domingo, 31, e é exclusivo para os inscritos na newsletter da Nord Research.

Se você é inscrito, seu acesso está garantido. Caso não seja, inscreva-se gratuitamente (quero me inscrever).

O que deu errado nos últimos IPOs da bolsa

É bom mostrar a ação vencedora para os amigos e se gabar de ganhar dinheiro no mercado acionário? Claro que é.

O que poucos investidores fazem é relatar as histórias de grandes perdas vividas no mercado de renda variável – o Nonô, o vovô investidor, desempenha bem esse papel na FinTwit.

Entrar numa empresa durante a sua abertura de capital, por exemplo, pode deixar você perdendo dinheiro sempre. Isso porque nem todas valem hoje o quanto eram avaliadas no dia de sua estreia.

Neste texto, analisamos os três piores IPOs (Oferta Pública Inicial de Ações) de 2021 e que, até agora, têm perdas de mais de -80 por cento.

A pesquisa, realizada pela analista da Nord Research, Danielle Lopes, leva em consideração a rentabilidade das ações desde o seu lançamento até o dia 26 de julho de 2022. Confira os piores IPOs:

1. Mobly

Em primeiro lugar na lista de piores rendimentos está a Mobly (MBLY3), com um tombo de -89,5 por cento desde a oferta pública inicial de ações da companhia.

Criada em 2011, a Mobly afirma ser referência em varejo do setor de móveis e decoração, mais especificamente móveis para faixas de renda das classes B,C,D.

De acordo com o prospecto da oferta, a empresa buscava recursos para o fortalecimento do capital de giro e estrutura financeira; investimento em marketing e publicidade e investimento em bens de capitais.

A oferta primária, com recursos que vão para o caixa da empresa, totalizou 778 milhões de reais. Na época, nossa analista comentou que esses recursos ajudariam a empresa a “segurar o barco”, uma vez que tinham investido mais do que deveriam, mas sem obter o retorno esperado. Também apontamos que a Mobly precisava manter os investimentos em marketing em níveis mais altos para se diferenciar de seus pares e vender mais, além de investir em lojas e espaços físicos para crescer.

Os resultados da Mobly em parte refletem os desafios do setor mobiliário, como o custo elevado para ampliação da sua rede de lojas físicas e centros de distribuição, o aumento nas campanhas de marketing e financiamento de fornecedores.

Isso significa que, no momento, não vemos oportunidade de compra em MBLY3. Olhando para o ROE, que é para acionista, e ROIC, que é para acionista e credor negativo, avaliamos que a empresa não tem garantia de rentabilidade. Na ponta positiva, nossa analista cita a ausência de dívidas e o caixa da empresa, ainda gordo em decorrência da capitalização recente no IPO.

Vale mencionar que o mercado estima um Ebitda positivo apenas em 2023, mas, ainda assim, a empresa continuaria rodando em prejuízo.

Com os custos aumentando, as vendas online, que até contribuem para os resultados da empresa, voltaram a recuar, e as lojas físicas ganhando força (o que vai exigir mais investimentos), mais dinheiro vai escorrendo pelo ralo.

Negociando a 16x EBITDA para 2023, ou seja, o dobro da média da bolsa de valores atualmente, e com o crescimento ainda fraco, não vale a pena.

Fique longe das ações de Mobly.

2. GetNinjas

Em segundo lugar na lista de piores rendimentos está o GetNinjas (NINJ3). Desde a estreia, a companhia amarga uma queda de -87,1 por cento.

Da oferta total, que somou pouco mais de 550 milhões de reais, a companhia prometeu destinar 321 milhões de reais ao marketing. O restante seria para recursos humanos e reforço de caixa.

Como está a situação do Getninjas hoje? Igual à da Mobly: rodando com EBITDA negativo e no prejuízo.

Ainda do lado negativo, destacamos que a empresa não é rentável, embora esteja otimizando as despesas de marketing e os custos de pessoas (que são altos). Do lado positivo, curiosamente, a empresa tem cerca de 290 milhões em caixa e equivalentes (ativos que são rapidamente transformados em dinheiro).

Mas não se anime. O valor de mercado do GetNinjas é menor do que na na época de sua abertura de capital (1,02 bilhão de reais); atualmente, é de 132 milhões de reais. E ninguém sabe dizer quando a empresa vai voltar a se valorizar.

Com os papéis sendo negociados abaixo do seu caixa, seria a oportunidade para sair às compras? Claro que não. Nossa analista diz que a empresa é o que chamamos no mercado de “cash burn”, ou seja, queima muito dinheiro.

Além disso, a estratégia não se comprovou ainda e, é claro, o acionista sofre por isso e a empresa fica com sua reputação abalada.

Recomendamos que você fique de fora das ações da GetNinjas.

3. Espaçolaser

A terceira maior queda entre os IPOs de 2021 até aqui é da rede de lojas de depilação Espaçolaser (ESPA3). Até agora, a empresa registra desvalorização de -85,1 por cento.

Na nossa visão, a empresa não tem um grande diferencial competitivo. Com um espaço de poucos metros quadrados e uma máquina de depilação a laser, avaliada em cerca de 20mil-30mil reais, você passa a competir com a Espaçolaser.

Por esse motivo, além da necessidade de abrir franquias em todo o país para continuar crescendo – apesar de fácil e escalável, até certo ponto –, acreditamos que existem poucas barreiras de entrada (é fácil de replicar e disputar preço).

Em setembro do ano passado, observamos que a ESPA3 havia entrado no radar de analistas e apresentamos os motivos para você não embarcar nessa canoa furada (acesse aqui).

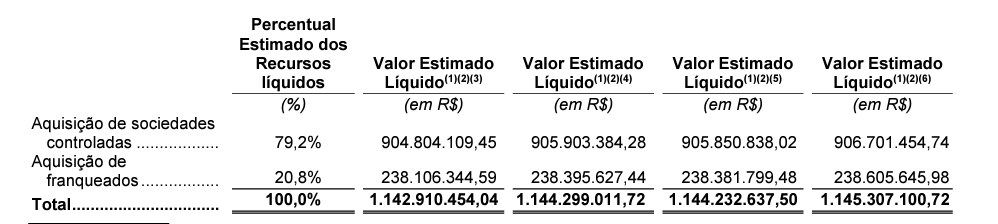

No prospecto apresentado ao mercado, a Espaçolaser prometeu usar os 67 milhões captados na abertura de capital para comprar empresas controladas ou franqueadas – aqui o negócio começa a ficar cabeludo.

Não enxergamos com bons olhos que os recursos do IPO fossem investidos para recomprar franquias. Ou seja, a empresa abriu capital, comprou franquias, muitas de familiares, e isso, a nosso ver, deixa a governança em dúvida.

Além disso, atualmente vendo as ações sendo negociadas a 2x lucros, você pode achar uma barganha, mas se observar os resultados do segundo e do terceiro trimestre de 2021, verá que não foram bons. Logo, o múltiplo dos últimos 12 meses ainda está bastante alto.

A nossa expectativa é que a ação deve ficar ali em linha com o que o mercado espera, fechar o ano a 15x lucros, ou seja, o dobro da bolsa de valores, além de baixo crescimento e pouca visibilidade.

Por fim, nossa analista pontua que, agora, a empresa está em um processo de expansão acelerada, o que realmente impacta os resultados, mas a competição de redes regionais se mantém como uma preocupação.

Dado o alto risco da operação, fique de fora.

Meme do dia