Após subir 84,29 por cento em 2021, ainda vale a pena comprar PRIO3?

Esta análise é de uma ação que faz parte das carteiras Anti-Trader e Investidor de Valor, comandadas pelo Bruce

Nord Insider

Olá, pessoal, preparados para mais uma semana?

Então, vamos dar uma olhada na agenda econômica dos próximos dias?

A partir desta segunda-feira (8), a B3 terá novos horários de negociação. A Bolsa mantém a abertura às 10h, mas passa a fechar mais tarde, às 18h, devido ao fim do horário de verão nos Estados Unidos. Já o after market fica suspenso, com exceção dos dias de exercício de opções sobre ações. Ainda na agenda doméstica, além do IPCA, a inflação oficial, saem também os números de inflação ao produtor (PPI), atividade de varejo e serviços. Nos EUA, destaque para os dados de preços ao consumidor e ao produtor.

Um assunto que agitou bastante o último pregão foi a possível aquisição dos campos de Albacora e Albacora Leste.

PRIO3: vale a pena comprar, após subir 84,29 por cento em 2021?

As ações da PetroRio (PRIO3) dispararam 20 por cento na sexta-feira (5). No ano, a valorização é de 84,29 por cento. Já o Ibovespa perde 11,80 por cento.

Uai, como a empresa consegue ser tão resiliente e ir bem mesmo quando o Ibovespa vai mal?

Antes de responder à pergunta, vou dar um passo atrás e contar o motivo da forte alta na semana passada.

Resumo da ópera

Na sexta-feira (5), a PRIO informou ao mercado que os consórcios em que participa foram escolhidos para iniciar negociações dos termos finais para a compra dos campos de Albacora e Albacora Leste, colocados à venda pela Petrobras (PETR4).

De acordo com informações do Brazil Journal, a oferta da petroleira venceu a apresentada pelo consórcio que reunia o fundo de private equity EIG e as brasileiras Enauta e 3R Petroleum.

O mercado estima o valor do negócio em 4 bilhões de dólares, e a empresa deve ter que levantar mais capital na forma de equity para financiar a compra.

O que o modelo de negócio da PetroRio tem de interessante?

A PetroRio produz cerca de 1 por cento da quantidade de petróleo da Petrobras e conseguiu criar um modelo de negócio que, até então, não existia no Brasil.

A empresa compra campos maduros de petroleiras, como Petrobras, Equinor (antiga Statoil da Noruega), Total (da França), e revitaliza ativos cujos melhores dias ficaram para trás.

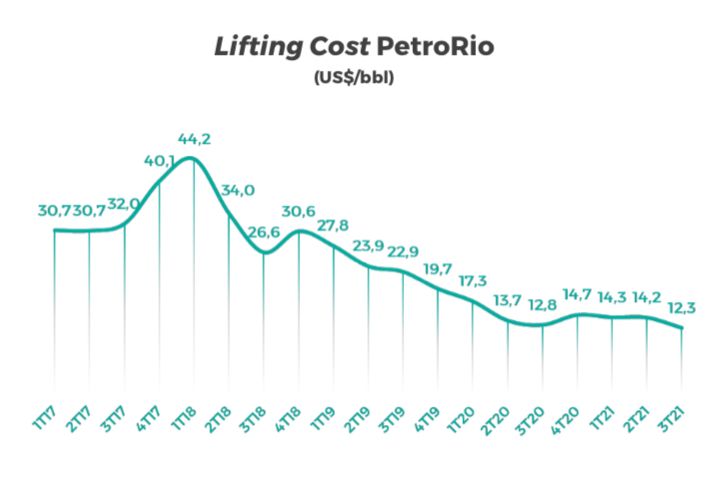

Por meio da aquisição de campos maduros, que são aqueles que já produzem um alto volume de petróleo, ou que acumulam estudos suficientes para atestar sua capacidade de produção, a PetroRio opera e reduz o lifting cost — que é o custo de produção.

O negócio da PetroRio é totalmente diferente de outras empresas que compram campos leiloados pela ANP, por exemplo, e com alto risco de exploração.

As petroleiras OGPar (ex-OGX) e a HRT Petróleo quase naufragaram porque investiram em campos leiloados que não entregaram a produção esperada. Percebe o quanto é arriscado?

Como a empresa consegue ser tão resiliente e ir bem mesmo quando o Ibovespa vai mal?

Agora, PetroRio está com o lifting cost na mínima histórica. O Bruce Barbosa, analista de ações e sócio da Nord Research, diz que parte desse desempenho é devido à desvalorização do real, pois metade do custo de produção com colaboradores é calculado em real.

Sendo assim, quando a nossa moeda desvaloriza, a empresa vende o petróleo em dólar, e aí ganha bastante diminuindo os custos. E, também, pela economia na exploração de campos maduros, tanto na produção quanto em outras coisas.

O Bruce destaca que a aquisição dos campos Albacora Oeste, que produz 40 mil barris, e Albacora Leste, que produz 30 mil barris, caso se concretize no início do próximo ano, pode aumentar consideravelmente a produção da PetroRio — atualmente, em 33 mil barris de óleo.

Além disso, o nosso analista comenta que a companhia manifestou interesse pelo campo de Catuá, na Bacia de Campos, localizado próximo ao campo de Frade, que pertence a PRIO, com foco em acoplar a infraestrutura de Frade e produzir, também, em Catuá; além disso, adquiriu uma parcela relevante do campo Wahoo neste ano, onde produzirá cerca de 40 mil barris a partir de 2024.

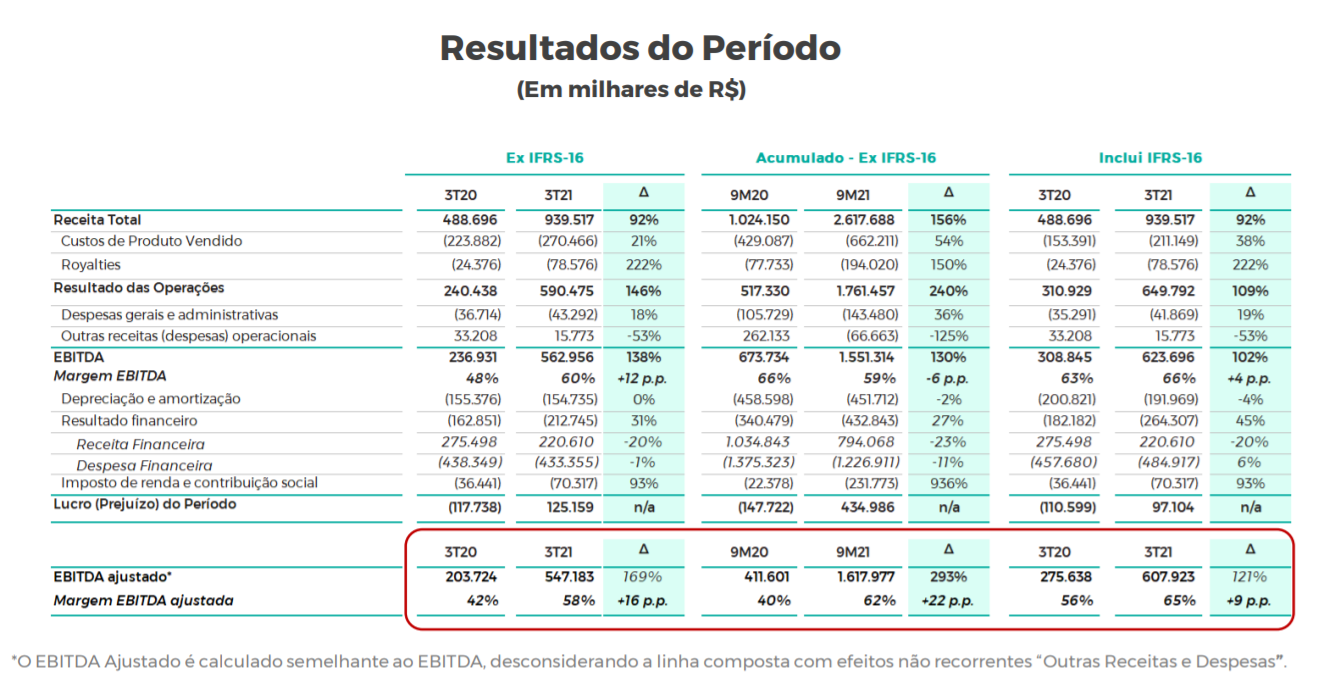

Lucro de 125 milhões de reais no resultado 3T21

As operações da PetroRio vêm crescendo a galope, como mostram os resultados do terceiro trimestre de 2021 x 3TRI/2020:

Receita Líquida: 939,52 milhões de reais (aumento de 92 por cento)

Ebitda: cresceu 170 por cento

Lucro Líquido: 125,16 milhões de reais

No trimestre, o principal fator que impactou o desempenho financeiro da PetroRio foi a queda do lifting cost, que atingiu mínima histórica.

O papel da PRIO não está caro demais?

Negociada a 8x Ebitda, PRIO está “de graça” nos patamares atuais, se considerarmos que é uma empresa dolarizada e com enormes oportunidades de crescimento.

Hoje em dia, a PetroRio está capitalizada e, no início do ano, emitiu um bond no mercado internacional. Então, eles têm caixa disponível e, segundo o Bruce, estão prontos para continuar mostrando bons resultados nos próximos anos.

Conclusão

Para o Bruce, vale a pena substituir as ações de PETR4 por PRIO3. E não é para menos: o preço da cotação ainda não reflete as oportunidades que possui.

Caso seja acionista de PRIO, não venda suas ações. Lembre-se: “Nunca venda uma ação só porque ela sobe nem compre só porque ela cai.”

As oportunidades são enormes, e o preço de PRIO3 reduzido. Exatamente o que o Bruce procura nas estratégias do ANTI-Trader e Investidor de Valor.

Recomendação: COMPRA