Ainda faz sentido se expor à Bolsa americana?

Entenda os rumos para a Bolsa nos EUA em um mundo inflacionário

A maré e o risco

Eu tenho certeza que você já foi à praia quando criança. Mesmo os mineiros aqui presentes vão se identificar, então venha comigo.

Não sei você, mas quando eu ainda era um pequeno projeto de gente, aprendi a regra número 1 para entrar no mar: tomar cuidado com a maré e água no umbigo é sinal de perigo.

A maré e a correnteza te enganam na praia e isso pode te trazer severas consequências.

Quando ambas estão baixas, te incentivam a ir mais fundo e tomar mais risco nas profundezas do oceano. Em mares calmos, passar a água do umbigo não parece uma ideia tão ruim, afinal, existe uma percepção menor de perigo

Por outro lado, quando a maré e a correnteza sobem, você é pego no contrapé. O que antes parecia seguro se torna extremamente arriscado. Em mares agitados, estar com a água acima do umbigo pode ser muito mais desafiador.

No mercado financeiro, a correnteza e a maré são os nossos juros. Em momentos de juros muito baixos, os agentes tomam mais risco por acreditarem que qualquer aposta vale a pena.

Projetos com retornos de 5 por cento ao ano podem ser interessantes em um mundo de juro 0, mas não fazem sentido em um mundo em que os juros são de 10 por cento.

Quando se trata de um ambiente de juro negativo, em que o dinheiro literalmente queima na mão, esse movimento se intensifica. Nós nos permitimos sonhar com investimentos de empresas com fluxo de caixa muito distante na perpetuidade, ações de crescimento, venture capital, private equity etc.

Foi precisamente isso que vimos na economia americana nos últimos 10 anos.

Sob o efeito de entorpecentes

Em um mundo que carece de investimentos com retornos reais positivos na renda fixa, a natureza do investidor é procurá-los em outros mercados.

É por isso que juros baixos são drogas estimulantes e seu efeito induzido é fazer o investidor tomar risco, afinal, qualquer projeto ou iniciativa com retorno positivo é atrativo.

O Brasil teve uma breve experiência com isso quando o Banco Central colocou a Selic em 2 por cento. Observamos o interesse gigante de investidores por retornos em FIPs, Private Equity, Criptos ou qualquer outra forma de retorno exótica.

Quando o dinheiro queima na mão, o investidor procura qualquer outra forma de gerar um retorno real positivo.

Entretanto, o que sentimos em terras tupiniquins por meses, a economia americana passou na última década em uma escala infinitamente maior. Quando você passa um tempo sob o efeito de drogas entorpecentes, isso causa distorções e mudanças de percepção (aquele sintoma de embriaguez, sabe?).

O reflexo desse movimento por um período extenso de tempo foram exageros causados nos mercados.

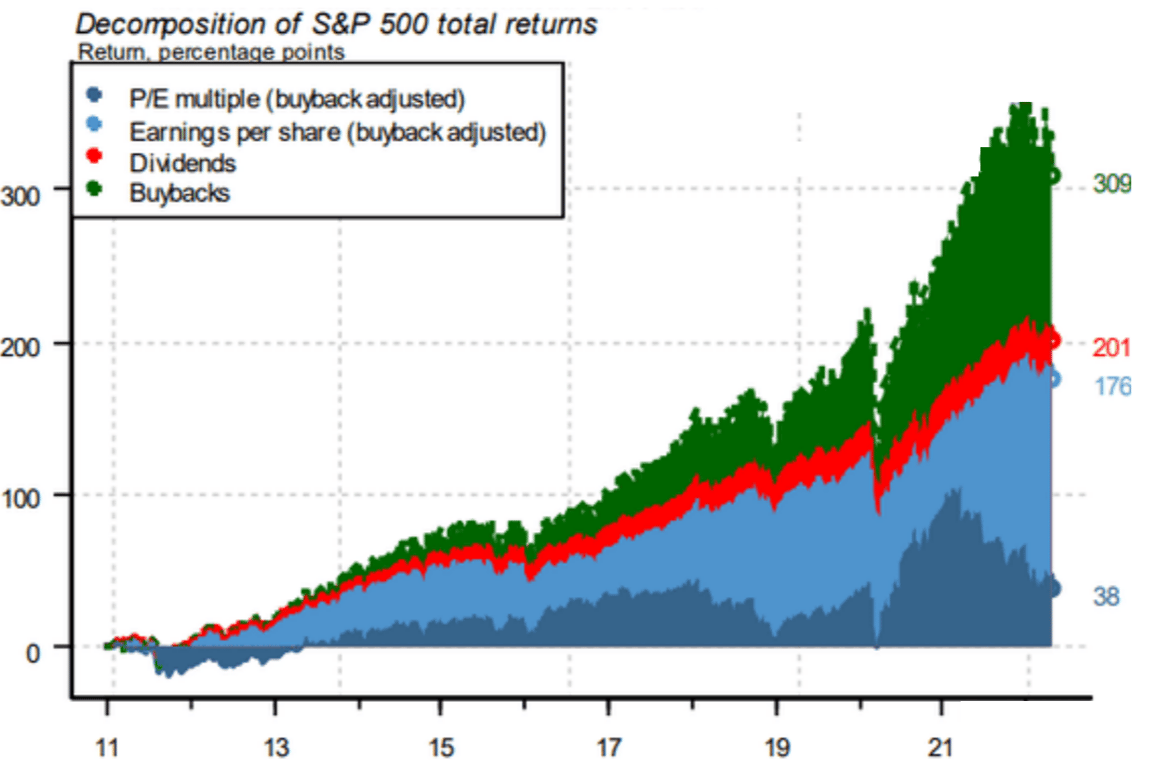

Nos mercados acionários, o efeito da queda de juros se manifesta de duas maneiras em essência: aumento dos lucros das empresas e expansão de múltiplos – ambos foram responsáveis por 56 por cento do retorno da bolsa americana na última década.

A euforia se estendeu para uma sequência de IPOs, demanda de Private Equity, Venture Capital, usos de opções por pessoas físicas… até mesmo estruturas de SPAC, tivemos no mercados aos montes (literalmente um investimento a cheque em branco sem compromisso).

Tudo isso foi reflexo de um ambiente com poucas alternativas para compor retorno acima da inflação e muita liquidez injetada no sistema.

Além dos efeitos do juro baixo sobre o valuation das companhias, excesso de otimismo com os mercados, eles também amorteceram a nossa percepção sobre o risco versus o retorno das apostas.

Esse, acredito eu, seja o maior perigo para o investidor olhando para frente.

Ilusão de percepção

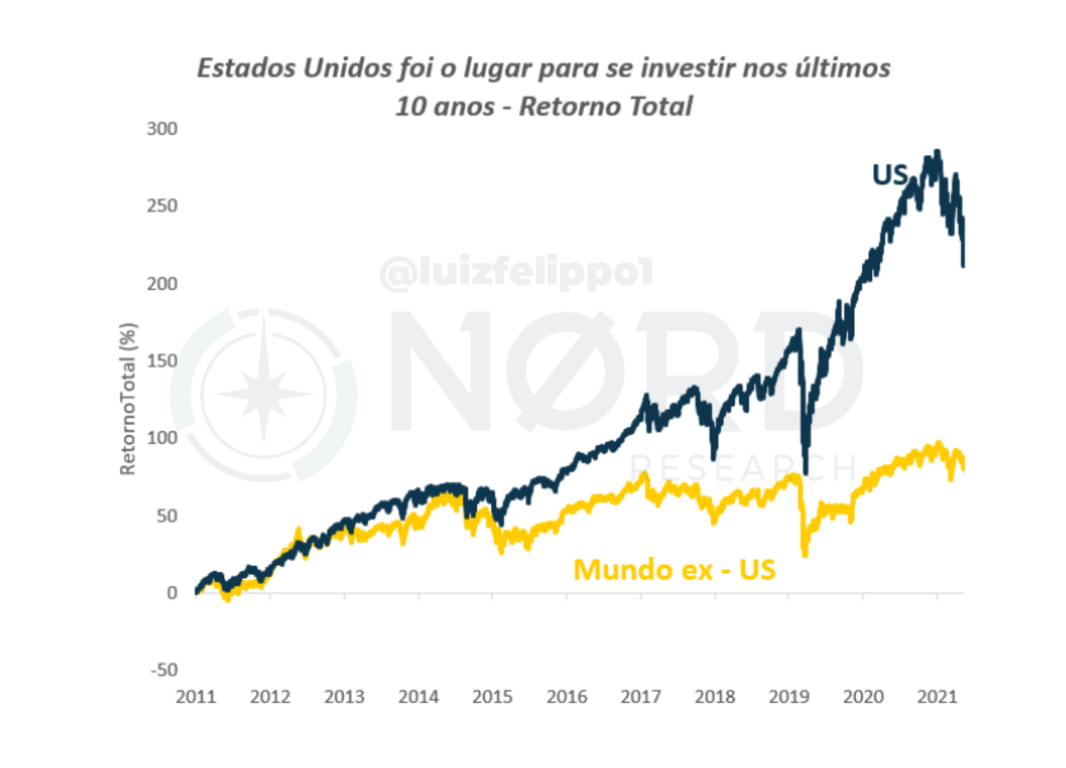

É inegável que os Estados Unidos foram o lugar no globo para se investir na última década. Enquanto os yankees entregam um retorno de 211 por cento, o resto do mundo gerou somente 79 por cento.

Hoje, talvez a gente consiga explicar mais o porquê disso, ainda que incorrendo em um problema popularmente conhecido como “engenheiro de obra feita”.

A questão é que o resto do mundo teve algum tipo de dificuldade nessa última década.

A Europa passou muito tempo brigando contra a deflação, com dificuldades de crescimento e juro negativo, o que, para uma bolsa com participação importante do setor financeiro, dificultou alcançar grandes resultados.

O mercado chinês, talvez por suas constantes intervenções nas empresas, fez com que o retorno dos índices do mercado de ações fossem pífios. Emergentes também tiveram problemas.

Esses são apenas alguns exemplos.

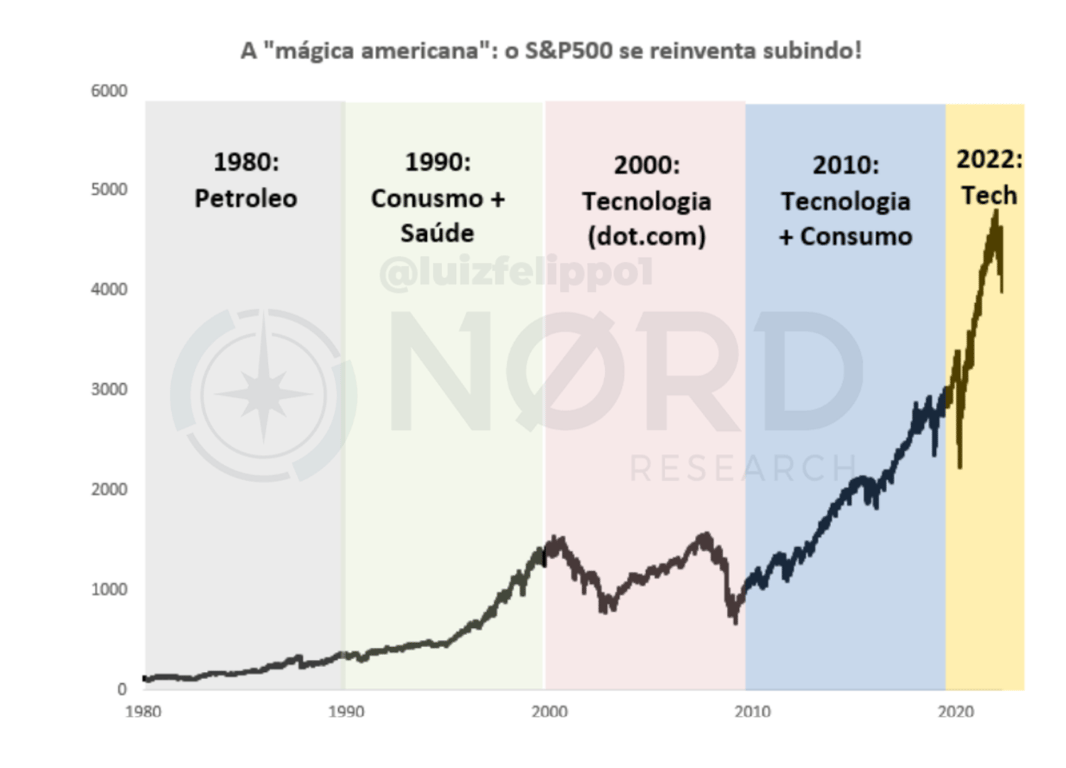

Enquanto isso, a economia americana teve uma das suas melhores décadas de resultado desde a bolha das Dots.com no fim dos anos 90, com as empresas de tecnologia liderando os ganhos em meio a um ambiente de juro real baixo e a busca por ativos de duration mais longa.

Essa disparidade de resultados criou um abismo de retorno entre Estados Unidos versus o resto do mundo e transformou o país no destino favorito global para se investir.

A verdade é que pareceu até ser fácil investir na bolsa americana olhando para os últimos anos, como se, em um passe de mágica, o S&P500 subia e chacoalhava pouco. Era o efeito milagroso que todo investidor gostaria, um retorno alto sem muita volatilidade.

No entanto, o que o investidor não percebia é que estava sendo iludido por um ambiente de juro real próximo a zero, que ofuscou as noções de risco retorno.

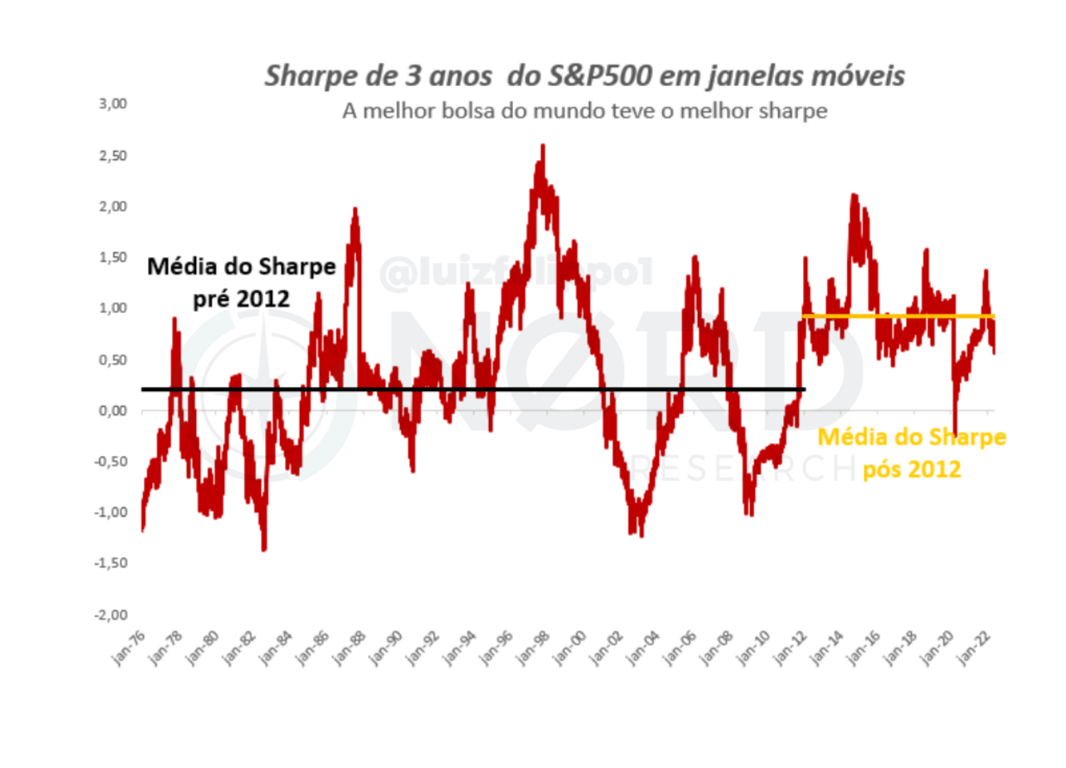

Além disso, o que pouca gente nota é que, nessa última década, a bolsa americana teve o seu melhor sharpe, 0,92. Quase 5x maior do que a média histórica de 0,21.

(momento tecla SAP: para quem não sabe, o sharpe é uma medida para padronizar o retorno do fundo à volatilidade. Quanto maior o número, melhor.)

Esse número de 0,92 é absurdamente alto. Para se ter uma ideia, os grandes investidores como Buffett, da Berkshire, e Peter Lynch, no Magellan, possuem sharpe de 0,7 e 0,9, respectivamente.

Esse ambiente de muita liquidez criou uma ilusão de percepção aos investidores, dando a entender que ganhar dinheiro em bolsa americana é uma moleza. A questão é que padrões desse tipo são muito difíceis de se repetirem à frente.

Mal sabem eles que durante todo esse tempo vivenciaram tempos de maré muito baixa e o clima à frente pode ser bem diferente.

Entre dois mundos

O mundo de juro e inflação baixos que conhecemos há 20 anos foi um reflexo de uma combinação de vários fatores: aumento de produtividade global pós-Guerra Fria, avanços de tecnologia, integração da China nas cadeias globais, globalização etc.

Isso parece estar se invertendo hoje, pelo menos em partes.

Há algum tempo, a gente está vivendo um processo de desglobalização, que foi acelerado pela guerra entre Rússia e Ucrânia.

Temos um processo ESG, com um desafio enorme de transição energética, custando maiores preços de commodities e, por fim, em um contexto de “justiça social” maior no mundo, aumento de gasto com infraestrutura social etc.

Esse é um mundo diferente do anterior, visto que todos os vetores parecem indicar para uma inflação mais alta e persistente, requerendo também juros elevados por mais tempo.

O mundo em que os juros são mais altos muda completamente a lógica do investimento em bolsa, reduzindo o ímpeto por risco, reduzindo sharpe e as expectativas de retorno.

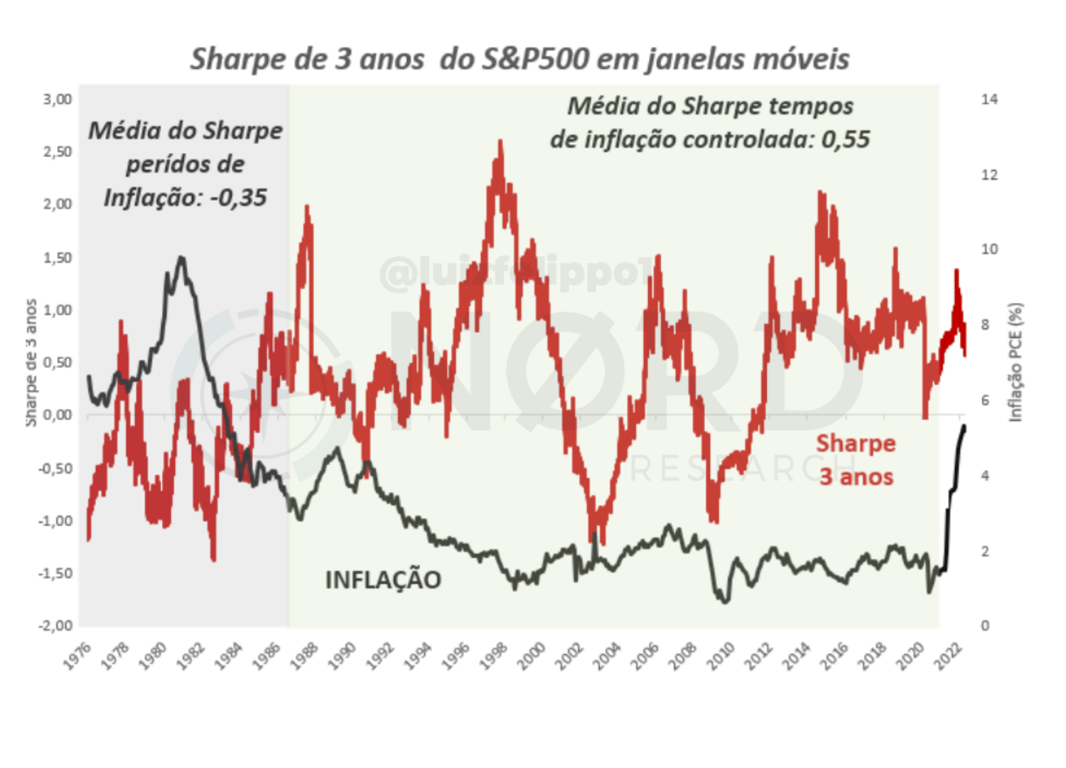

Isso fica bem claro quando olhamos para os resultados de sharpe em outros períodos inflacionários como o dos anos 70 e 80, como bem mostra a figura abaixo.

Nessas épocas em que a inflação era alta, o sharpe médio foi de -0,35, ou seja, a renda fixa teve um retorno superior se comparado ao mercado de ações em janelas de 3 anos. Se compararmos com tempos em que a inflação era mais "tranquila", como foi nos últimos 20 ou 30 anos, o sharpe médio foi de 0,55.

Não sei se voltaremos a um cenário assim de sharpe negativo, mas acredito que, sem dúvidas, vamos vivenciar um ambiente mais difícil e os investidores devem estar cientes disso.

Em qual direção estamos indo?

O mundo vai se provar um lugar mais difícil de se investir.

Até onde vamos? Quanto podemos cair além do que já estamos? Essas são algumas perguntas naturais que rondam a mente de todos os investidores. É difícil arriscar previsões nesse sentido – correndo o risco de jogar sua carreira no lixo –, mas podemos ter “um cheiro” com alguns chutes educados.

A forma que eu faria é tentar olhar para o múltiplo de Price Earnings (preço sobre lucro) sob uma ótica do Equity Risk Premium.

Essa é uma métrica que mede o quanto o investidor é remunerado pelo risco de comprar ações vis-à-vis a renda fixa (aqui representada pelo juro real americano de 10 anos). A partir disso, conseguimos inferir quanto deveria ser o P/E (Price Earnings) do S&P500.

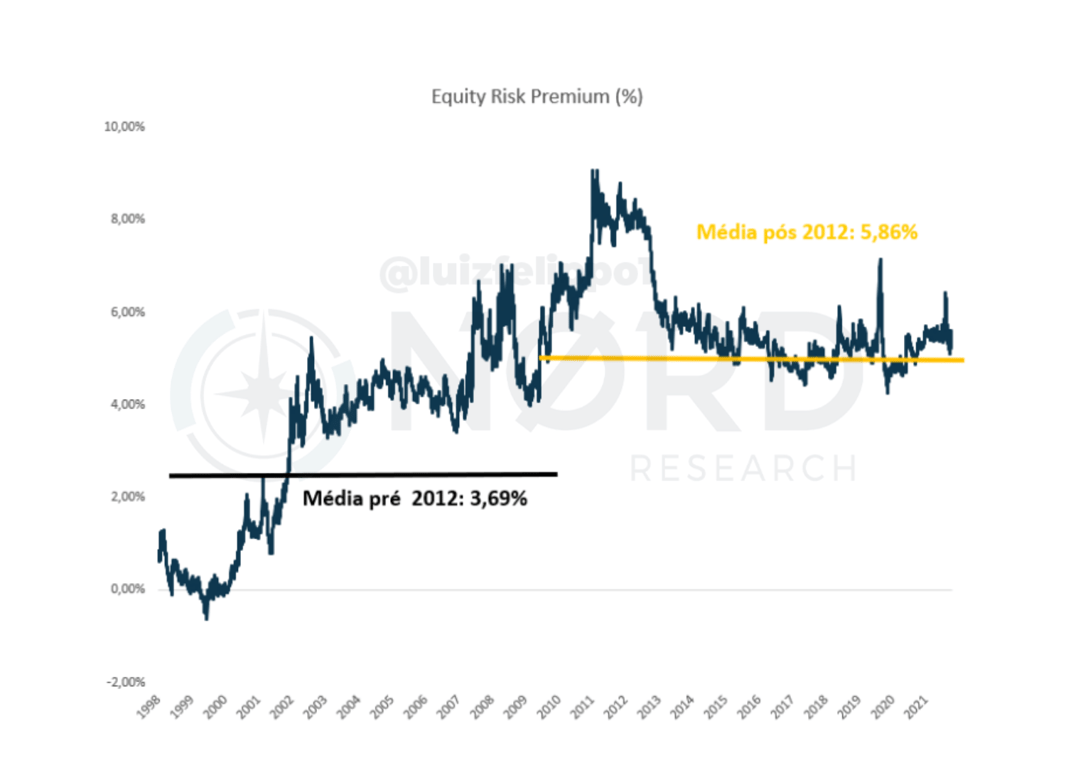

Se analisarmos um histórico dos últimos 24 anos, esse número foi de 4,55 por cento (figura abaixo). Em tempos de bonança, como após 2012, 5,86 por cento e, antes disso, 3,69 por cento.

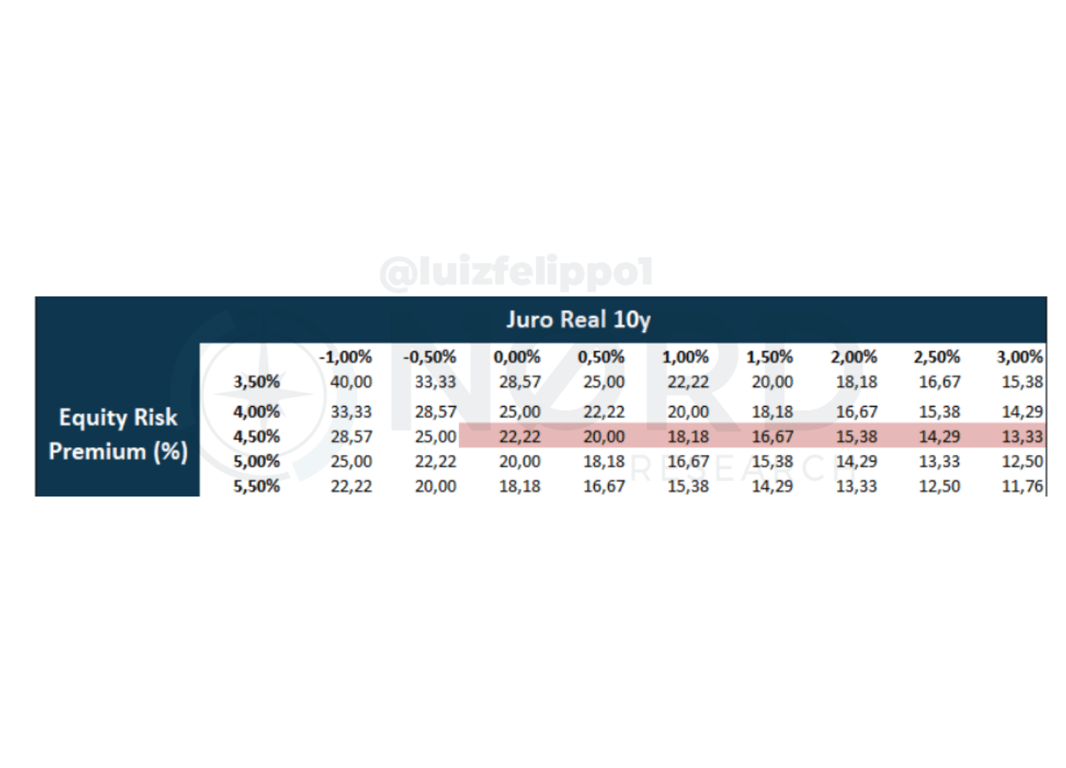

Vamos usar a média de 4,55 por cento como verdadeira à frente. A partir disso, a grande questão aqui será o quão alto chega o juro real de 10 anos americano.

A tabela abaixo mostra a sensibilidade do Price Earnings para cada nível de Equity Risk Premium e juro real americano de 10 anos:

Fica claro que para cada 1 p.p do aumento de juro real, temos uma queda do P/E em torno de 2.5.

Então, se tivermos um Equity Risk Premium em torno da média de 4,5 por cento, a linha vermelha mostra para qual preço sobre lucro devemos caminhar no futuro a depender do juro real (algo entre 18x e 13x).

Hoje o S&P500 ainda negocia a 20x, então existe espaço para uma reprecificação (seja via queda de lucros, seja pela queda da cotação).

É claro que isso é um puro experimento para termos uma sensibilidade do tamanho do buraco que estamos lidando.

A solução é fugir para as montanhas?

Se você chegou até aqui, a mensagem que eu queria passar é que vamos enfrentar tempos difíceis à frente.

O ponto central é que a vida do investidor de bolsa americana tende a não ser fácil em um ambiente de inflação, e que neste momento há espaço para reprecificações do S&P500 ainda.

Em tempos como este, lembro dos recados da minha mãe: “água no umbigo é sinal de perigo!”.

Não será um caminho tranquilo, com sharpe super alto.

No entanto, apesar de todos esses desafios, isso não quer dizer que os Estados Unidos não sejam investíveis. Eles são uma economia dinâmica, altamente inovativa e com um certo darwinismo que promove uma bolsa que sobe ao longo das décadas.

Eles são a prova darwiniana colocada a teste, colocando frente à frente o incumbente contra a novidade. O resultado são décadas de retorno de longo prazo.

Entretanto, volto a dizer: serão tempos complexos e difíceis, principalmente neste curto prazo.

De qualquer modo, para quem tem realmente visão de longo prazo, oportunidades aparecerão e estaremos preparados.

Com as informações disponíveis hoje, essa é a minha visão. Para amanhã, eu me reservarei o direito de repensar cada linha escrita aqui.

O mercado financeiro é um lugar em que você não tem espaço para ideias preconcebidas, ego inflado ou ficar martelando na mesma tecla se estiver errado. É um lugar de adaptação.

Espero ter ajudado hoje.

Um abraço,