A melhora do mercado de ações é para valer?

Apesar do momento internacional adverso, o mercado brasileiro tem apresentados bons retornos durante o ano de 2022. Entenda nossa visão sobre os desempenhos recentes e nossas perspectivas para os próximos meses

Nas últimas semanas os ativos de risco no âmbito nacional estão reagindo com otimismo, com o Ibovespa subindo, o Real (BRL) se valorizando e a curva de juros cedendo para os níveis pré-invasão russa. Esse movimento pode ser explicado por um grande fluxo de investidores internacionais ao Brasil, tanto para investir em bolsa, visando se beneficiar da alta das commodities, quanto para ganhar o diferencial de taxa de juros na operação de carry-trade (operação que consiste em pegar recursos em países com taxas de juros baixas para investir em países com taxas de juros mais altas).

No cenário internacional os mercados estão mais tensos, principalmente preocupados com o processo inflacionário. No mês de março o Fed (Federal Reserve) anunciou um aumento do Fed Funds de 25bps, que agora passa a operar no intervalo de 0,25-0,50% ao ano. Além disso, na última Ata do FOMC (comitê de política monetária), o Fed anunciou que deverá começar a reduzir seu balanço em até US$ 95 bilhões ao mês a partir de maio (US$ 60 bilhões em Treausuries e US$ 35 bilhões em MBS).

Mas quais são os efeitos práticos dessas medidas? Desde que a pandemia eclodiu o Fed colocou em prática um grande processo de expansão do seu balanço que hoje acumula perto de US$ 9 trilhões. Esse processo de se deu via compra de títulos públicos federais de longo-prazo (Treasuries) e títulos de hipoteca (MBS). Esse movimento, aumentava a oferta monetária e fazia com as taxas de juros nesses títulos caíssem.

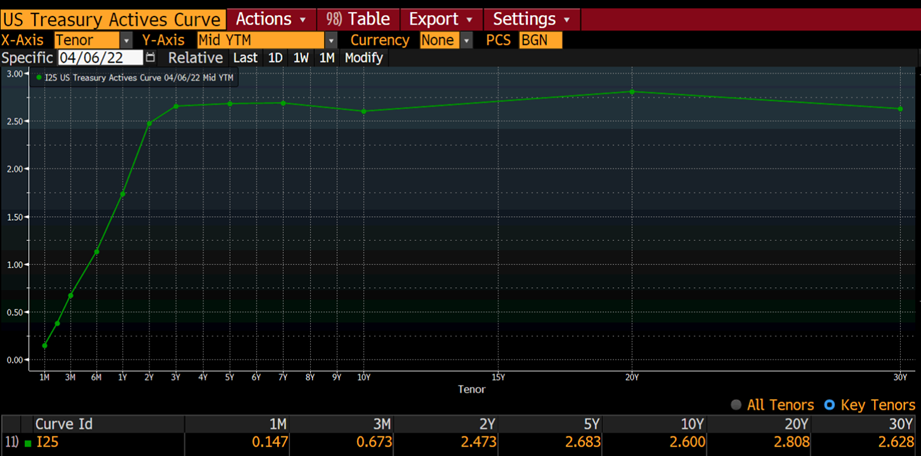

Recentemente com o aumento da inflação, as taxas de juros americanas começaram a subir, contudo vimos um aumento da curvatura, com as taxas de juros de curto prazo subindo mais que as de longo-prazo. Isso fez com que a curva de juros ficasse flat, juros de curto e longo prazo nos mesmos níveis. Contudo, acreditamos que os níveis atuais de juros longos estejam distorcidos pela política monetária do Fed, e acreditamos que com a venda de títulos o term-spread (diferencial de juros de curto e longo prazo) volte a abrir, com maior inclinação da curva a partir de 2 anos.

Os juros de longo prazo é o principal instrumento para cálculo de custo de capital, a taxa de desconto usada para avaliar os ativos financeiros de acordo com os riscos, incluindo ações, e, portanto, seu aumento pode repercutir em queda adicional do mercado acionário americano. Além disso, pode haver um impacto importante em fluxo. Um estudo interessante (Gabaix & Koijen, 2021) mostra que os mercados são inelásticos e que a cada US$ 1 comprado em ações o valor de mercado dessas ações aumentam em média US$ 5. Assim, não se pode menosprezar o impacto que a redução do balanço do Fed terá sobre o mercado acionário americano. Apenas para base de comparação, a soma do valor de mercado do Russel 3000 (índice das 3 mil maiores empresas americanas) é de US$ 47 trilhões, enquanto o Fed possui hoje em seu balanço aproximadamente US$ 6 trilhões em títulos do governo e US$ 2,5 trilhões em títulos de hipoteca. Claro que o Fed pode ir dosando a retirada de liquidez do mercado, visando de evitar uma crise global. Mas com a inflação surpreendendo mês após mês o tão sonhado soft-landing (pouso suave da economia) é cada vez mais difícil.

Assim, com esse cenário conturbado no exterior, acreditamos que não há motivos para tanto otimismo no mercado brasileiro (apesar da melhora recente) e por isso estamos aproveitando a alta do mercado para reduzir a exposição de bolsa de nossos clientes. Para os investidores que esperavam uma queda do Dólar para montar (aumentar) sua exposição internacional, acreditamos que o nível atual do câmbio seja atrativo.

Por último, embora a alta das commodities tenha efeito positivo na arrecadação, no final do dia, o mundo deverá vencer a guerra contra inflação e terminar com juros mais altos, e por isso é necessário que enderecemos nossas questões fiscais de sustentabilidade da dívida pública, e com as eleições do final de ano se aproximando, cada vez mais propostas nessa linha serão ouvidas e precificadas pelo mercado, gerando volatilidade e incerteza, e por isso nos mantemos conservadores, preferindo ativos de baixa duration ou ações com que tenham capacidade de repassar preços e sejam pouco dependente do ambiente macroeconômico.