A Importância do fluxo para uma carteira de investimentos

Por que a rentabilidade não é o único (e talvez nem mais importante) aspecto que você deve se atentar nos seus investimentos?

Talvez a pergunta que mais recebemos nas reuniões iniciais com nossos clientes é: “qual rentabilidade minha carteira terá com o acompanhamento da Nord?”

Sendo transparente, qualquer resposta que dermos a essa pergunta estará errada. No mercado financeiro, lidamos com expectativas e projeções e, se qualquer integrante do mercado conseguisse responder a essa pergunta, nosso trabalho não seria necessário.

Essa pergunta é comumente feita porque os investidores possuem, erroneamente, a falsa impressão de que apenas a taxa de retorno de seus investimentos é responsável pela evolução de seu patrimônio.

Quando montamos a projeção ou evolução de patrimônio dos nossos clientes (confira nossa planilha de liberdade financeira e aposentadoria), vemos que existem três variáveis igualitariamente importantes e que são responsáveis por toda a construção da projeção:

- Rentabilidade (real/nominal);

- Prazo (tempo até aposentadoria);

- Patrimônio Inicial e aportes.

Convido-os para explorar esta planilha para entender o impacto de cada uma das variáveis citadas na evolução de seu patrimônio.

https://info.nordresearch.com.br/a-planilha-definitiva-para-simular-seu-patrimonio-futuro

Como precisamos ser objetivos aqui, vamos explorar a variável que talvez tenhamos a maior previsibilidade e que entendemos ser uma das mais importantes na evolução do patrimônio: os aportes.

Vamos explorar os aportes sob duas óticas: juros compostos e momento.

Juros Compostos

Juro composto é a prática de juros sobre juros. Isso é bastante comum no mundo dos investimentos, pois é a forma como os ativos com promessa de pagamento funcionam.

Imagine que você investiu R$1.000 em um ativo que paga 10% ao ano. No final do primeiro ano, você terá R$100 de rendimento. No segundo ano, você partirá de uma base maior (R$1.100) e, em vez de R$100 de rendimento, terá R$110. Esse é o poder do juro composto.

Quando você aporta recurso nessa carteira, o poder do juro composto é ampliado.

Veja a simulação de dois casos práticos na evolução de patrimônio:

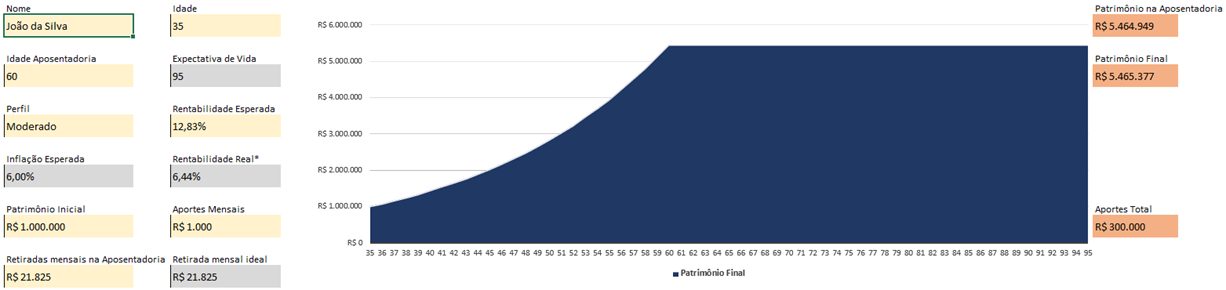

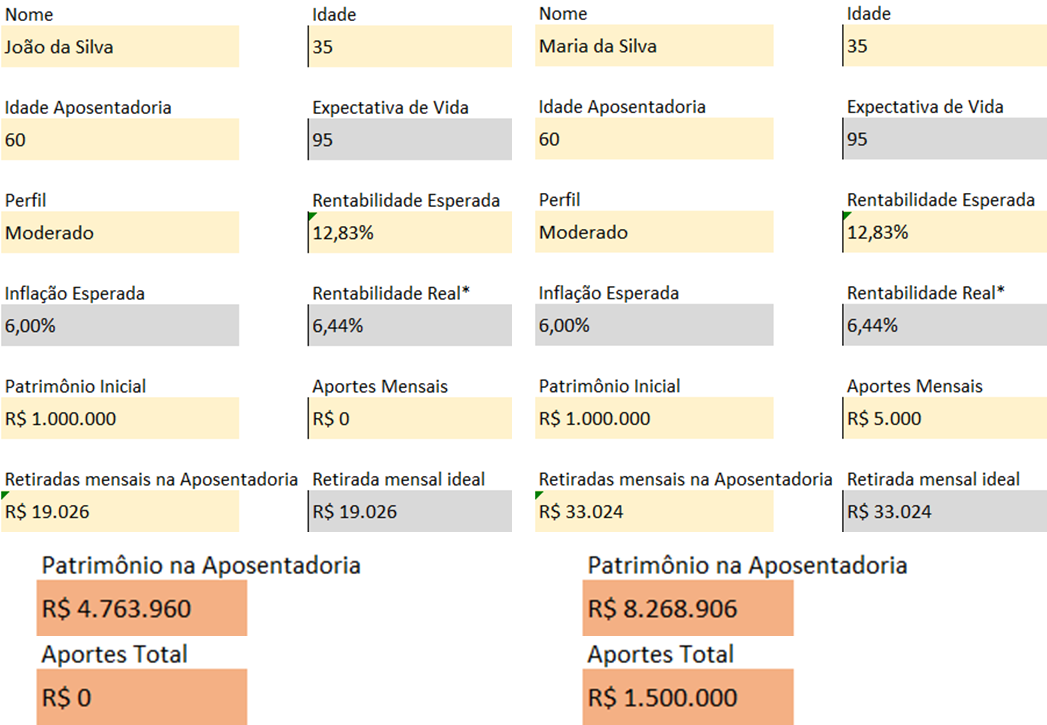

João da Silva tem 35 anos, R$1.000.000 investido, planeja se aposentar com 60 anos e tem perfil moderado, com uma expectativa de retorno real na ordem de 6,44% a.a.

A Maria possui as mesmas condições, mas consegue guardar R$5.000 mensais.

Veja a diferença que aportes de R$5.000 mensais fazem na evolução do patrimônio. Aportar R$1.500.000 ao longo de 25 anos transforma um patrimônio terminal ajustado pela inflação de R$4.8MM em R$8.3MM, quase o dobro.

Frequentemente, vemos clientes com poder de poupança como esse (10-12% ao ano) procurarem rentabilidades ligeiramente maiores, trazendo complexidade para a carteira e deixando de se dedicar à variável que provavelmente trará o maior poder transformacional em seu patrimônio: a capacidade de poupança.

Momento

Outro fator pouco explorado quando se trata de fluxo de aportes é o momento. Ter a capacidade e recurso para investir nos momentos mais adversos em que os preços estão detraídos e não ter a necessidade de resgatar recurso da carteira também é transformacional na evolução do patrimônio.

Essa parte é um pouco mais complexa e técnica, por isso trarei mais um exemplo do João e da Maria para tentar tangibilizar a dinâmica de momento.

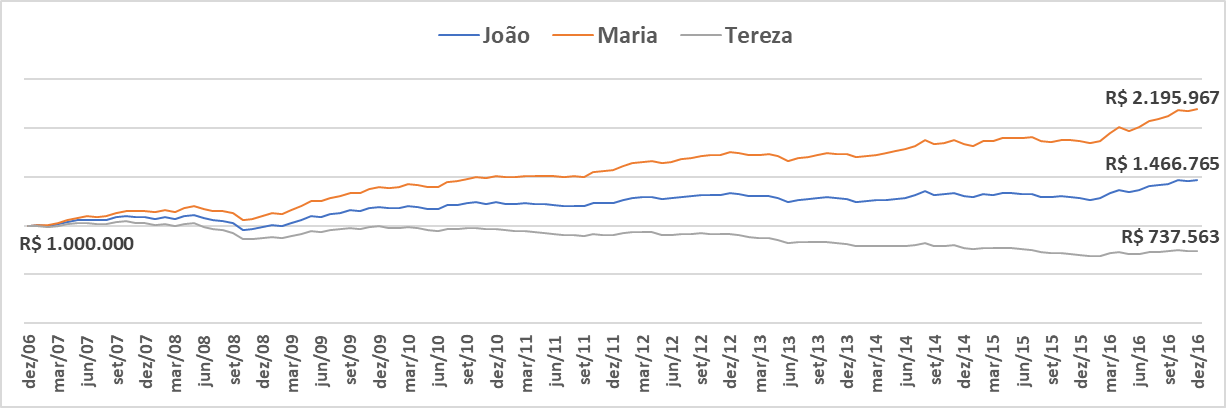

Imagine que João e Maria, nas mesmas condições do exemplo acima, tenham começado a investir em janeiro/2007.

Além dos dois, Tereza, mãe de João e Maria, também tinha R$1.000.000 nessa época, mas diferentemente de João e Maria, Tereza resgatava R$5.000 mensalmente para arcar com as despesas da casa.

Todos passaram pela severa crise americana em 2008 e pela recessão local em 2016, mas o comportamento no patrimônio de cada um foi bastante diferente:

João, que não realizou nenhum aporte nesse período, viu seu patrimônio oscilar bastante, mas terminou com um crescimento positivo de 47% no período ou 3,9% a.a (real).

Maria, que aportou R$600.000 e conseguiu entrar nos momentos de preços deprimidos, teve um crescimento consideravelmente superior, de 120% no período (real) ou 8,18% a.a (real).

Já Tereza, que precisou resgatar R$5.000 todos os meses – inclusive nos piores momentos do mercado –, diminuiu seu principal nos vales e na recuperação não conseguiu recompor o patrimônio inicial, terminando com R$737.563 e uma depreciação de -26,24% (real). Desta forma, diminuiu o poder de resgates após 10 anos e consequentemente teve que diminuir seu padrão de vida.

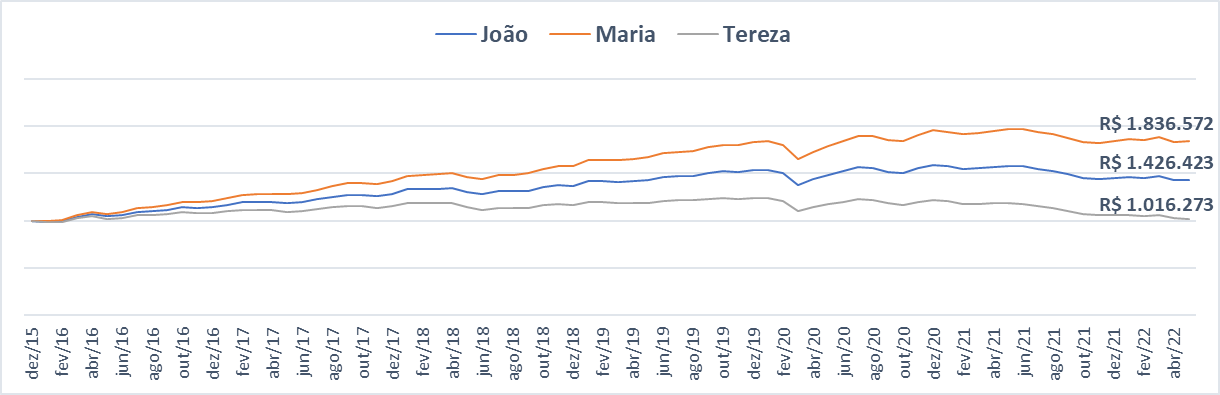

Se todos tivessem começado em jan/2016, o resultado já seria diferente, beneficiando a Tereza, que havia resgatado nos piores momentos e prejudicando Maria, que não pôde aportar nas janelas com preços deprimidos.

Dessa forma, vemos a variável “aportes” como fundamental na estruturação de um portfólio e no planejamento financeiro dos clientes, impactando profundamente a evolução do patrimônio e a capacidade do cliente tomar risco. Muitas vezes, essa variável é superior às outras para a construção do patrimônio.

Reforçamos que clientes com alto poder de poupança devem focar os esforços em aumentar este poder em detrimento de aumentar o retorno da carteira, variável que, via de regra, não conseguimos controlar.

Compartilho novamente com vocês a nossa planilha de independência financeira e convido-os para brincar com as variáveis.

https://info.nordresearch.com.br/a-planilha-definitiva-para-simular-seu-patrimonio-futuro

Um abraço,