3R Petroleum é a Nova PetroRio?

As duas petroleiras crescem de maneira acelerada e possuem oportunidades enormes em seu futuro próximo, mas apenas uma possui histórico consistente de resultados.

Um IPO de PowerPoint

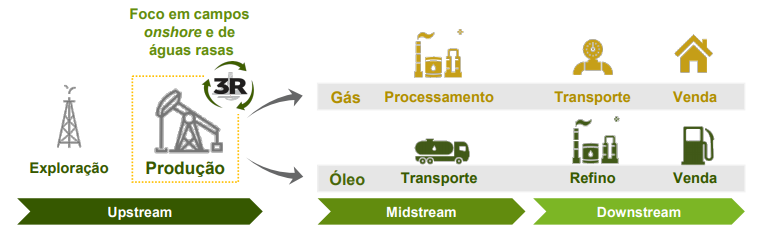

Três "érre" Petroleum ou apenas 3R (RRRP3) redesenvolve e revitaliza campos maduros onshore (em terra) e offshore em águas rasas (no mar).

Cadeia de produção de óleo e gás. Fonte: 3R Petroleum.

A 3R é resultado da incorporação da antiga 3R pela Ouro Preto Óleo e Gás (foi o nome da adquirida que ficou).

A criação da 3R foi condicionada à realização do IPO. Foi criada para ser vendida ao mercado.

Um projeto de PowerPoint foi criado para ser vendido ao mercado. Você se lembra disso?

Quero ser PetroRio (mas pareço outra petroleira)

A estratégia da 3R é a mesma de PetroRio (PRIO3) – comprar campos maduros que não mais interessam às petroleiras globais (majors).

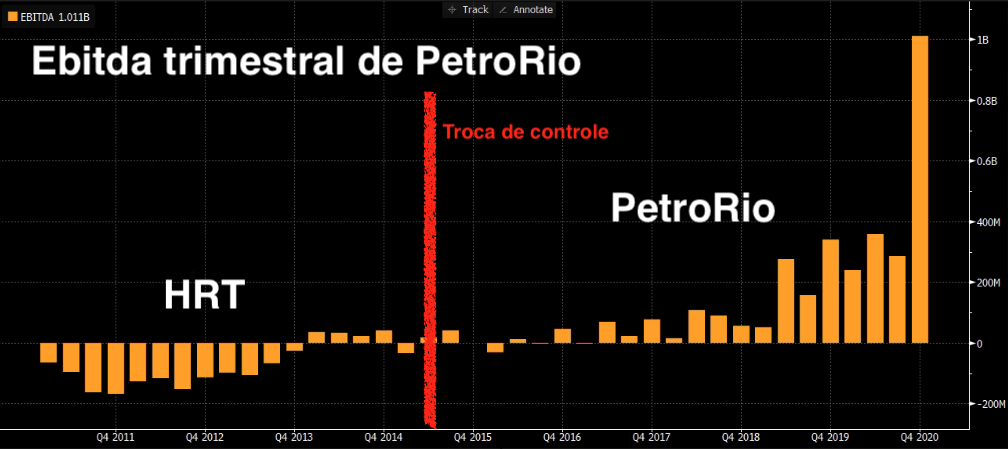

PetroRio nasceu da massa falida da HRT, que tomava risco exploratório – operava campos inexplorados. Um risco enorme para uma petroleira pequena. Um risco aceitável para as majors, com suas dezenas de bilhões no balanço.

Pagando preço justo por campos maduros e operando esses campos com foco em corte de custos, a PetroRio tem um tremendo sucesso (resultados).

Ebitda de PetroRio. Fonte: Bloomberg.

Vendo o sucesso que PRIO vem mostrando, a 3R foi criada pela união de duas petroleiras que não davam resultados para criar uma companhia que (ainda) não dá resultados.

Um IPO baseado em uma apresentação de PowerPoint.

Eike Batista e seu PowerPoint

O IPO da OGX, de Eike Batista, em 2008, ainda está entre os maiores da história da B3. Essa história será lembrada por décadas e décadas.

OGX abriu seu capital sem produzir uma gota sequer de petróleo. Em uma época de crescimento econômico robusto e grandes planos para o país, a OGX prometia que seria do tamanho de uma Petrobras (PETR4).

Fonte: The Economist.

Lembra?

Na época, o Brasil era o país do futuro, e a OGX teria acesso a dados preciosos de onde explorar e um ótimo relacionamento com o partido político que levaria o Brasil ao caminho do desenvolvimento.

OGX era uma das "campeãs nacionais".

Mas a OGX só extraiu seu primeiro óleo 3 anos após seu IPO, e sua produtividade ficou (bem) longe do que foi prometido. Com dívidas impagáveis e histórias e mais histórias de promessas não cumpridas e fraudes, OGX quebrou, e seu fundador e CEO acabou preso.

A OGX tinha o melhor time de engenheiros de petróleo, certificações, estudos, opinião de especialistas, geólogos, ótimos projetos, auditoria, consultorias, estimativas...

OGX poderia ter dado certo? Poderia, mas não deu. Ficou apenas o aprendizado.

Muita história para contar

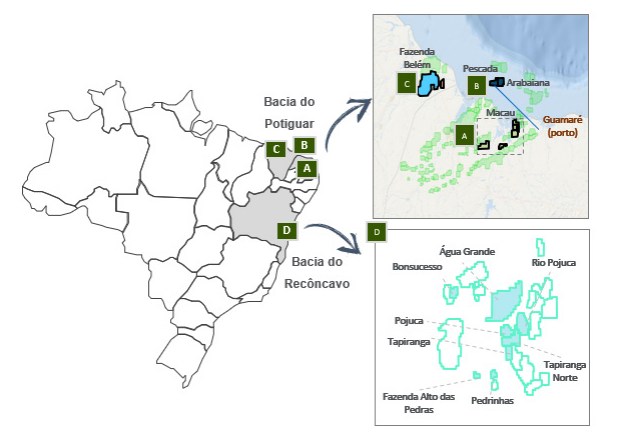

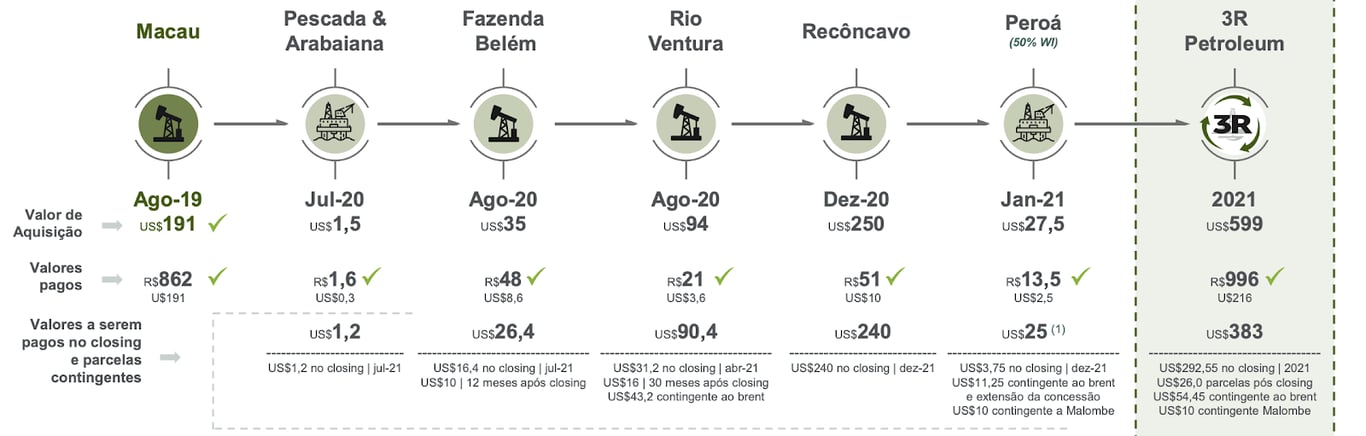

Até o IPO, a 3R Petroleum tinha 4 campos no seu portfólio (3 onshore e 1 offshore).

Campos antes do IPO. Fonte: 3R Petroleum

O Campo de Macau (onshore) é 100 por cento da 3R e produz 5 mil barris por dia.

O campo de Pescada e Arabaiana (offshore) produz apenas 500 barris por dia, foi 100 por cento adquirido e aguarda aprovação pela ANP (Agência Nacional do Petróleo).

Os campos de Fazenda Belém (800 barris por dia) e Rio Ventura (1,3 mil barris por dia) estão em processo de aquisição, que deverá ser concluído no segundo semestre de 2021.

Em dezembro de 2020, a 3R anunciou a aquisição do Campo Recôncavo (onshore), produção de 4,8 mil barris/dia. Em janeiro de 2021, a 3R adquiriu o Campo Peroá (offshore), produção de 2,6 mil/dia.

[Campos adquiridos e em aquisição. Fonte: 3R Petroleum]

Considerando 100 por cento da produção dos seis campos, a 3R terá capacidade de 18 mil barris/dia.

Mais aquisições, mais produção, mais resultados

A estratégia da 3R é simples: compram campos maduros das grandes petroleiras, elevam sua produção, diluem custos e geram resultados. Os planos são ambiciosos.

Produção de 3R (barris/dia). Fonte: 3R Petroleum.

3R quer sair de uma produção total de 5 mil barris em 2020 para uma produção de mais de 35 mil barris em 2026. Tudo isso com margens altas e saudáveis, custo de extração reduzido e Ebitda crescente.

Pode dar certo? Pode.

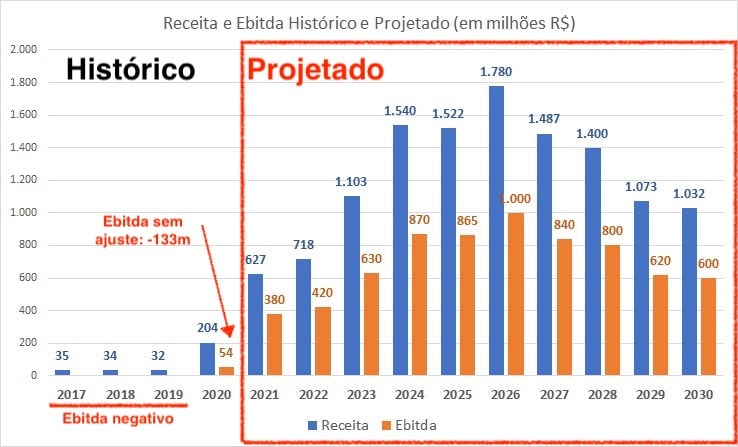

Histórico x Projetado

3R, como esperávamos, tinha receitas minúsculas e Ebitda (e lucro) negativo até 2019.

Em 2020, com o IPO e as compras de campos, as receitas subiram mais de +500 por cento.

O Ebitda ajustado também subiu para +54 milhões, mas o ajuste de não recorrentes é significativo. Sem ajuste, a 3R fecha 2020 com Ebitda de -133 milhões de reais.

Fonte: 3R Petroleum e Nord Research.

O grande ajuste em 2020 foi o reconhecimento de uma perda nos ativos de Camarão (-113m) – possivelmente uma aquisição que não deu certo (elas acontecem). A 3R teve prejuízo de -277 milhões de reais em 2020.

As estimativas para 2021 até 2030 foram as apresentadas pela companhia em seu prospecto do IPO. São bonitas. Possuem um crescimento agressivo, mas os resultados ainda não apareceram.

Podem aparecer? Podem.

Uma nova oferta após a oferta

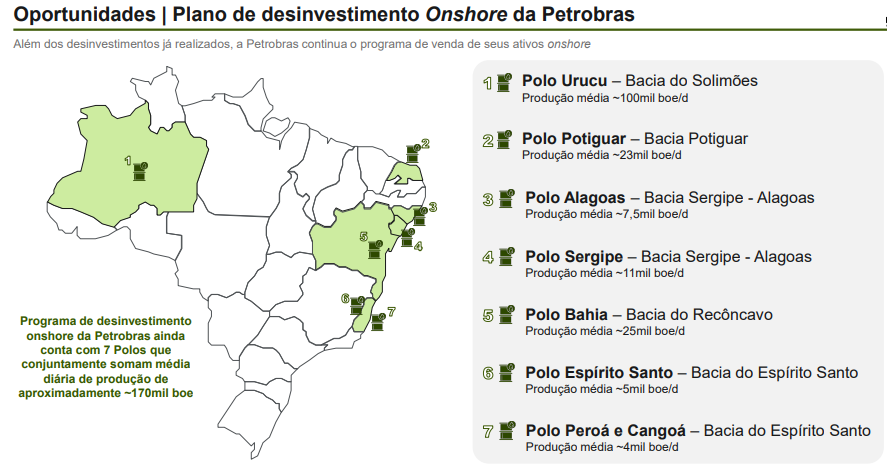

Recentemente, a 3R voltou ao mercado para captar mais recursos. A companhia fecharia sua oferta no último dia 30 de março, captando até 970 milhões de reais.

O discurso, é claro, é que a companhia precisa de recursos para aproveitar oportunidades do programa de desinvestimentos da Petrobras.

Porém, ao contrário da sua oferta inicial, agora parte dos recursos também será destinada a aquisições de campos offshore em águas profundas.

Oportunidades campos onshore. Fonte: 3R Petroleum

Até o IPO, 3R focava em operações onshore e em águas rasas pelos baixos investimentos que esses campos demandam.

Campos em águas profundas demandam investimentos maiores e possuem maior lifting cost (custo de extração).

Faz sentido.

3R é a nova PRIO?

As duas petroleiras adquirem campos maduros e atuam em reduzir seus custos para gerar resultados.

As semelhanças entre as duas param por aí.

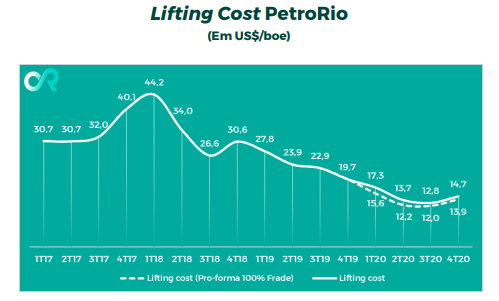

A PetroRio possui um histórico consistente de produção, redução de custos e geração de resultados.

Lifting cost (custo de extração) PRIO. Fonte: PetroRio.

A 3R ainda não.

A PetroRio vem adquirindo campos maduros em uma alta velocidade e elevando sua produção, mas sempre tendo cuidado para não perder eficiência e foco.

Produção de PetroRio. Fonte: PetroRio, Nord Research.

A 3R vem adquirindo campos e expandindo sua produção de maneira bastante acelerada.

Além disso, a PetroRio negocia, hoje, a 10x Ebitda histórico. A 3R não tem Ebitda histórico.

Se estimarmos Ebitda para as duas em 2021, PRIO negocia a 7x e 3R negocia a 10x Ebitda (estimativas do IPO).

PetroRio é uma companhia com comprovado poder de operar campos maduros, em crescimento acelerado e negocia a 7x Ebitda.

3R é uma companhia que promete gerar Ebitda no futuro, comprando campos aceleradamente e negociando a 10x Ebitda futuro (para 2021).

Pode dar certo? Pode.

3R pode ser a nova PetroRio? Pode.

Mas ainda precisa de um pouco de arroz com feijão.

Nós, zelosos que somos pelo seu rico dinheirinho, preferimos pecar pelo conservadorismo (e pelo preço baixo).

Apenas observamos os resultados de 3R.

Compramos PetroRio.