3 FIIs para 2022, o banco mais arriscado e Bolsas no embalo da descida

As bolsas mundiais operam em queda, nesta quinta-feira, 5, repercutindo ata do Fed

Nord Insider

Olá,

Nesta quinta-feira, 6, as bolsas mundiais operam em queda repercutindo a ata do Fed, ontem, 5, que deu a entender que os juros americanos devem subir antes do previsto.

Na agenda econômica, o IBGE divulga a Produção Industrial de novembro e a Fundação Getúlio Vargas (FGV) divulga o IGP-DI de dezembro. Nos Estados Unidos, sai o ISM de serviços de dezembro.

Ata do Fed sinaliza alta mais rápida de juros e redução do balanço patrimonial

Ontem, 5, os três principais índices de Wall Street encerraram a sessão em queda depois da divulgação da ata da reunião do Comitê Federal de Mercado Aberto (Fomc) do Federal Reserve de dezembro. O documento mostrou que pode ser preciso não apenas elevar as taxas de juros antes do esperado, como também pode começar a reduzir a carteira de ativos no balanço do banco próximo a esse início de ciclo de alta dos juros.

A indicação de resposta mais hawkish (inclinada ao aperto monetário) puxou as treasuries (taxas dos títulos públicos dos EUA) e derrubou as bolsas dos EUA, levando a perdas de -1,9 por cento no S&P, -1,1 por cento no Dow Jones e -3,3 por cento na Nasdaq.

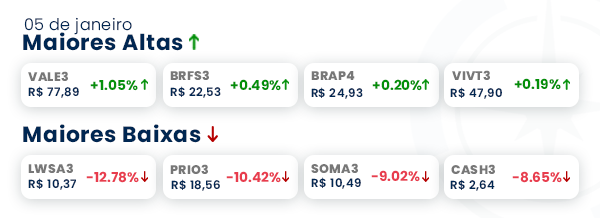

Acompanhando a influência negativa do exterior, o Ibovespa quase perdeu os 101 mil pontos, enquanto juros e dólar subiram.

Esse cenário de aumento das treasuries americanas, que podem continuar subindo, é uma pressão a mais para a alta nos juros brasileiros. Isso porque os Estados Unidos são uma economia mais segura, o que faz com que os investidores exijam prêmios mais altos para os títulos de economias emergentes, como o Brasil, para compensar o maior risco.

Itaú BBA vê dificuldade para Nubank monetizar e analista da Nord aponta mais riscos após IPO

O Itaú BBA iniciou a cobertura do Nubank (NU), que estreou na bolsa de valores de Nova York (NYSE) como o banco mais valioso da América Latina, com recomendação “underperform” (expectativa de desempenho inferior) e preço-alvo de 8 dólares.

Segundo os analistas do Itaú, a base de clientes do Nubank e a exposição de crédito tendem para a faixa de renda mais baixa no Brasil (56 por cento ganham até três salários mínimos). Por esses motivos, os analistas entendem que há uma limitação estrutural à monetização per capita que o preço das ações exige.

Adicionalmente, o analista de ações da Nord Research, Victor Bueno, destaca o risco de a empresa não entregar o crescimento esperado no futuro que justifique o valuation que ela possui hoje. Mesmo após o IPO, realizado em dezembro, ainda é possível notar a existência de uma assimetria entre o que o mercado está pagando (preço), os fundamentos que a empresa possui e suas expectativas a longo prazo (valor).

Pequeno investidor deve se preocupar com os prejuízos

Esse risco existe e a própria empresa admitiu que poderá continuar registrando prejuízos nos próximos trimestres até que consiga superar seu grande desafio (monetizar a base).

Na visão do nosso analista, é até comum empresas como o Nubank, que ainda estão em fase de crescimento, terem dificuldades de apresentar bons resultados em seus primeiros anos de existência. No entanto, passar a cobrar por serviços que antes eram gratuitos pode tornar a vida da companhia ainda mais difícil, além de acabar prejudicando a sua base atual e a obtenção de novos clientes.

Diversificação de receita

Outro risco que pode afetar o interesse dos investidores em se tornarem sócios do Nubank é a alta dependência que a empresa tem de seu negócio de cartão de crédito, ganhando com juros e taxas de intercâmbio. Para mitigar tal risco, a companhia precisaria criar um ecossistema mais completo, oferecer novos produtos e serviços aos seus clientes e, assim, ter uma maior diversificação de receitas como o Inter possui, por exemplo.

Expansão internacional

Vale ressaltar que com o número de clientes avançando para 50 milhões, sendo a maioria brasileiros, o Nubank começa a se aproximar da base do maior banco do Brasil, o Itaú, com 60 milhões de clientes. Isso faz com que a empresa passe a depender de sua expansão internacional para continuar crescendo em número de usuários e, com esses esforços, riscos maiores poderão incidir sobre a fintech.

Por fim, destacamos que com a alta dos juros e o fato de as empresas de tecnologia terem a maior parte de seu valor nos lucros futuros, uma elevação na taxa de desconto nos valuations faz com que o ajuste no “valor justo” delas seja maior. Isso não interfere nos fundamentos do Nubank, mas sim nas premissas dos analistas, o que pode acabar impactando no interesse por suas ações no curto prazo.

Quer saber mais? Acesse o nosso relatório completo sobre o Nubank.

Flávio Gondim puxou o freio de mão

O investidor Flávio Gondim, o “Monstro do Leblon”, reduziu posição no Inter (BIDI11) enviando uma ordem de venda de 20 milhões de units a 21 reais na quarta-feira, 5. Segundo o “Pipeline”, a ordem foi colocada pela corretora do BTG e o volume da venda foi de 420 milhões de reais.

Ainda de acordo com a publicação, na terça-feira, 4, o fundo de investimentos de Gondim, o Ponta Sul, teria vendido um lote relevante. Os papéis do Inter caíram -13,68 por cento na sessão, aos 24,30 reais. Ontem, as ações encerraram no campo negativo. BIDI11 recuou -5,35 por cento, BIDI3 desvalorizou -4,90 por cento e BIDI4 registrou perdas de -4,40 por cento.

O analista de ações Victor Bueno destaca que o fundo opera muito com instrumentos derivativos, o que pode acabar “obrigando” o gestor a liquidar parte das posições em momentos como este.

Atualmente, o Ponta Sul possui uma posição de aproximadamente 15,5 por cento nas ações preferenciais do Inter (BIDI4) e 8 por cento nas ordinárias (BIDI3).

Entendemos que apesar desse movimento realizado pelo fundo, a tese de investimentos em BIDI11 permanece a mesma, bem como os fundamentos da empresa e nossas perspectivas a longo prazo.

Relevante agora

3 fundos imobiliários para turbinar seus ganhos em 2022

Mesmo diante um cenário de maior volatilidade no mercado, o mês de dezembro foi marcado por uma recuperação dos principais fundos imobiliários, principalmente os de tijolos.

Para 2022, quais seriam os melhores FIIs para se ter no radar?

Panorama do mercado em 2021

Apesar da recuperação da economia em relação ao ano anterior, 2021 não foi um ano fácil para os mercados, especialmente o de fundos imobiliários.

A pandemia seguiu impactando a economia real até que boa parte da população fosse vacinada, mas também vimos o risco de tributação dos rendimentos dos FIIs entrar e sair da pauta da reforma tributária, além de uma piora no cenário fiscal e dos efeitos do aumento dos juros sobre os mercados de renda variável.

Com isso, o IFIX registrou uma importante queda em relação ao início do ano.

Enfim, 2021 não foi um ano fácil, mas ficou para trás!

O que podemos esperar em 2022?

Nosso especialista de FIIs, Marx Gonçalves, avalia que mesmo diante de um cenário macroeconômico mais desafiador, muito por conta das incertezas fiscais, perspectivas de juros elevados ao longo do ano, além da costumeira volatilidade em anos eleitorais, as quedas registradas nos fundos imobiliários vêm proporcionando boas oportunidades para os investidores com visão de médio e longo prazo.

Na nossa visão, atualmente temos fundos de tijolo com bons fundamentos negociando a preços muito descontados em relação aos seus custos de reposição e às transações praticadas no mercado imobiliário.

Adicionalmente, os fundos de papel devem seguir resilientes neste cenário de inflação ainda elevada e Selic caminhando para patamares de dois dígitos.

Quais FIIs vale a pena comprar?

Apesar dos FIIs serem menos voláteis do que as ações para navegar em mares de incertezas, é preciso entender as vantagens de fundo no contexto econômico atual. Caso contrário, você poderá entrar em verdadeiras armadilhas que podem comprometer o patrimônio investido.

Assim, alguns dos FIIs com boas perspectivas e relação risco-retorno para você ter na carteira em 2022 são:

1. HGRE11

Atualmente, o CSHG Real Estate (HGRE11) possui um patrimônio líquido de quase 2 bilhões de reais, com cerca de 113 mil cotistas. O Fundo conta com a gestão da Credit Suisse Hedging-Griffo, quinta maior gestora do mercado, e possui ótima liquidez, negociando um volume médio diário superior a 2,8 milhões de reais no último ano.

Ademais, há de se destacar que o seu portfólio é composto por 19 imóveis que, somados, totalizam uma Área Bruta Locável (ABL) Própria de 199,3 mil m². A sua vacância física está em 23,9 por cento, mas possui potencial de queda ao longo de 2022.

O portfólio do Fundo é bem diversificado, conta com bons ativos atrelados a contratos de longo prazo e possui baixo risco de crédito em decorrência da carteira de inquilinos diversificada e com presença de empresas sólidas em seus ramos de atuação.

A equipe de gestão também vem promovendo um belo trabalho de gestão ativa no Fundo nos últimos anos. Além do processo de desalavancagem, temos visto uma importante reciclagem do portfólio, com vendas de ativos mais desafiadores e que não vinham performando como o esperado, assim como reformas de ativos com potencial de destravar valor.

Negociando a um preço atrativo frente ao seu valor patrimonial e com potencial de melhorar os seus rendimentos no médio prazo, o HGRE é um bom Fundo Imobiliário para se ter no momento.

2. BTLG11

O BTG Pactual Logística (BTLG11) é um fundo com um total de 475,4 mil m² de ABL distribuídos entre quatorze imóveis. A vacância financeira é de apenas 2 por cento. Desde que assumiu o BTLG no final de 2019, a equipe de gestão do BTG vem fazendo um belo trabalho de reciclagem do portfólio, além de reduzir a concentração a poucos locatários — desafio antigo do Fundo até então.

Com isso, o Fundo conta atualmente com: (i) um portfólio de imóveis bem posicionado para atender às demandas exigidas do mercado de galpões logísticos; (ii) uma carteira de locatários pulverizada e com exposição a setores resilientes; (iii) e bom mix de contratos entre os típicos e atípicos.

Esses pilares somados à boa capacidade de distribuição do Fundo nos próximos 12 meses fazem do BTG Pactual Logística um dos Fundos de melhor risco-retorno do segmento para 2022.

3. VRTA11

O Fator Verità (VRTA11) é um dos Fundos de Recebíveis Imobiliários mais tradicionais do mercado. A sua gestão é feita pela Fator Administração de Recursos, do Banco Fator, e o seu Patrimônio Líquido é de 951,6 milhões de reais, com 92,5 mil cotistas.

Além de possuir uma gestão diligente e com vasta experiência na estruturação e acompanhamento de créditos imobiliários, o VRTA conta uma carteira de CRIs: (i) bem diversificada em praticamente todos os aspectos; (ii) com boas taxas para seu nível de risco; (iii) garantias robustas; (iv) e maior exposição à inflação.

Por isso, entendemos que o Fator Verità continua sendo uma bela adição para a sua carteira de FIIs em 2022.