Venda as ações de COGN3; No radar, ata do Copom e Fomc

Entenda por que não recomendamos Cogna, apesar de adorarmos a companhia educacional

Nord Insider

Bom dia, investidores.

Na volta do feriado, preparamos um resumo da agenda econômica desta quarta-feira (3). No Brasil, destaque para a ata do Copom nesta manhã. Nos EUA, à tarde, teremos a decisão do Fomc, seguida pela fala de Powell. O Federal Reserve deve anunciar que começará a encerrar o programa de compra de títulos, implementado desde o ano passado.

Entre os destaques da semana, vamos comentar sobre Cogna (COGN3), uma empresa que acumula queda de 40 por cento no ano e que tem sido monitorada de perto pelo mercado.

A seguir, entenda o que acontece com a companhia e por que cortamos a recomendação para suas ações.

Cogna (COGN3) compra Editora Eleva, e agora? O que fazer no curto prazo?

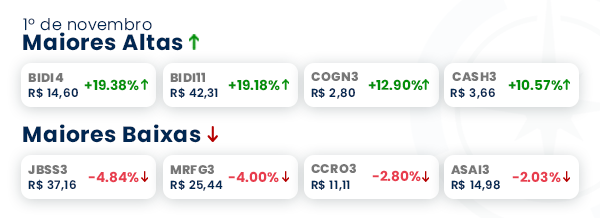

Na segunda-feira (1), as ações da Cogna Educação (COGN3) se destacaram entre as altas do Ibovespa, subindo 12,9 por cento. O desempenho pode ter sido motivado pelo anúncio de que a companhia concluiu as operações com a Eleva Educação.

Segundo comunicado, a Somos Sistemas, controlada da Vasta, adquiriu a Editora Eleva, sociedade que detém os ativos relacionados aos sistemas de ensino até então comercializados pela Eleva Educação. Com a operação avaliada em 580 milhões de reais, a Vasta se consolidou como uma das principais companhias de subscrição do sistema de ensino do Brasil. E agora? O que será das ações da Cogna no curto prazo?

O motivo da nossa aposta

A Cogna, antiga Kroton Educacional, é um dos maiores grupos educacionais do país, sendo o maior em ensino superior. Justamente pelo seu potencial, o Fabiano Vaz, nosso analista de ações responsável pelo Nord Deep Value, sempre deixou bem claro o quanto admirava e gostava da empresa.

Seu histórico de crescimento bem-sucedido, fundamentado numa estratégia de crescimento inorgânico – via aquisições (M&A ou Mergers and Aquisitions) – é realmente admirável.

Para acessar um mercado total endereçável de 174 bilhões, a empresa passou por uma recente reestruturação com foco em sua transformação digital.

Em sua nova estrutura de negócios, a Kroton (ensino superior B2C) continuou como a principal fonte de receita e de geração de caixa para financiar o crescimento da companhia, sendo responsável por 5 dos 7 bilhões de faturamento anuais.

A Platos consolida sua plataforma tecnológica e de conteúdo para atender à demanda interna da própria Kroton (ensino superior B2B), e a Saber atua em serviços de educação para o ensino básico, como cursos de línguas (B2C) — além de disputar as licitações no Programa Nacional do Livro e do Material Didático (PNLD) do Ministério da Educação.

Por fim, a Vasta, com seu foco em fornecer sistemas de ensino e serviços para escolas de educação básica. Nessa divisão, as oportunidades de crescimento são ainda mais claras e têm deixado o mercado animado com seu potencial.

IPO da Vasta

Apesar de os resultados não terem agradado os investidores no primeiro trimestre de 2020, uma vez que já mostraram o forte impacto da pandemia nos resultados da companhia, o IPO da Vasta em julho do ano passado foi um grande catalisador para os ativos.

O mercado esperava que ocorresse um repagamento de dívidas com a holding, enquanto o restante dos recursos fosse usado para financiar futuras aquisições.

Tais perspectivas positivas aumentaram as expectativas do mercado e muitos investidores compraram calls – ou opções de compra – da companhia. Contudo, ao contrário do que se esperava, os ativos desvalorizaram 21,88 por cento – o papel da empresa, que estava quase chegando a 10 reais, caiu para 8 reais, e hoje é negociado abaixo de 3 reais.

Cenário ainda desafiador

Com perdas de 40,43 por cento desde o início do ano, as ações da Cogna (COGN3) na Bolsa de Valores brasileira ainda sofrem com uma recuperação lenta comparada às demais educacionais.

Segundo a empresa, a captação do ensino presencial continua bastante pressionada, impactando negativamente a receita da Kroton. O ensino básico também registrou os maiores impactos da pandemia até então, uma vez que o surgimento com maior intensidade da pandemia ocorreu de forma aguda no começo de 2021, precisamente durante o pico do período de matrículas para o ano letivo. Com isso, as escolas Saber e as escolas parceiras da Vasta registraram redução no número de alunos, o que trouxe um cenário desafiador para o crescimento das receitas.

Para complicar ainda mais, a crise também coincidiu com o último ano de grande pressão de queda na receita, por conta da formatura dos últimos alunos matriculados por meio do FIES (Fundo de Financiamento ao Estudante do Ensino Superior), que concluíram os cursos mais longos e caros (engenharias e medicina).

Perspectivas para os resultados do 3T21

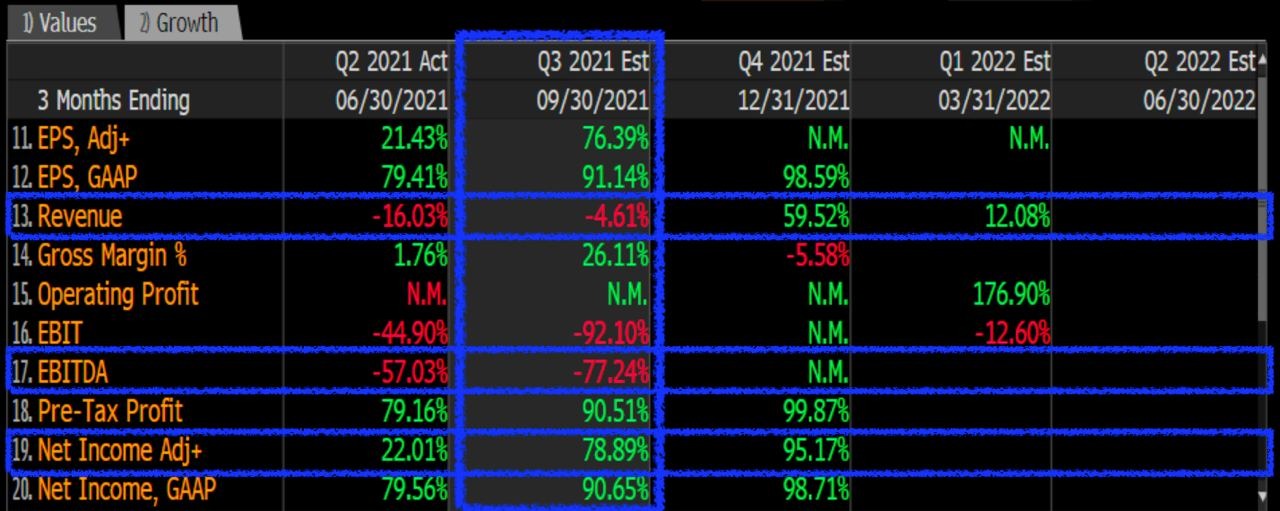

Em linha com o observado no segundo trimestre, o nosso analista acredita que devemos ver a Kroton como o destaque positivo no balanço da companhia educacional. O mercado espera uma queda de 5 por cento da receita, 77 por cento do Ebitda e mais prejuízos.

As estimativas podem ser um pouco exageradas, principalmente pela forte decaída do Ebitda. Isso porque a queda das despesas de provisões para devedores duvidosos (PDD) pode manter essa tendência de queda que vimos no 2T21 e colaborar para uma alta no Ebitda.

A empresa vem mostrando um bom trabalho em relação à sua alavancagem, por meio do alongamento das dívidas.

Para a Kroton, o foco na transformação digital deve seguir mostrando crescimento da base de alunos, principalmente no EAD — o que deve refletir em crescimento de receita e Ebitda no trimestre.

A Vasta, focada no B2B, ainda deve sofrer com a pandemia, impactando de forma relevante escolas e instituições de ensino, mesmo com o avanço da vacinação no país.

COGN não segue nas nossas recomendações

Até outubro deste ano, as ações da COGN3 fizeram parte das recomendações da série Nord Deep Value, entretanto, por meio de análises, o Fabiano concluiu que não há mais tanto espaço para a alta dos papéis.

O cenário e a perspectiva macroeconômica não são bons. Para a Cogna, que tem grande exposição à atividade econômica (PIB), a crise ainda pode impactar de forma relevante os avanços do seu turnaround.

Devido a esse impacto externo, o nosso analista preferiu substituir a posição em Cogna por outra empresa (anunciada aos assinantes do Nord Deep Value) com menor dependência do cenário macro e maior potencial de crescimento.

Adoramos Cogna e vamos continuar acompanhando a empresa de perto, atentos a qualquer novidade, bem como aos resultados do 3T21, que serão apresentados no dia 12 de novembro.

Como complemento para esta leitura, o Fabiano respondeu no episódio #7 do “Relevante Agora” no podcast às dúvidas dos investidores sobre o que fazer com as ações da Cogna no curto prazo.

Siga e escute agora o programa pelo Spotify, Deezer, iTunes e demais agregadores de podcast.

Gostou desta edição? Clique na nossa enquete abaixo ou responda a este e-mail com o seu feedback!