Queda do Ibovespa; BIDI11; nova alta de Treasuries; e Panorama Itaúsa

Ontem, os principais índices acionários despencaram com riscos nos EUA

Nord Insider

Sob risco de desaceleração global, Ibovespa fecha em queda de 3 por cento

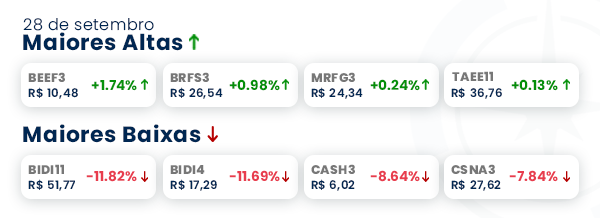

Saldo do Dia: entre mortos e feridos, o fato é que chegamos ao segundo pior nível do Ibovespa do ano. O principal Índice da Bolsa de Valores brasileira fechou em forte queda de -3,05 por cento, a 110.124 pts, na sessão dessa terça-feira (28).

O analista de ações e sócio-fundador da Nord Research Bruce Barbosa disse que a queda foi pressionada pelo dia bastante negativo em Wall Street. Os índices Dow Jones, S&P 500 e Nasdaq encerraram o dia com perdas entre 1,6 por cento e 2,9 por cento.

Na agenda desta quarta-feira (29), no mercado local, saem os números de inflação do IGP-M e os Preços ao Produtor Industrial do IBGE. No exterior, serão divulgadas as vendas pendentes de moradias nos EUA e, na Zona do Euro, a Confiança na Economia.

De volta à faixa de 110 mil pontos: o Ibovespa não está tão barato assim?

De um lado, o Itaú BBA diz que o Ibovespa não está tão barato assim e que o cenário é negativo. Do outro lado, os gestores falam que a Bolsa brasileira está muito barata. Afinal de contas, quem está certo? O Bruce responde.

O Ibovespa está barato.

Você já sabe disso, mas é bom lembrar. Os setores que têm maior peso sobre o Ibovespa são o financeiro (composto por bancos e a própria B3) e commodities.

Não é novidade que os bancões estão sofrendo com as fintechs e, por isso, é improvável que apresentem lucros crescentes pensando a longo prazo.

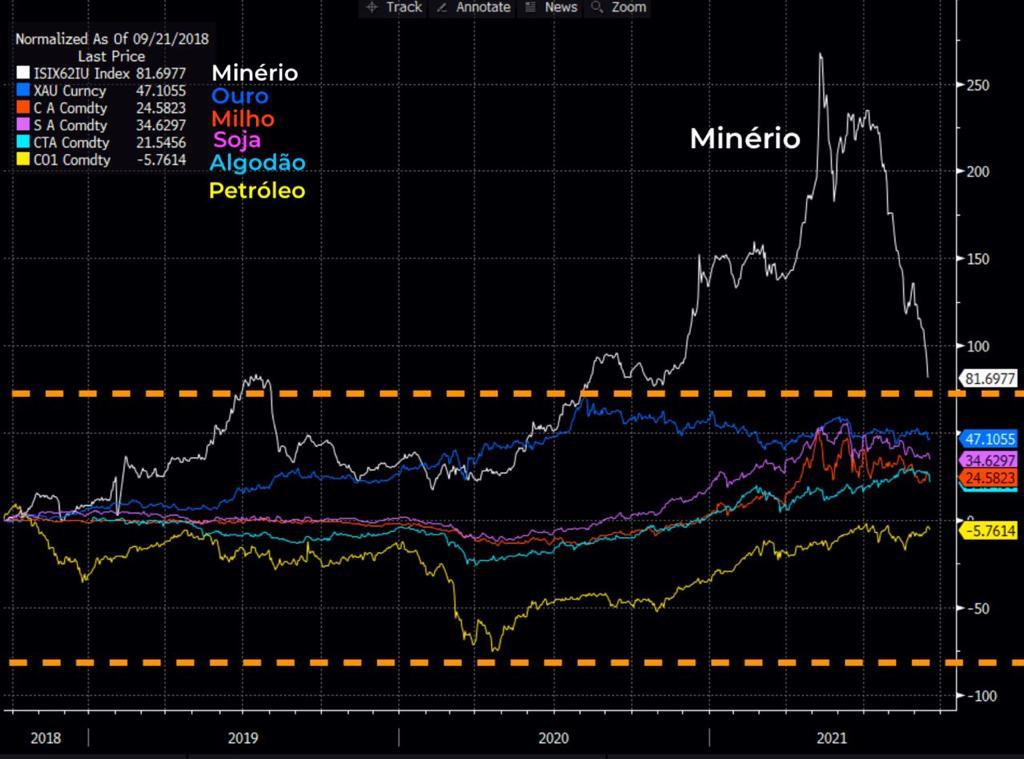

Já as empresas ligadas a commodities tiveram um crescimento muito forte de resultados, recentemente, justamente pelo dólar mais alto, mas, se você olhar o preço das commodities mesmo, só o minério de ferro teve uma aceleração muito forte puxada pelo maior consumo chinês.

Na imagem a seguir podemos ver que outras commodities também se recuperaram da crise, mas não apresentaram um desempenho tão forte como o minério.

Na verdade, quem diz que o Ibovespa não está assim tão barato fala isso por conta do ciclo das commodities que, após registrarem altas recentes, provavelmente terão resultados piores nos próximos anos. Contudo, vale destacar que, mesmo considerando a piora de resultados das commodities nos próximos anos, o Ibov continuará muito barato.

Para Bruce, esses estrategistas estão tendo dificuldade em explicar o porquê de não acharem a Bolsa tão barata assim, mas, na verdade, é mais por medo das eleições e de alguma piora no mercado local.

De fato, nem tudo está barato. Não estamos falando que qualquer empresa será um bom negócio. Há setores extremamente caros e setores que estão muito baratos.

O Ibov continua barato quando olhamos empresas cujos resultados seguem crescendo e não são expostas a commodities, nem muito dependentes de uma economia doméstica mais aquecida.

Para saber quais são os melhores negócios em meio à piora da Bolsa e o preço-teto de cada recomendação, acesse a carteira do Investidor de Valor.

Ações de Vale e siderúrgicas caem até 7 por cento

Sobre a queda em bloco das ações da VALE (VALE3) e siderúrgicas, na sessão de ontem (28), o nosso analista de ações Fabiano Vaz disse que, de fato, não estamos em um momento favorável para os papéis de empresas atrelados às commodities.

Para ele, a economia chinesa, que representa a maior demanda por matéria-prima, demonstra sinais de desaceleração e, por isso, empresas que dependem menos do Produto Interno Bruto (PIB), talvez, sejam as melhores oportunidades da Bolsa hoje.

Ele explica que, se compararmos com empresas ligadas às commodities industriais (petróleo, minério), as agrícolas (soja, milho, boi gordo) tendem a sofrer um pouco menos com a desaceleração, mas, mesmo assim, devido às incertezas não vê oportunidades de entrada em empresas de commodities agrícolas ou industriais.

Ata do Copom sinaliza que BC está inseguro quanto à recuperação do emprego

O Banco Central divulgou nessa terça-feira (28) a ata do Comitê de Política Monetária (Copom), que justifica o ritmo de elevação da Selic e alerta para a persistência inflacionária.

Na avaliação da analista e sócia-fundadora da Nord Research Marilia Fontes, o Banco Central está inseguro quanto à recuperação do mercado de trabalho no Brasil porque vê PNAD ruim e Caged bom.

"Diante da diferença entre os principais indicadores do emprego no segmento formal – PNAD Contínua e Novo Caged, sendo que o último mostra recuperação mais robusta do que o primeiro – permanece a dificuldade de avaliação do efetivo estado do mercado de trabalho”, diz trecho da ata.

Outro trecho do documento que chamou a atenção da nossa analista é sobre o ritmo de elevação da taxa Selic. Para ela, o BC prefere manter o passo da Selic de 100 pbs e levar Selic a patamar mais alto, se for necessário, do que subir mais rápido e descobrir, depois, que os choques econômicos não eram persistentes.

“Diante desse resultado, o Copom avaliou os custos e benefícios de acelerar o ritmo da elevação dos juros, fazendo as seguintes ponderações. Em primeiro lugar, o estágio do ciclo de ajuste é caracterizado por uma política monetária já efetivamente contracionista, o que é evidenciado quando se observa a diferença das expectativas para as trajetórias da taxa de juros e da inflação ao longo do horizonte relevante de política monetária. Em segundo lugar, simulações com trajetórias de elevação de juros que mantêm o ritmo atual de ajuste, mas consideram diferentes taxas terminais, sugerem que o atual ritmo de ajuste é suficiente para atingir patamar significativamente contracionista e garantir a convergência da inflação para a meta em 2022, mesmo considerando a assimetria no balanço de riscos. Finalmente, o peso de itens voláteis nas revisões das projeções de inflação de curto prazo e o ineditismo do processo de readequação econômica pós-pandemia reforçam o benefício de acumular mais informações sobre o estado da economia e a persistência dos choques em vigor”, esclareceu o Copom.

Por fim, nossa analista indica que o Banco Central está atento à persistência dos choques. Se forem temporários, o BC não precisa agir tempestivamente, e se forem permanentes, aí sim, precisaria agir tempestivamente para retomar o controle da inflação, mas ainda não está seguro.

Com medo da inflação, juros de 10 anos dos EUA sobem

No mercado internacional, os rendimentos sobre os títulos do Tesouro americano (“Treasuries”) de dez anos, seguiram mais uma sessão de alta ontem (28), chegando a superar o nível técnico de 1,5 por cento.

Nossa sócia-fundadora e responsável pelo Renda Fixa Pro, Marilia Fontes, acredita que o avanço dos Treasuries longos nos Estados Unidos reflete, em sua maioria, o receio dos investidores por juros mais altos e inflação em alta, especialmente pela redução de compra de ativos (“tapering”) e a pressão que vem do setor de energia.

Quando a taxa desses títulos sobe, ocorre um efeito muito importante que chamamos de marcação a mercado. Ela faz com que o seu título seja reprecificado, para render exatamente a taxa de hoje.

Esse comportamento beneficia o TBF Fund, um ETF de renda fixa indexado à alta das treasuries dos Estados Unidos.

Ações do Inter caem em meio a rumor

As ações do Inter (BIDI11) encerraram o pregão entre as maiores quedas, com baixa de 11,82 por cento, a 51,77 reais.

O nosso analista de ações Rafael Ragazi apurou que os papéis de BIDI11 caíram em meio a rumores sobre um provisionamento extraordinário, ou seja, uma reserva de dinheiro para quitar despesas com prazos e valores incertos, que o Inter, supostamente, iria fazer.

Via comunicado oficial, o Inter negou que existam fundamentos para a nota.

O Ragazi ainda diz que, em momentos de juros em alta ou com perspectiva de alta no local e no exterior, o mercado adora tentar antecipar movimentos e fazer valuations.

Desse modo, as ações que têm a maior parte de seu valor no crescimento, como o Inter, costumam sofrer mais por conta do aumento na taxa de desconto que os analistas e investidores utilizam para trazer os lucros projetados a valor presente.

Contudo, se as empresas continuarem a entregar resultados crescentes e o preço das ações não acompanhar os fundamentos, as ações irão ficar baratas demais e, em algum ponto, a distorção acaba sendo corrigida.

O Inter está no portfólio do Nord 10X com recomendação de compra.

Acesse mais recomendações da carteira que, com pouco mais de 8 meses, já entregou um retorno de +43 por cento, um desempenho 1,8x maior do que o da Bolsa no período.

Relevante agora

Lucro distribuído pela Itaúsa deve aumentar nos próximos anos, diz CEO da holding

Quem aí investe em ITSA4? O CEO da companhia, Alfredo Setubal, afirmou na terça-feira (28) que o lucro distribuído pela holding, por meio do pagamento de dividendos da empresa, deve voltar aos níveis pré-pandemia nos próximos anos.

Atualmente, a Itaúsa (ITSA4) é a empresa privada “queridinha” dos brasileiros, ostentando a incrível marca de 924 mil acionistas perante um total de 3,8 milhões de contas ativas na B3 – o que a destaca dentre as empresas com mais acionistas.

O nosso analista de ações e sócio-fundador Renato Breia diz que, ao se tornar acionista de Itaúsa, o investidor está comprando com desconto grandes empresas, como Itaú Unibanco, Xpart, Alpargatas, Dexco, XPart, Aegea Saneamento, Copa Energia e NTS.

Esse cálculo é possível por meio da conta de quanto vale Itaúsa na Bolsa e quanto valem no mercado as participações somadas que ela detém. Na imagem a seguir, vemos um desconto de 24 por cento.

O Breia ainda compara o retorno de quem investiu em Itaúsa, há 10 anos, e reinvestiu os dividendos recebidos, como ele fez, alcançando um retorno de +11,5 por cento a.a, contra +7,3 por cento do Ibovespa e +8,3 por cento do CDI.

O que você precisa saber sobre o evento Panorama Itaúsa

A holding de investimentos Itaúsa realizou, na manhã de ontem (28), o anual Panorama Itaúsa, evento público e on-line para apresentar as estratégias da empresa e das companhias do seu portfólio.

A seguir, confira os principais destaques do evento.

Sobre XP. Além de anunciar o aumento no payout (comentário do Breia acima) nos próximos anos, o CEO da holding, Alfredo Setubal, disse que, apesar de acreditar no crescimento da XP, a participação de 15 por cento sobre a empresa não será mantida no seu plano estratégico de diversificação.

Alocação de recursos. O executivo explicou que, com o dinheiro da venda das ações da XP, a companhia tem planos para comprar outras empresas, recomprar suas ações, pagar dividendos e diminuir seu endividamento.

Reforma tributária. Questionado sobre a reforma tributária, Setubal disse que aguarda para ver o que será votado pelo Senado. Mas adiantou que a aprovação do projeto pode ser benéfica para a Itaúsa. “Se a reforma for aprovada, poderemos ter uma economia de 300 milhões de reais, 400 milhões de reais por ano em impostos. Então, em tese, nosso desconto de holding deveria diminuir.”

Antecipação de dividendos. Segundo informações do Valor, o CEO ainda avalia a possibilidade de fazer algum tipo de antecipação de dividendos este ano, usando reservas de lucros acumulados.

“Este ano, o Itaú ainda deve distribuir algo perto de 25 por cento do lucro, então o payout da Itaúsa ainda vai refletir um pouco essa limitação que o Itaú está colocando. Mas ao longo dos próximos anos, o Itaú deve voltar a níveis maiores de payout, de 40 por cento, 50 por cento, e outras empresas nas quais investimos também vão pagar dividendos maiores”, afirmou o CEO.